关注兔子星球,可以及时收到关于可转债申购、上市及投资的策略和建议。

————————————————

价值投机,理性乐观。大家好,我是专注低风险可转债的兔子,这里是兔子星球的第993篇原创文章。

市场回顾

▔▔▔

昨日A股稍微有了点止跌的迹象,上证指数在水平面上下震荡了一天,最终微跌0.02%,深证成指涨了0.33%。两市个股涨跌家数3374:1501,成交额11222亿元。

可转债等权指数在6连跌之后终于反弹了0.95%,非常难得。转债涨跌只数413:73,成交额709.95亿元,又迈上了一个新的台阶。中位数价格120.436元,中位数转股溢价率39.44%。

山路上市表现

▔▔▔

昨天上市的山路转债以113.200元开盘,落入兔子预估的112~116元合理价格范围。盘中最低价112.500元,随后价格一路走高,最高价118.547元,收盘价117.022元略高于兔子的预估。

为了省事儿,兔子盘前就挂了一个115元的卖单,想着如果到不了这个价格铁定不卖,没想到很快就成交了。当时看着价格回落心里还有些暗喜,事后来看,又卖飞了。

见证历史first

▔▔▔

昨天$蓝盾转债(SZ123015)$ 与其正股*ST蓝盾一起停牌了,至少会停牌5个交易日,然后进入15个交易日的“退市整理期”,成为转债史上第一个跟随正股一起被强制退市的转债。

由于是首例,退市后如何处理债务尚不明确,有可能是等待公司回售或到期还钱。是否可以转股也不清楚,即便可以转股,以目前330.32%的溢价率转股也不值几个钱。

之前蓝盾股份就发布过公告,称公司存在因流动资金不足无法进行回售/付息,进而引起债务违约的风险。如果退市后没钱进行债务偿还,蓝盾转债也将成为可转债史上第一只违约的转债!

见证历史second

▔▔▔

由于蓝盾转债的退市和违约的可能性,给转债市场低价债带来了负面影响,影响最大的要数$搜特转债(SZ128100)$ 了。

因年报亏损,正股搜于特被披星戴帽变成了“*ST搜特”,昨日复牌便一字跌停,当前价格0.84元,已经连续6个交易日股价低于1元。

如果是单纯被“*ST”,搜于特尚有1年的挣扎时间,但如果连续20个交易日股价低于1元,便会被要求直接退市,到时候转债也将一并停止交易。

搜特转债昨日暴跌14.30%,收盘价为63.550元,低于2021年1月13日$亚药转债(SZ128062)$ 创下的66.600元的历史纪录。

经过两年的努力,亚药转债起死回生,价格最高达到114.295元。以最低价买入、现价105.500元计算,两年收益率58%。

不过,目前与亚药转债当时的市场环境截然不同。在全面注册制下,上市公司的“壳价值”大幅下降甚至归零,成长性差的小票被逐渐边缘化,ST垃圾股更是有被市场抛弃的可能。

新债上市

▔▔▔

鹿山转债 SH113668 A+

正股为鹿山新材,广东广州民营企业,主要产品为热熔粘连材料,主要应用于光伏新能源、平板显示、复合建材、能源管道和高阻隔包装等领域。

鹿山转债发行规模5.24亿元,当前转股价值77.34元(转股溢价率29.31%),较申购时的90.34元有较大幅度的下降。

股东配售率74.78%,今日上市扣除半年内限售部分,流通规模约为2.6亿元,规模不算太大,有一定的炒作概率。

该转债质地尚可,具有光伏、锂电概念。预估上市合理价格区间为118~122元,预计中签可盈利180~220元。

兔子参与了鹿山转债的配售,今日符合或高于预期计划卖出。正股目前被套浮亏较大,预留的资金已经执行完加仓,现在只能躺平等待回本。

亚科转债 SZ127082 AA

正股为亚太科技,江苏无锡民营企业,主营业务为高性能铝挤压材料的研发、生产和销售,产品主要应用于汽车行业、轨道交通、航空航天领域。

亚科转债发行规模11.59亿元,当前转股价值86.38元(转股溢价率15.77%),较申购时的100.46元有较大幅度的下降。

股东配售率74.80%,今日上市扣除半年内限售部分,流通规模约为5.2亿元,规模较大,炒作概率较低。

该转债质地较好,具有汽车热管理、军工、稀土永磁、大飞机等概念。预估上市合理价格区间为116~120元,预计中签可盈利160~200元。

新债上市预告

▔▔▔

智尚转债:将于4月28日(周五)上市。

转债讯息

▔▔▔

联诚转债:联诚精密控股股东拟增持1500-3000万公司股份。

法本转债:今日起开始转股。

转债赎回

▔▔▔

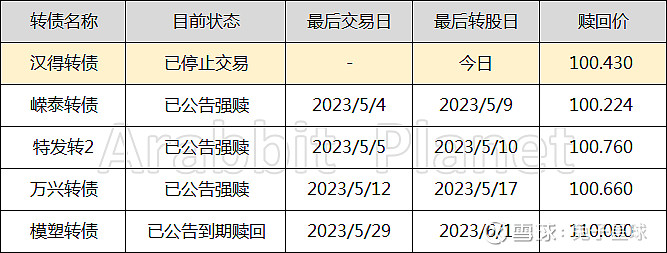

汉得转债:已停止交易,今日为最后转股日,持有者需及时转股,否则将会被汉得信息以100.430元的价格强制赎回。

模塑转债:已发布到期赎回公告,最后交易日为5月29日,最后转股日为6月1日,赎回价110.000元(含税)。

转债强赎倒计时:杭氧转债差1天满足强赎条件;现代转债、上能转债差4天满足强赎条件;小熊转债差5天满足强赎条件。

新股申购

▔▔▔

曼恩斯特:301325,深市创业板,主要从事高精密狭缝式涂布模头、涂布设备及涂布配件的研发、设计、生产、销售。报告期内业绩增速较快,下游都是高景气度赛道,公司在细分领域有领先优势。发行市盈率46.66,行业市盈率35.75,我将谨慎申购。

友车科技:688479,沪市科创板,主要面向汽车行业客户提供营销与后市场服务领域的数智化软件产品及云服务。发行市盈率52.22,行业市盈率62.53,估值相对较低,我会申购。

风险提示:文章内容仅代表个人观点,不构成投资建议。

重点关注

▔▔▔

免责声明:文中涉及标的与代码均不构成投资推荐。市场数据实时变化,投资需要综合判断,做自己投资安全的第一责任人。