$招商银行(SH600036)$ 主营业务是向客户提供各种批发及零售银行产品和服务,亦自营及代客进行资金业务。2022 年,英国《银行家》杂志公布 2022 年“全球银行品牌价值 500 强”榜单,公司凭借品牌价值 243.70 亿美元名列全球第 10 位。同年,《欧洲货币》杂志发布“2022 私人银行和财富管理调研”结果,公司再度荣获“中国区最佳私人银行”综合大奖,这也是公司第 12 次斩获该奖项。

公司经营

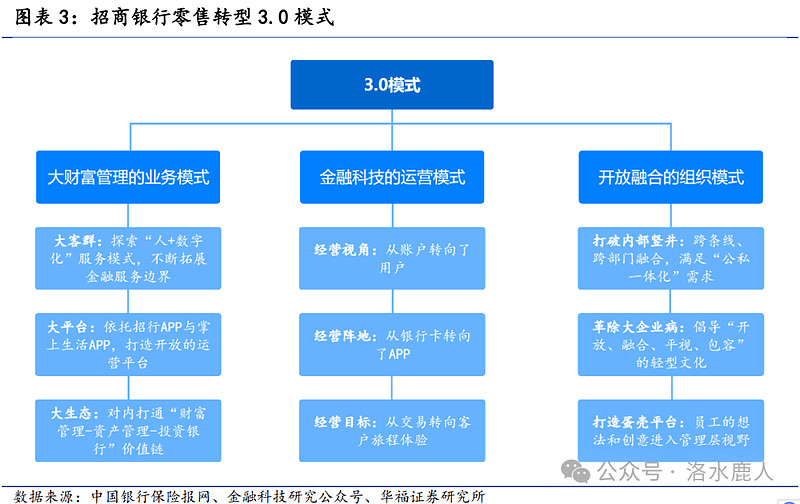

公司坚守近 20 年的零售战略的转型方向,2004 年在银行业普遍集中于对 公业务的同质化竞争的环境下,率先提出“零售银行”战略,开启了一次转型,大力发展零售业务,实现从存款经营向 AUM 经营的转变。2010 年,公司提出二次转型,着眼于管理模式的转变,重视节约资本与控制成本。2014 年,公司在二次转型的基础上明确提出“轻型银行”战略,重点建设“一体两翼”业务体系,实现以量取胜的 1.0 模式向以质取胜的 2.0 模式的转变。2018 年,公司正式提出数字化时代 3.0 经营模式,将 MAU 作为经营的“北极星”指标,逐步构建“大财富管理的业务模式+数字 化的运营模式+开放融合的组织模式”的框架。

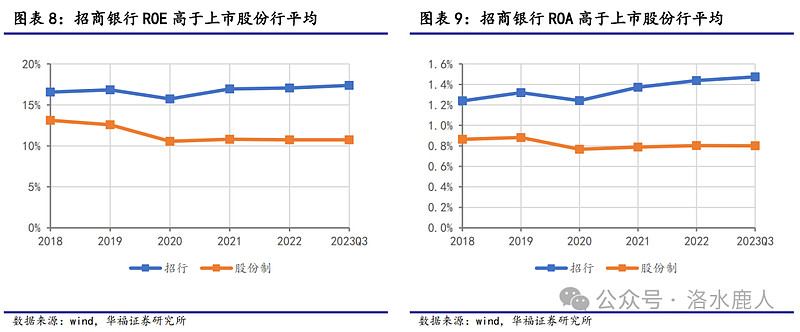

在保持资产快速增长的同时,公司盈利水平始终显著领先同业。2022 年达到 17.06%,居上市股份行第一。公司杠杆处于同业最低水平,这主要由于招商银行始终保持较高的资本充足率,近年公司资本充足率、核心一级资本充足率均位列上市股份行首位,保障公司持续稳健发展。2022 年加权 平均 ROA 达 1.44%,同样位居上市股份行首位。

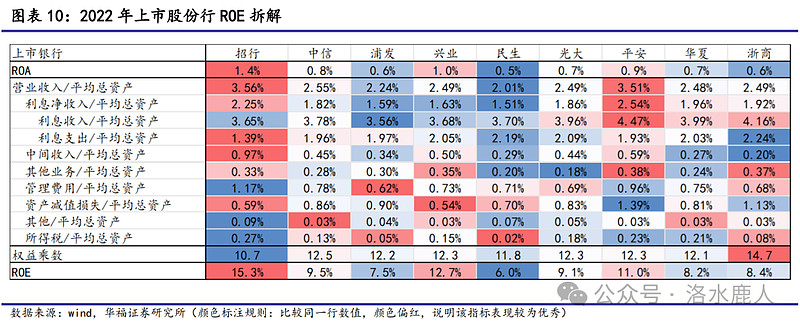

拆解来看,公司较好的 ROA 表现得益于优异的资产质量、高中收贡献以及低负债成本,这与公司轻资产的运营模式及“零售银行”的定位密切相关。从 2022 年 ROE 数据拆解来看,公司 ROA 排名第 1,利息净收入占平均总资产比值排名第 2,资产减值损失占平均总资产比值排名第 2,中间收入占平均总资产比值排名第 1。

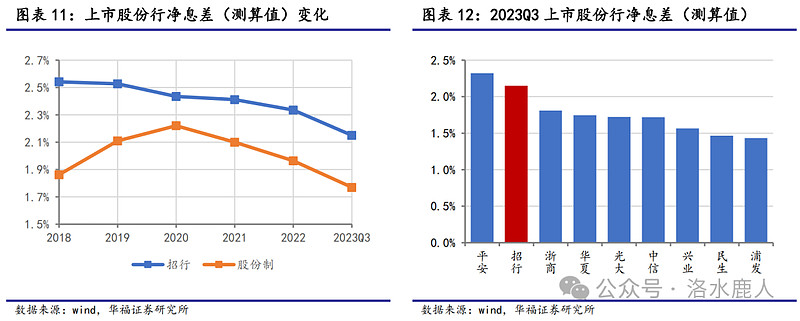

公司拥有大量低成本活期资金的自然积累,从而形成稳健的负债端优势,为资产端的定价提供了较大的空间。截至 2023Q3,公司净息差为 2.19%,高于上市股份行平均水平,在 9 家上市股份行中排名第 2,属于领先水平。

公司金葵花及以上客户数量以及 AUM 均维持两位数增长。零售客户数 1.99 亿户,其中金葵花及以上 487 万户。客户数增长方面,财富客户保持较两位数增长。零售客户同比增 6.3%,金葵花和私行客户分别同比增 12.7% 和 10.5%。管理零售客户总资产余额 13.9 万亿元,高基数基础上同比增 10.5%,其中管理金葵花及以上客户总资产余额 11.24 万亿元。金卡及普卡、金葵花及以上 AUM 增速分别同比 11.4%和 10.3%。

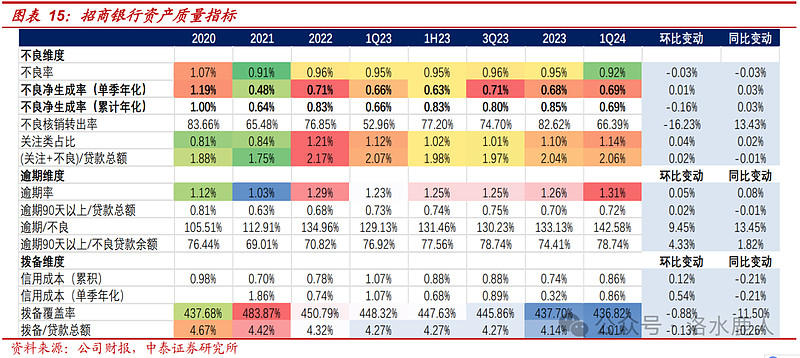

公司资产质量总体仍维持稳健,零售不良率环比下降,地产不良率环比上升,公司拨备覆盖率 448.3%,总体安全边际仍然较高。不良率环比下降 3bp 至 0.92%。逾期率为 1.31%,环比+5bp,其中逾期 3 个月以上贷款占总贷款比重环比上升 2bp 至 0.72%。逾期占比不良 142.58%,环比上升 9.45 个百分点。拨备覆盖率 436.82%、拨贷比 4.01%,分别环比下降 0.88 个点和 0.13 个点。

报告跟踪

2024 年一季度报

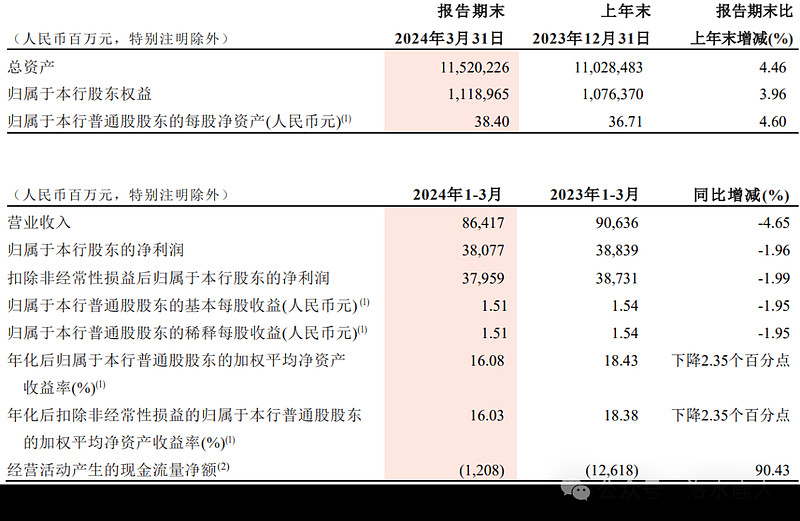

2024 年一季度,公司营收 86417 百万人民币(-4.65%),扣非归母净利润 37959 百万人民币(-1.95%)。

2023 年年报

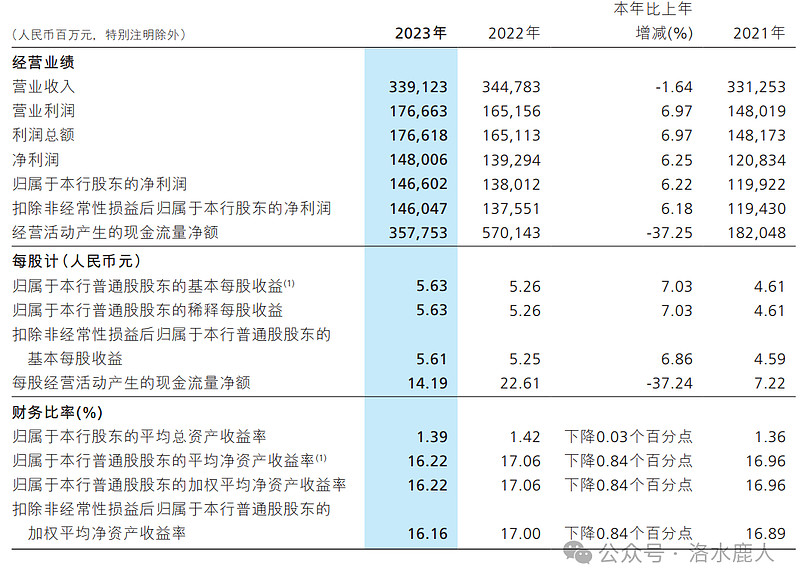

2023 年,公司营收 339123 百万人民币(-1.64%);扣非归母净利润 146047 百万人民币(+6.18%)。

===================================

完成时间:2024 年 06 月 28 日