$曙光数创(BJ872808)$ 是一家以数据中心高效冷却技术为核心的数据中心基础设施产品供应商。主营业务为浸没相变液冷数据中心基础设施产品、冷板液冷数据中心基础设施产品、模块化数据中心产品的研究、开发、生产及销售,以及围绕上述产品提供系统集成和技术服务。

行业背景

部分名词解释如下:

数据中心基础设施产品

其上游主要是数据中心基础设施建设所需的各类设备和材料,如冷却介质,此外还需要各类 IT 设备、电源设备、发电设备、通信运营商服务、土地等。随着云计算、智能计算、机器学习等需求的持续增长,各行各业对数据中心的需求也在同步增长。其中互联网类企业、电信运营类企业、软件类企业、金融类企业、政府机关与央企等对数据中心的需求最为突出。

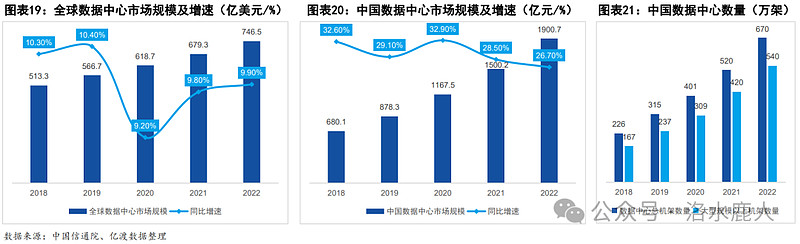

全球数据中心需求持续扩大中,至 2022 年全球数据中心市场规模已扩大至 746.5 亿美元,同比增速为 9.9%,近五年来增速保持在 10% 左右的较好水平。

2018 年我国数据中心市场规模为 680.1 亿元,2022 年我国数据中心市场规模已增长至 1900.7 亿元,五年复合增长率近 30%。随着高新技术、数字化转型、终端数字化消费等多样化算力需求的场景持续增多,算力需求将进一步增长,也将进一步推动我国数据中心市场规模扩大。

近年来我国数据中心机架规模稳步增长,大型规模以上机架占比突出。2018 年我国在用数据中心机架规模为 226 万架,大型以上规模为 167 万 架;2022 年我国在用数据中心机架规模扩大至 670 万架,其中大型以上规模增长至 540 万架,复合增长率均超过 30%,大型以上占比为 80%。

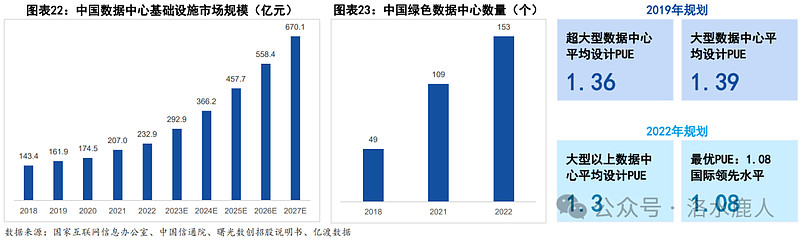

2018 年我国数据中心基础设施市场规模为 143.3 亿元,2022年市场规模扩大至 232.9 亿元,复合增长率达到 12.89%。后续随着算力需求进一步增长以及数据中心国家工程的推进,建设新数据中心的速度将加快,预计 2027 年我国数据中心基础设施市场规模将达到 670.1亿元,五年复合增长率将达到22.98%。

能耗始终是数据中心建设中的关键问题,对此我国开展绿色数据中心建设工作,致力于推动数据中心绿色发展。2018 年全国累计建成 49 个国家绿色数据中心,2022 年累计建成数量已提升至 153 个,同时全国规划在建的大型以上数据中心平均设计电能利用效率(PUE)下降至 1.3,与 2019 年相比再次进一步实现了降耗,部分 PUE 最优水平已能降至 1.08,达到国际领先。

在数据中心能耗占比中制冷系统的能耗占比为 30-40%,是数据中心基础设施中耗能最高的部分,因而改进数据中心制冷等基础设施技术,降低能耗水平将是未来长期重点。随着数据中心绿色低碳标准加速落地以及相关降耗技术的广泛应用,绿色数据中心数量将进一步增加。

数据中心一般使用风冷和液冷两种方式进行制冷,传统的风冷只能用于低密度以下的数据中心,已无法满足数据中心日益增长的散热需求;而液冷利用高比热容的特点和对流传热的能力,可满足 2.7-30kW/机柜的数据中心散热需求,解决超高热流密度的散热问题,这为液冷数据中心基础设施发展奠定基础。

一个标准机房(PUE=2.0)的能耗主要集中在 IT 设备和制冷系统,相较于传统的风冷,液冷技术的制冷效率更高,能有效降低制冷系统的运行能耗。

随着 5G、人工智能、云计算、大数据等新技术应用程度持续加深,数据量出现爆发式增长,这对数据中心的要求也在不断提高。超大型和大型数据中心需要更多配套的液冷系统,同时浸没式技术具有更为突出的优势,是未来数据中心基础设施的发展方向。

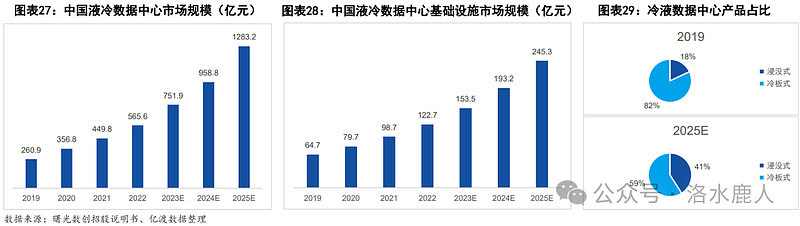

近年来,液冷作为全新的降温技术正在得到更多的应用与重视,液冷数据中心市场发展迅速。过去的数据中心主要以风冷进行降温,随着以华为、浪潮、阿里巴巴、曙光数创等代表性企业在液冷领域的探索不断取得突破,液冷数据中心已开始成为数据中心市场新的发展重心。2018 年液冷数据中心市场规模仅为 201.6 亿元,2022 年已发展至 565.6 亿元。未来将进一步取代传统风冷数据中心,预计 2025 年市场规模将扩 大至 1283.2 亿元。

当前市场正在持续推动液冷数据中心基础设施大规模商用化的进程。2018 年中国液冷数据中心基础设施市场规模仅为 52.3 亿元,随着液冷数据中心基础设施成熟度逐步提高,大规模商用化进程不断加快,2022 年液冷数据中心基础设施市场规模扩大至 122.7 亿元,预计 2025 年市场规模将增长至 245.3亿元。

浸没式液冷将在未来占据更多市场。2019 年冷板式和浸没式在市场上的占比分别为 82% 和 18%。冷板式技术发展较早,但浸没式具有更高的制冷效率,同时能有效降低 PUE,未来将逐步成为重点产品,预计 2025 年浸没式在市场中的占比将大幅提升至 41%。

由于数据中心涉及到数据安全等重要问题,因而数据中心基础设施市场存在相对明显的地域壁垒;国外企业较难进入中国市场,同样中国企业也较难开拓海外市场。

数据中心基础设施制冷领域,风冷起步较早,已发展多年,技术较为成熟;液冷技术作为新兴技术,仍处于实验和初步应用阶段,市场还未形成明显龙头,竞争格局还未成型。

数据中心基础设施产业是典型的技术密集型产业,当前掌握核心技术的企业数量偏少,尚未形成绝对领先者,但曙光数创已具备一定优势,数据显示2021-2023年H1(上半年),曙光数创在冷液数据中心基础设施市场部署规模排名第一,平均市场份额为 58.8%。参与竞争的综合性质巨头企业,包括华为、阿里巴巴、联想、浪潮信息等;仅制冷领域,当前市场上有英维克、高澜股份、申菱环境、依米康、佳力图、绿色云图(网宿科技子公司)等具有代表性的上市企业;此外还有广东合一、维谛技术这类具有一定代表性的非上市企业。

公司产品

公司主要产品覆盖浸没相变液冷数据中心基础设施产品、冷板液冷数据中心基础设施产品及模块化数据中心产品三类。浸没相变液冷数据中心基础设施产品主要为 C8000 系列产品;冷板液冷数据中心基础设施产品主要为 C7000 系列产品;模块化数据中心产品主要包含:C500 系列产品、C1000 系列产品、C2000 系列产品、C9000 系列产品。公司收入主要来源于浸没相变液冷数据中心基础设施产品。

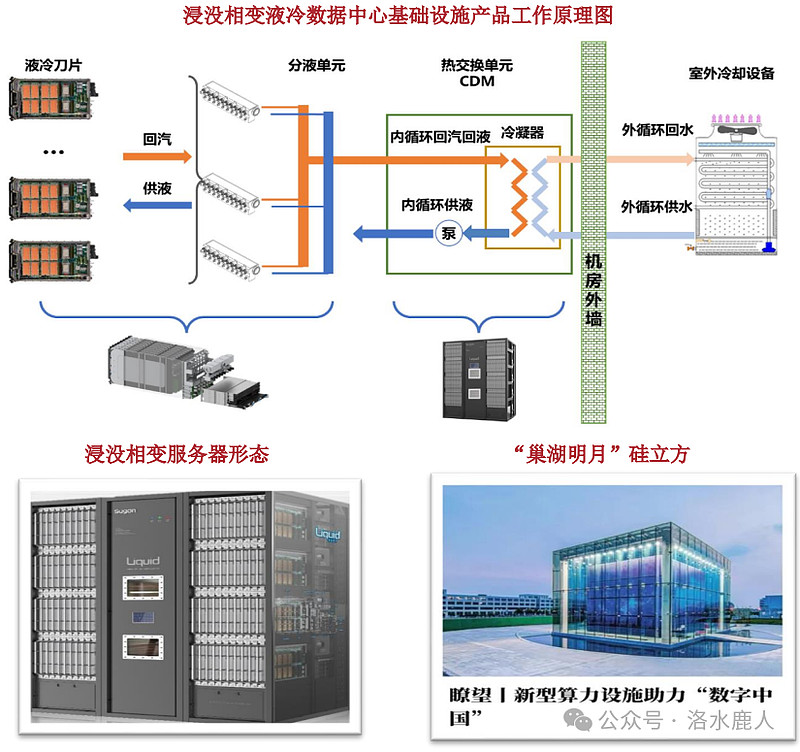

浸没相变液冷数据中心基础设施产品-C8000 系列

浸没式相变液冷是将整个服务器或其组件直接浸入冷媒中的冷却方式,经过技术处理后的液态冷媒拥有较低沸点,吸收服务器主要发热元器件的热量后发生沸腾气化,气化的冷媒进入换热器与常温冷却水换热,通过室外一次侧冷凝为液体,完成热力循环。

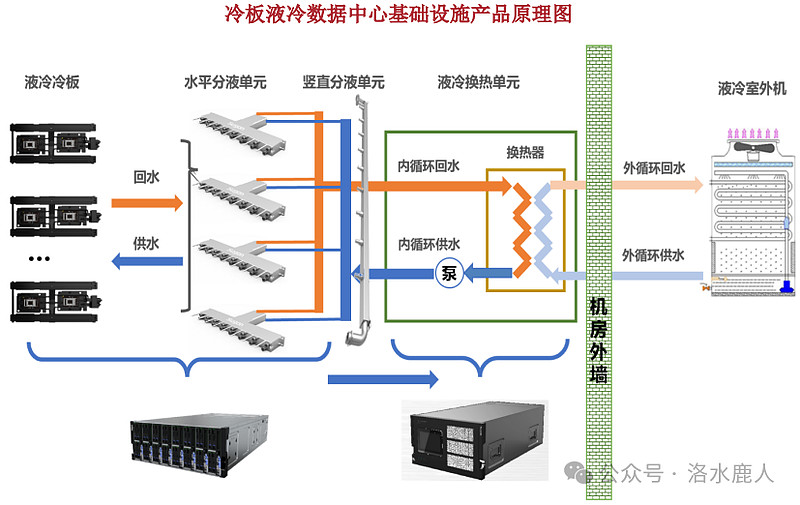

冷板液冷数据中心基础设施产品-C7000 系列

冷板式液冷属于间接式冷却技术,通过液冷板将发热器件的热量间接传递给封闭在循环管路中的冷却液体,通过冷却液体将热量带走的一种散热形式。其中服务器内主要热源(例如 CPU、内存等)采用液冷冷板套件进行冷却,其余热源仍采用风冷方式进行冷却。通过这种混合冷却方式,可大幅提升服务器散热效率,同时,降低冷却系统能耗,增强服务器可靠性。

冷板液冷数据中心基础设施产品主要包含液冷服务器冷板套件、液冷机柜、封闭通道、竖直分液单元、液冷换热单元、室外冷却设备及预制化管路等产品。

各产品纵观

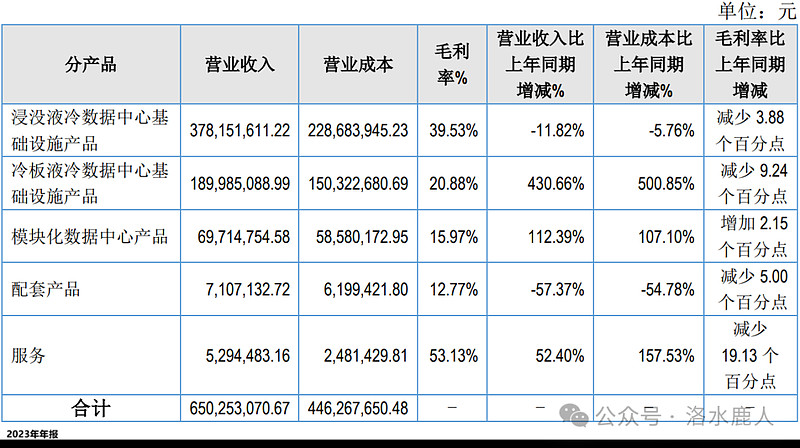

公司的各项产品中,浸没液冷数据中心基础设施产品营收比重最高,其毛利率为 39.53%;营收占比第二的产品为冷板液冷数据中心基础设施,其毛利率为 20.88%。

公司经营

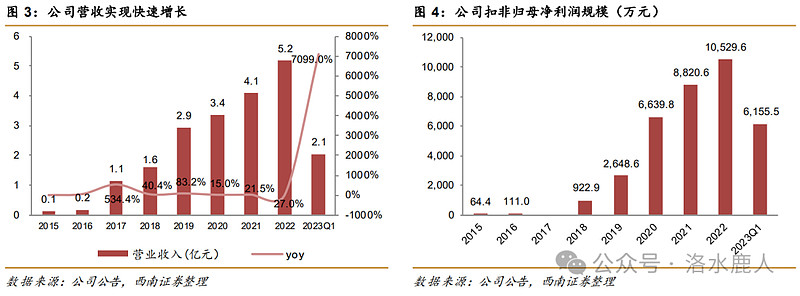

2015 年至 2022 年,公司营业收入快速增长,由 2015 年的 1165.6 万元增长至 2022 年的 5.2 亿元,年化复合增长率 71.9%。公司扣非归母净利润由 2015 年的 64.4 万元增长至 2022 年的 10529.6 万元,年化复合增长率 107.1%,扣非归母净利润变化主要原因是公司浸没相变液冷数据中心基础设施产品毛利率较高、大规模商业化应用水平进一步提升。

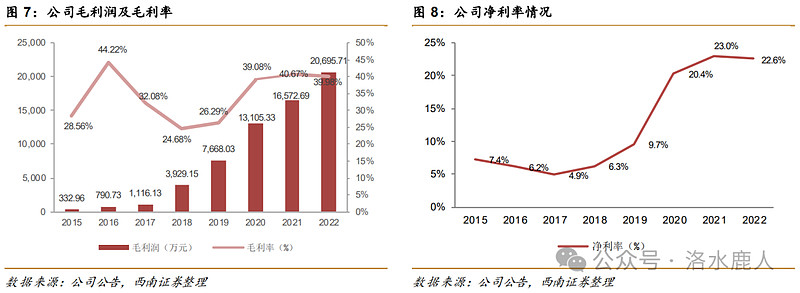

2019 年毛利率达 26%,2020 至 2022 年公司毛利率均达到约 40%,且后续保持稳定,主要因为公司浸没相变液冷数据中心产品的初始投资较大,全生命周期内成本较低、毛利率较高,公司毛利率随浸没液冷数据中 心产品发展呈现先持续上升、后保持稳定状态。浸没相变液冷数据中心产品对净利润贡献水平较大,公司净利率持续增长,由 2015 年的 7.4%增长至 2022 年的 22.6%,年化复合增长率达 17.3%。

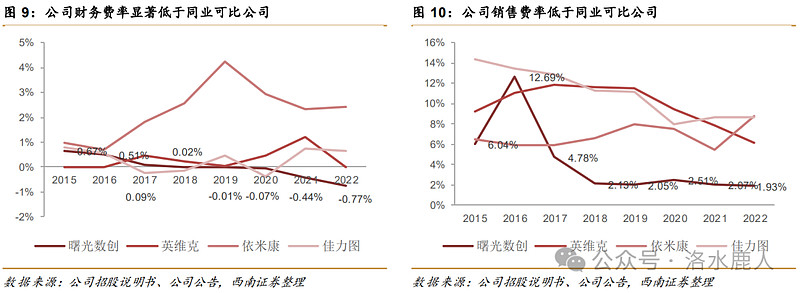

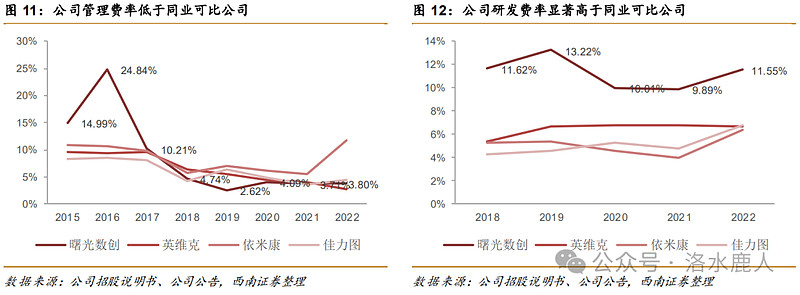

2019 年至 2022 年公司研发费率保持较高水平、管理效率高、债务负担低、销售费用占比低:公司研发费率领先,高于行业可比公司水平且年均约 10%,主要因为公司主要产品来源于液冷技术,该技术先进性和复杂程度较高,可参考数据较少,公司为保持技术的前瞻性、领先性和核心技术的竞争优势需维持高研发投入;公司管理效率较高、单位营业收入所需的管理成本较低,管理费率低于可比公司;公司财务费率与销售费率较同业可比公司偏低。

公司公告

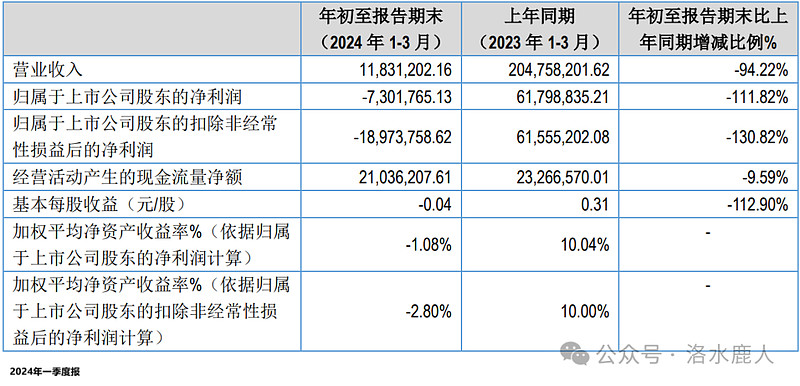

2024 年一季度报

2024 年一季度,公司营收 1183.12 万,同比下降 94.22%;扣非归母净亏损 1897.38 万。

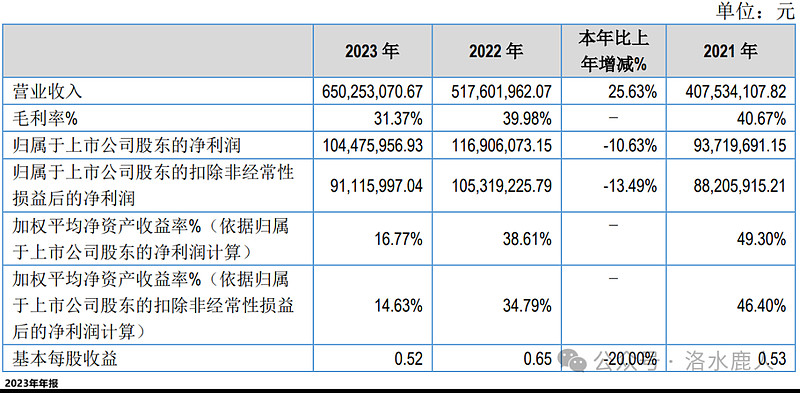

2023 年年报

2023 年,公司营收 6.50 亿元,同比增长 25.63%,归母净利润 1.04 亿元,同比增长 -10.62%。全年毛利率为 31.37%,同比减少 8.61pct,毛利率出现下滑预计主要因为较低毛利的冷板式液冷产品收入大幅增加;净 利率为 16.07%,同比减少 6.51pct。

===================================

完成时间:2024 年 06 月 15 日