公司拥有陕北、彬黄、渭北三大矿区。截至 2023 年底,公司总产能 1.62 亿吨,权益产能 0.99 亿吨。公司背靠陕西省唯一特大型国有煤炭集团陕煤集团,拥有煤炭资源储量 116.87 亿吨,可采储量 97.03 亿吨,核定产能 4400 万吨。

公司业务

公司主营业务包括煤炭采掘、铁路运输等,其中煤炭采掘是公司最核心的业务。截至 2023 年底,公司煤炭总产 1.62 亿吨,权益产能达 0.99 亿吨。公司所辖铁路合计自有铁路年运力为 7300 万吨 /年。

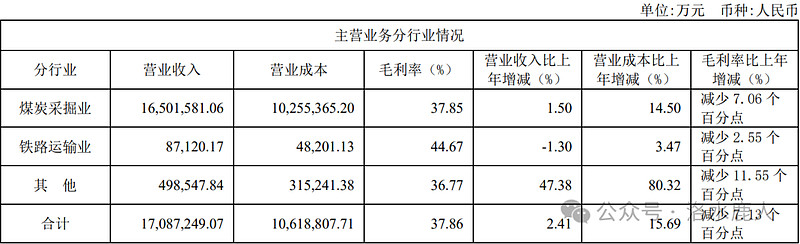

2016-2022 年,煤炭板块的年均营收占比达 96%,年均毛利占比达 97%。而铁路运输板块的业绩主要是伴随煤炭销售而产生的运费,主要为煤炭板块内销外运提供支持,因此占比较低,2016-2022 年,铁路板块的年均营、毛利占比均在 1% 左右。

在公司的各项业务中,煤炭挖掘营收占比最高,其毛利率为 37.85%。

公司经营

截至 2022 年末,公司拥有煤炭储量 183.67 亿吨,可采储量 106.06 亿吨,可开采年限超过 70 年。公司 97% 以上的煤炭资源位于陕北矿区(神府、榆横)、彬黄(彬长、黄陵)等优质采煤区。

公司产煤区 90% 以上的煤炭储量属于优质煤,煤质优良,具有高热值、低硫、特低磷、低灰、富油、高化学活性等特点,是优质动力煤、气化煤和理想的化工用煤。公司煤炭产品包括贫瘦煤、长焰煤、弱粘煤、不粘煤、瘦煤、气煤等,煤种丰富,且平均发热量在 5500 卡以上。

从地理位置来看,公司主力矿井位于陕西榆林,与宁夏宁东、内蒙古鄂尔多斯共同组成我国能源化工“金三角”,具有丰富的能源资源优势。公司围绕“六线四区域”,产品将全面覆盖长江经济带、东部沿海等中国经济最发达的区域,形成“沿海看国能、中部看陕煤”战略格局。

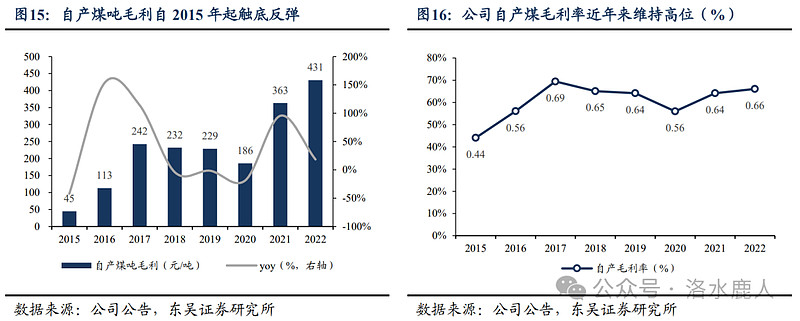

受益于供给侧改革,2016 年以来煤炭价格持续上涨,公司高品质煤炭高溢价,叠加矿井先天开采条件良好、后天智能化加持助力成本维持低位,自产煤单吨毛利从 2015 年开始触底反弹,2020 年以来快速攀升且维持高位水平。2022 年公司自产煤吨毛利 431 元/吨,较 2015 年的 45 元/吨上涨 857.78%,2015-2022 年 CAGR 高达 38.23%。

同行业公司比较

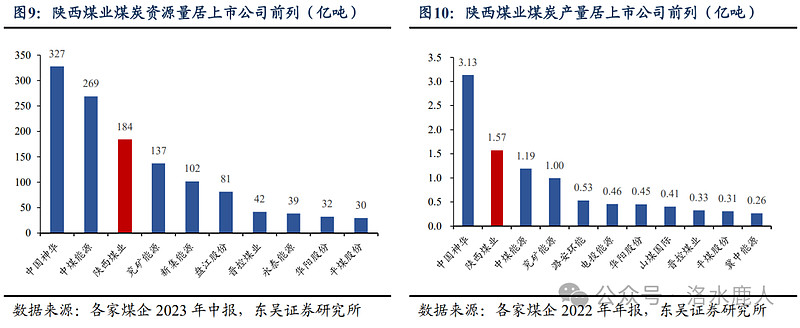

截至 2023 年 6 月,公司煤炭资源量在 A 股上市公司中仅次于中国神华和中煤能源,位居第三位。产量方面,2022 年公司实现煤炭产量 1.57 亿吨,位列 A 股上市公司第二位,仅次于中国神华。

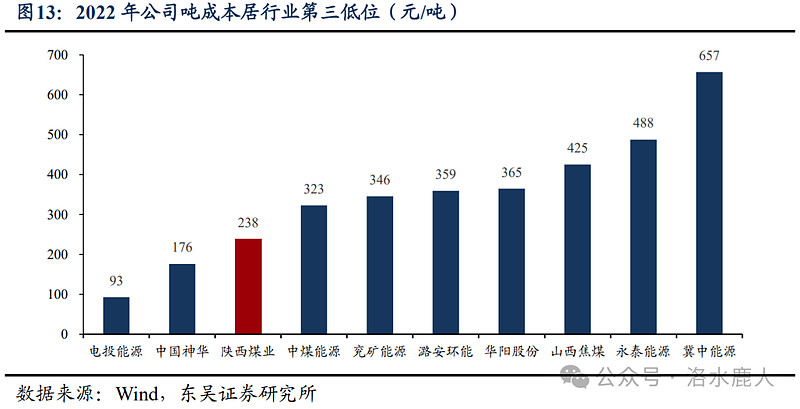

公司旗下矿井煤层赋存条件好、地质构造简单,且大多数煤层瓦斯含量低(神府矿区大多数煤层瓦斯含量几乎为零),适宜建设现代化大型矿井,公司单井规模大、建矿投资规模和经营成本低、矿井投产时间较短、安全性较高等优势造就自产煤成本低位运行,在 A 股上市的众多煤炭生产企业中,公司吨煤成本行业第三低,仅次于电投能源和中国神华。

截至 2023 年 6 月底,公司智能化产能达到 99%,所属矿井生产辅助系统全部实现“无人值守、智能集控”,系统构建“数字一体化管控智能中枢”,实现了协同联动、智慧管理。公司实现了采煤、掘进、辅助、机器人、监测监控、智慧管理等多个方面的智能化,使得公司具备开采成本低的特点。

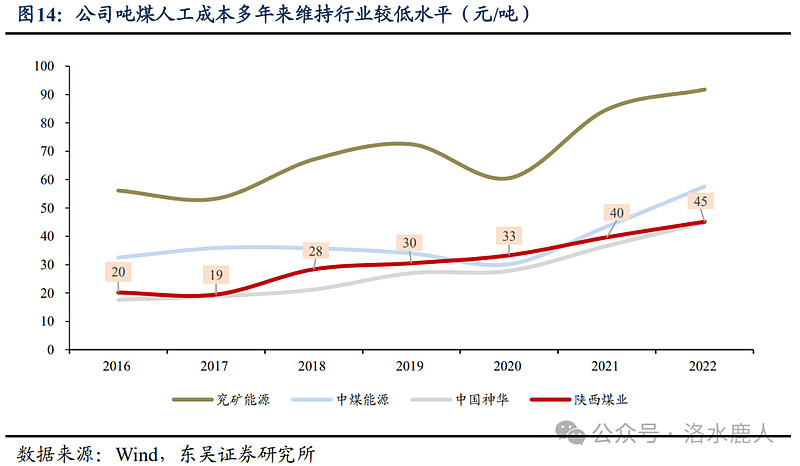

2022 年,公司吨煤人工成本为 45.1 元/吨,与行业龙头公司相比,略高于中国神华 44.8 元/吨,但远低于中煤能源、兖矿能源 58、92 元/吨,吨煤人工成本优势凸显。

公告跟踪

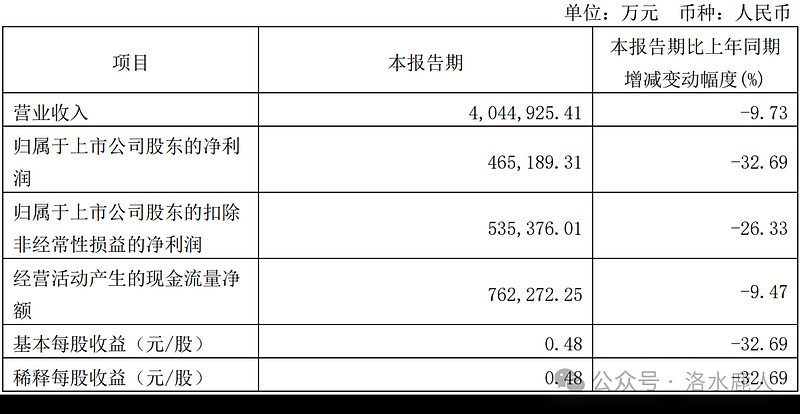

2024 年一季度报

2024 年一季度,公司营收 404.49 亿(-9.73%);扣非净利润 53.54 亿(-26.33%)。

2023 年年报

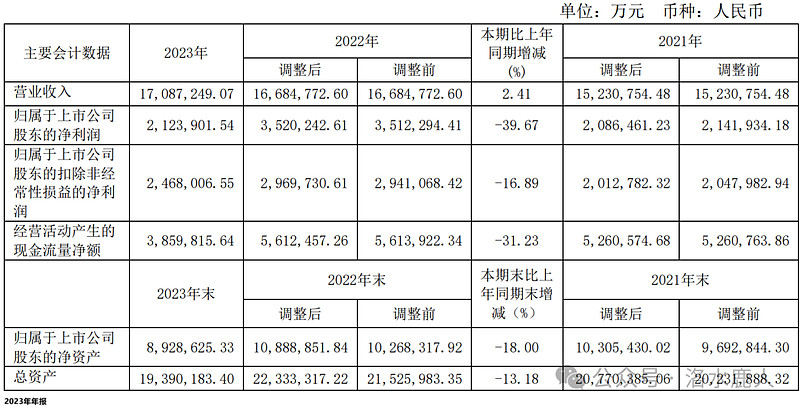

2023 年,公司营收1708.72亿(+2.41%);归母净利润246.80 亿(-16.89%)。

===================================

完成时间:2024 年 06 月 14 日