$东鹏饮料(SH605499)$ 成立于 1994 年,主营业务为饮料的研发、生产和销售,主要产品包括东鹏特饮、东鹏大咖、东鹏气泡特饮、东鹏零糖特饮、由柑柠檬茶、陈皮特饮、包装饮用水等,其中东鹏特饮贡献绝大部分收入。

作为能量饮料的先行者之一,“累了困了喝东鹏特饮”、“年轻就要醒着拼”的宣传标语深入人心。公司在能量饮料赛道一路追赶获得成功,2021 年,东鹏特饮的销售量占比 31.70%,位居市场第一;销售额占比 23.40%,位居市场第二。

行业背景

能量饮料

最早由泰国许书标在 20 世纪 70 年代研制,是一款内含水、糖、咖啡因和维生素 B 等成分的“滋补性饮料”。1987 年由奥地利商人马特希茨引进奥地利。马特希茨在泰国红牛的基础上加入了碳酸来迎合欧洲的饮食习惯,创立了奥地利红牛品牌,成为欧洲首家推出能量饮料产品的公司。

奥地利红牛凭借其独特的产品业务和营销战略,在市场上取得了快速的发展。在奥地利推出两年后,1989 年红牛就进入了新加坡市场,开启其全球化扩张的进程。1992 年进入匈牙利市场,1994 年进入德国市场,1995 年进入中国、英国市场,1997 年进入美国市场。截至目前,红牛已在 172 个国家上市销售,全球消费总量超过 750 亿,是全球最大的能量饮料产品。

能量饮料行业在结构上出现一超多强局面,红牛保持绝对优势领跑,但由于商标纠纷导致近年市场份额下滑,头部企业市占率与其他品牌出现断层。2022 年行业 CR5 为 82.2%,行业集中度较高。

从市场份额来看,东鹏在头部企业中增势迅猛,过去 5 年市场占有率从 10.3% 提升到 20.3%,其余头部企业受到挤压皆略有下降。值得注意的是,来自泰国的红牛安奈吉从 2019 年开始进入中国市场,目前市场占有率已达到 3.1%,为行业第六。

能量饮料行业内,主要产品比较图如下:

商标之争

1995 年泰国天丝集团创始人许书标与华彬集团合资成立了中国红牛饮料公司,授权中国红牛饮料公司在中国独家经营红牛品牌。红牛作为国内第一款能量饮料开辟了国内能量饮料市场,随着华彬集团在线上线下的大力宣传,红牛在中国迅速打开市 场。

双方合作二十年后,2016 年泰国天丝对华彬集团提起诉讼,指责二十年来在中国的销售并未给予天丝集团任何分红,且认为 1995 年许光标与华彬集团签订的是二十年的商标授权。但是,华彬集团称当年合约签订的是五十年独家商标授权。于是,双方打了多场诉讼。

2021 年,最高人民法院做出终审判决,明确“红牛系列商标”归天丝集团所有。之后,泰国天丝在全国多地发起了多起针对华彬及其相关公司的侵权诉讼,华彬及相关公司目前累计判赔金额逾 3 亿。

红牛陷入商标纷争以来,在中国的销量停止了上升的趋势。首先,由于商标所有权不明确,华彬集团不能对红牛进行广告宣传,削弱了消费者对红牛的认知度。其次,在纠纷过程中,华彬集团推出了能量饮料品牌“战马”,渠道资源一定程度上向战马倾斜;而泰国天丝集团也在中国推出了四款产品,在包装及定价上均与中国红牛十分相似,使消费者对红牛的品牌认知出现混乱,极大损伤了“红牛”的品牌力。

红牛作为能量饮料第一梯队,商标纷争以来给予了第二梯队其他品牌充分的发展空间。2011 年至 2021 年,红牛的销售额市占率从 89.57% 下降至 52.16%;国产品牌迅速发展,比如东鹏特饮销售额市占率从 3.92% 提升至 16.70%,稳居能量饮料第二大品牌的位置。

公司产品

公司产品矩阵如下:

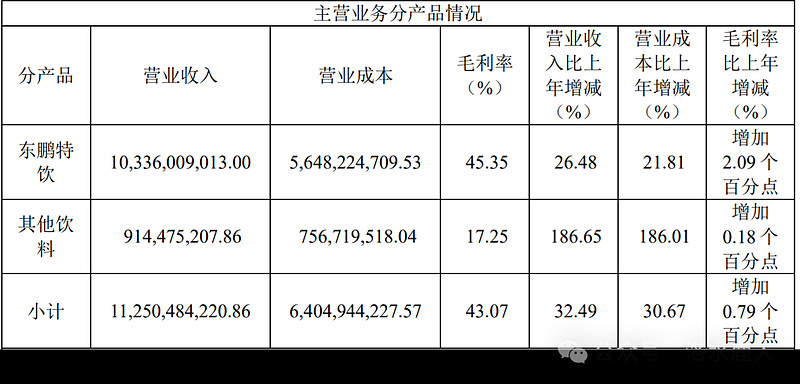

近年来东鹏特饮作为公司的核心单品,营收贡献超过 93%,占有绝对优势。2020 年东鹏特饮营收占比略有下滑,主要是公司新推出的由柑柠檬茶系列收到消费者青睐,销量快速增长。整体来看,公司的非能量饮料市场规模仍旧较小,尚处于市场开拓阶段。

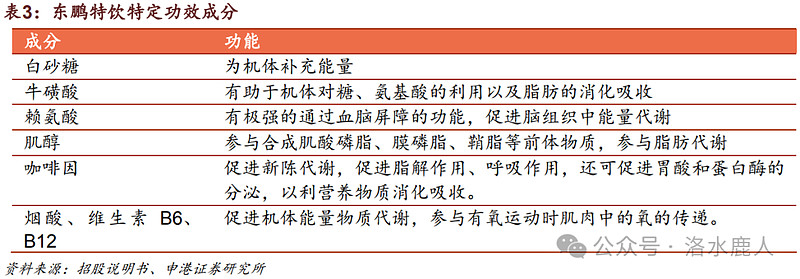

公司的东鹏特饮中含有白砂糖,以及牛磺酸、赖氨酸、肌醇、咖啡因、酸烟、维生素 B6、维生素 B12 等特定功效成分。

在公司的各项产品中,东鹏特饮营收比重最高,其毛利率为 45.35%;其他饮料营收不足东鹏特饮的一成,毛利率也相对较低,仅为 17.25%。

公司公告

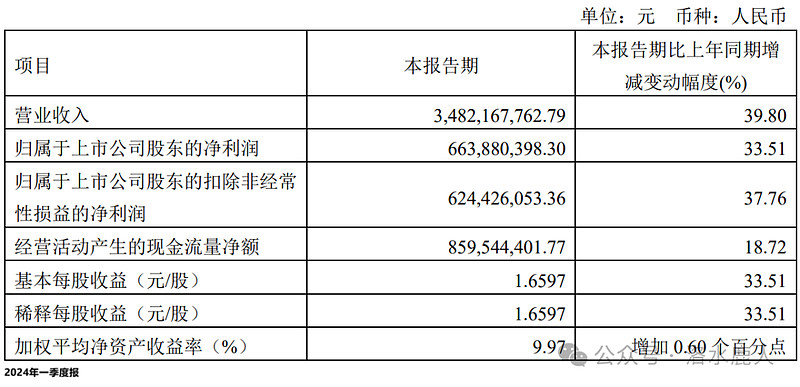

2024 年一季度报

2024 年一季度,公司营收 34.82 亿(+39.80%),扣非净利润 6.24 亿(+37.76%)。

东鹏特饮实现收入 31.0 亿元,同比 +30.1%,预计受益于春节返乡人流增加以及南方春节天气较高促进,春节旺季礼品装表现较好;其他饮料收入为 3.8 亿元,同比+257.0%,收入占比同比提升 6.6pct 至 10.8%,其中补水啦与东鹏大咖合计实现收入 2.4 亿元,收入占比为 6.92%。

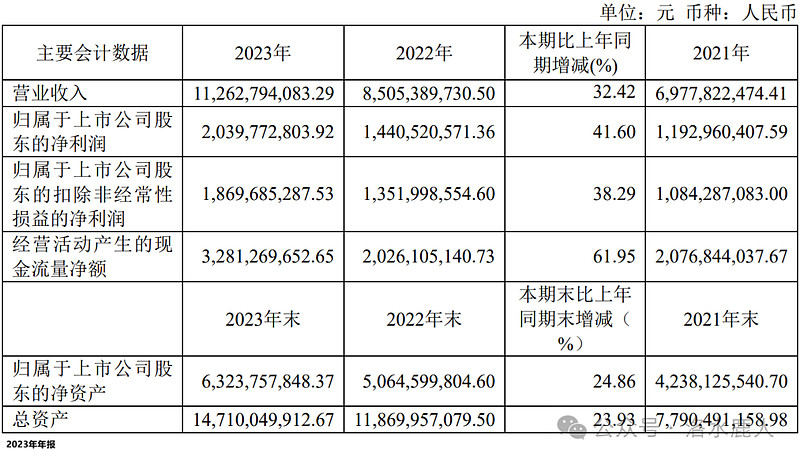

2023 年年报

2023 年,公司营收 112.63 亿(+32.42%);扣非后归母净利润 18.70 亿(+38.29%)。

公司大单品东鹏特饮收入占比为 91.87%,营收增速 26.48%;其他饮料收入占比由 2022 年的 3.76%提升至 2023 年的 8.13%,营收增速 186.65%,其中东鹏补水啦和东鹏大咖合计收入占比为 5.11%。

2023 年,东鹏特饮 500ml 瓶装饮料,按销售金额排名成为中国市场饮料单品 SKU 第三位。东鹏特饮在中国能量饮料市场中销售量占比由 2022 年末的 36.70% 提升至 43.02%,排名保持第一。

===================================

2024 年 06 月 04 日