公司主要产品为以煤炭、天然气为主要原料生产的尿素产品;以磷矿石、合成氨、硫磺为主要原料生产的磷酸一铵、磷酸二铵、饲料级磷酸钙盐等产品;并依托自身磷源、氨源优势生产的复合肥产品;依托自身资源、技术优势生产的聚甲醛、黄磷等产品。

行业背景

磷资源

磷矿石是一种具有不可再生性的矿产资源,是我国重要的经济矿产和战略性非金属矿产资源。全球磷矿石储量约 720 亿吨,我国磷矿石储量为 36.9 亿吨,是全球第二大磷矿储量国。世界磷矿主要集中在北非、中东、北美以及我国西南的部分区域,全球磷矿资源储量丰富,但分布严重不均衡, 致使资源稀缺属性凸显。

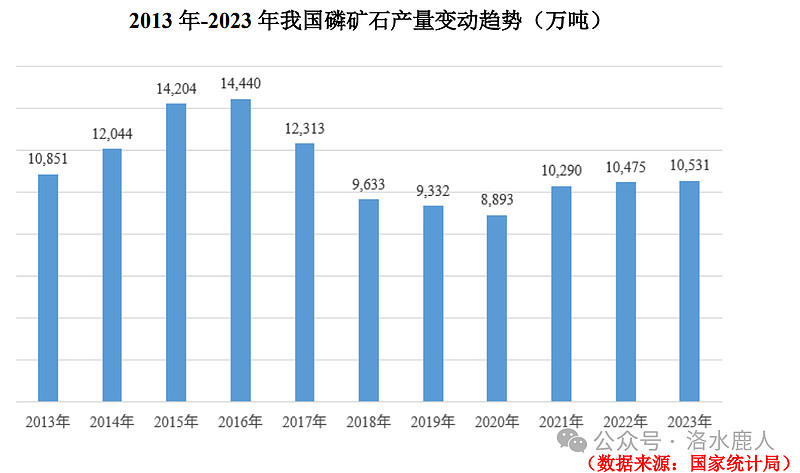

经过多年发展,我国高品位矿资源不断消耗,磷矿整体品味下降明显,开采难度加大,开采成本持续上升。受国家环保限采及长江保护治理等政策影响,国内磷矿采选行业呈现出产业集中度高、上下游一体化程度高、准入壁垒高等特征,我国磷矿石产量从 2016 年的 1.4 亿吨逐年明显降低,近三年磷矿石年均产量稳定在 1 亿吨水平。

磷资源在新能源材料方面需求递增,产能新增有限,磷矿石市场价格围绕 较高的价格中枢波动。

磷肥

磷肥主要包括磷酸一铵(MAP)、磷酸二铵(DAP)、普钙(过磷酸钙)、重钙(重过磷酸钙)等产品,磷酸一铵/二铵为主流磷肥,占整个磷肥市场的 80% 以上。

磷酸一铵/二铵因富含植物所需的氮、磷两种主要元素,具有营养元素含量高、物理性质优良等优点,是一种高浓度复合型肥料。磷铵既可直接施用,也能与重钙、硫铵、硝铵、尿素、钾肥等化肥混合制成复混肥料,是我国农业和化肥产业的重要产品。

我国磷肥产能主要集中于“云、贵、川、鄂”等磷矿资源分布区域,磷肥产量超过世界磷肥产量的 40%。近年来,受能耗双控、“三磷”治理等政策以及市场影响,资源自给率低、环保落后以及经营困难的磷肥企业逐步退出,磷肥行业集中度不断提升,其中磷酸二铵产品集中度高于磷酸一铵。

氮肥

氮肥主要包括尿素、硫酸铵、氯化铵等产品,其中尿素约占氮肥市场 67%,是我国使 用量最大的氮肥品种,我国也是世界第一大尿素生产国和出口国。受“能耗双控”、尿素行业去产能以及成本上升等多重因素影响,我国尿素在产产能从 2015 年的 8,000 万吨/年左右降至 2021 年 6,500 万吨/年左右。

我国尿素现有产能仍以煤制为主,占比超过 74%,主要 产地集中在山东、内蒙、山西和河南等地,随着工艺技术的改进提升,新型煤气化技术生产合成氨、尿素的成本具有显著优势。近年来,随着国际地缘局势紧张和自然灾害等因素影响,粮食安全问题尤为凸显,尿素作为化肥的主要品种,需求维持稳步增长,给尿素价格带来了有力支撑。

复合肥

复合肥是农业生产领域中常用的肥料,由富含氮、磷、钾三种营养元素的基础原料通过物理或化学方案制成。复合肥具有养分含量高、副成分少、结构均匀、节省储运费用和包装材料等特点,下游广泛用于大田作物和经济作物。由于复合肥行业具有生产技术含量 低、投资成本低、进入门槛相对较低以及市场需求大等基本特征,我国复合肥行业近年来呈现产能过剩特点。

饲料级磷酸钙盐

饲料级磷酸钙盐主要为饲料级磷酸氢钙(MCP)、饲料级磷酸一二钙(MDCP),是一种常用的饲料添加剂。饲料级磷酸钙盐主要用于动物饲料中,作为磷的补充剂,对动物 的生长发育、骨骼形成、能量代谢等方面起着重要作用。我饲钙产能受资源限制分布较散,行业内规模小于 10 万吨/年的产能较多,饲料级磷酸氢钙市场发展已步入成熟期,市 场竞争激烈。

磷酸铁

磷酸铁的主要下游应用领域是锂电池正极材料,占据了绝大部分市场需求。由于磷酸铁锂电池具有安全性高、寿命长、成本低等优势,在新能源汽车和储能领域广泛应用。近年来,随着我国新能源汽车产业的快速发展和政策支持,以及储能领域的技术创新和市场拓展,磷酸铁锂电池的需求持续增长。

我国磷酸铁、磷酸铁锂行业也呈现爆发式增长,2021 年至 2023 年,磷酸铁产能提升 6 倍、产量提升近 4 倍。受产能高速扩展以及碳酸锂价格剧烈波动影响,磷酸铁行业市场竞争日趋激烈,下游开工率不足,产品价格持续走低。

磷矿伴生氟

我国氟化工行业经过近 60 年发展,已形成门类较为齐全的工业体系,各类氟化物产品产能超过 360 万吨/年。我国氟化工行业仍以基础性产品为主,中高端电子化学品和高端含氟化学品生产技术与国外仍有一定差距。目前氟资源的主要来源为萤石和磷矿石伴生氟资源,萤石资源受开采政策约束日渐紧张,萤石供给端产量扩张受限,致使萤石市场供不应求。

近年来,随着磷矿提氟技术成熟发展,磷肥副产氟硅酸较萤石法有较大成本优势,磷矿伴生氟资源深度开发利用也得到了快速发展。

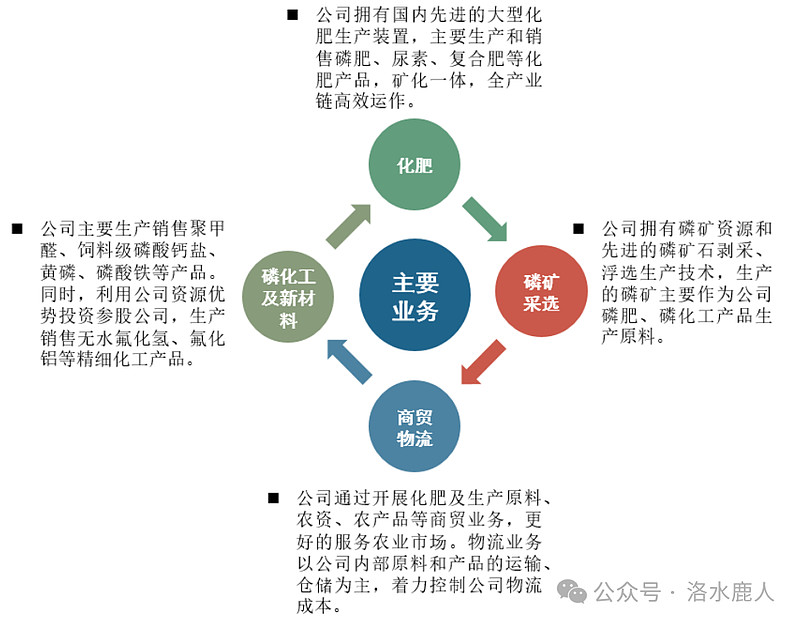

公司业务

公司的主要业务是化肥、磷矿采选、磷化工及新材料、商贸物流。具体如下:

磷肥

公司磷肥产能 555 万吨/年,位居全国第二、全球第四。其中,磷酸二铵产品在国内市场占有率排名前列。“三环”“金富瑞”等磷肥产品为全国知名品牌。

尿素

公司尿素产能 260 万吨/年,分别布局在云南 120 万吨/年,内蒙古 80 万吨/年,青海 60 万吨/年。由于尿素行业集中度不高,尿素产品以局部区域品牌为主。公司“金沙江”“花山”“云天化”等产品为国内知名品牌尿素,在云南市场占有率在 50%左右,在西南、东北、西北区域市场具有较高的影响力。

饲料级磷酸钙盐

公司饲料级磷酸钙盐产能 50 万吨/年,其中 MDCP(饲料级磷酸一二钙)产能为 45 万吨,单套产能规模在国内排名第一,同时在国内 MDCP 消费市场占有率达到 70%左右,占全国磷酸钙盐消费市场 10%,处于行业龙头地位。

聚甲醛

公司聚甲醛产能国内前列,产品质量达到国产聚甲醛的领先水平,是国内聚甲醛行业龙头,在国内聚甲醛市场占有率 15%左右,在国产聚甲醛市场占有率高达 25% 左右,位居全国第一。

各业务纵观

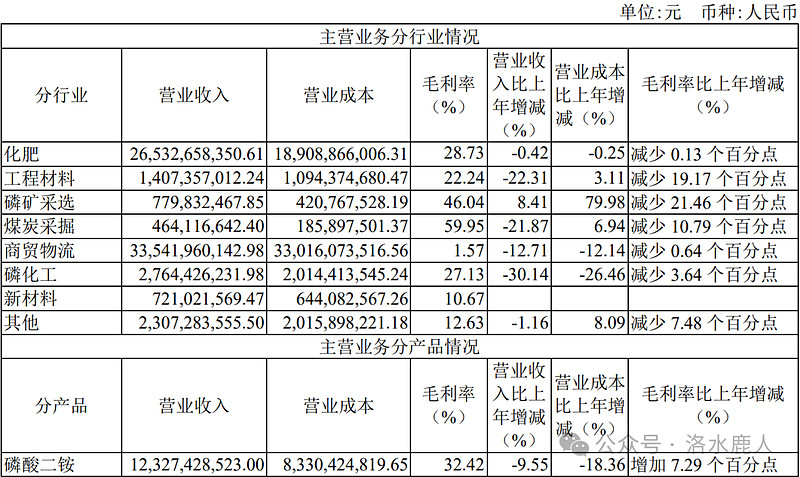

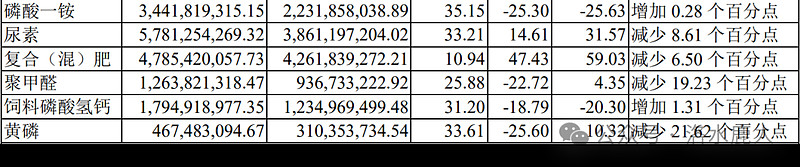

在公司的各项产品中,营收最高的为商贸物流,但毛利率低,仅为 1.57%;营收排名第二的为化肥,其毛利率为 28.73%。

公司公告

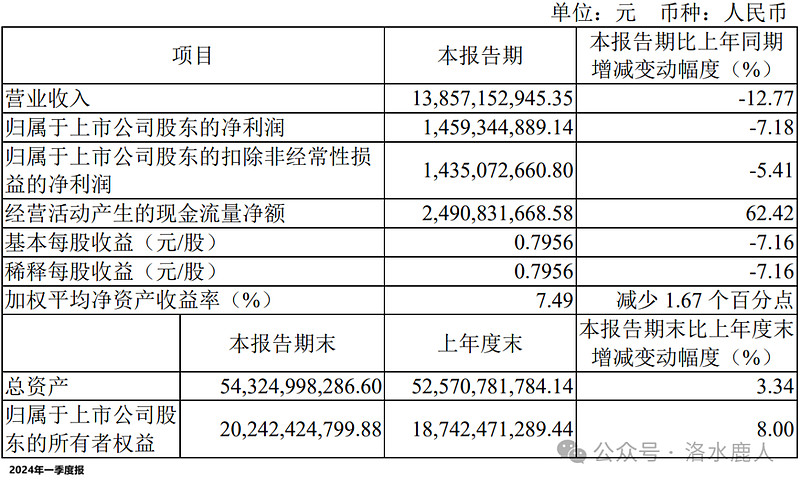

2024 年一季度报

2024 年一季度,公司营收 138.57 亿(-12.77%),扣非归母净利润 14.59 亿(-7.18%)。

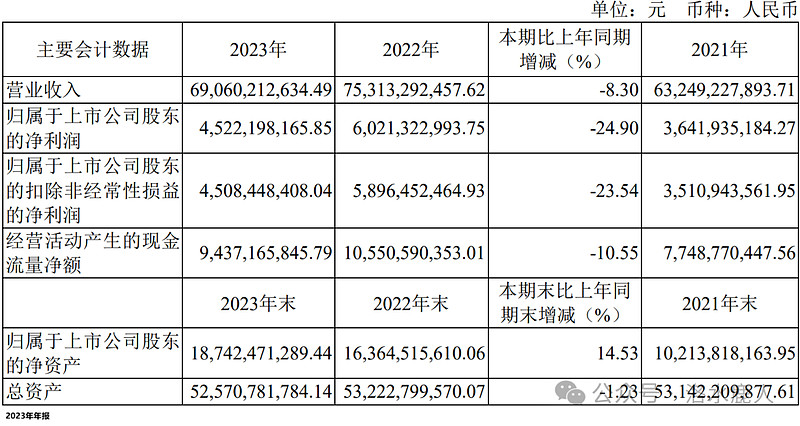

2023 年年报

2023 年,公司营收 690.60 亿(-8.30%);归母净利润 45.22 亿(-24.90%),拟向全体股东每 10 股派发现金红利 10 元。

磷矿方面,公司现有原矿生产能力 1450 万吨/年,是我国最大的磷矿采选企业之一;并通过参股公司竞得云南省镇雄县碗厂磷矿普查探矿权。

磷肥方面,2023 年国际磷肥价格整体高于国内价格,磷酸一铵/磷酸二铵全年出口量分别达到 203.62 万吨(同比+0.27%)/503.58 万吨(同比+40.69%)。公司磷肥出口量占国内出口量 20%以上。

公司围绕“磷”、“氟”资源和产业发展基础,持续扩展产业链优势并积极推进转型升级。以磷肥副产氟硅酸为原料,以氟化氢为核心,发展“氟硅酸-氢氟酸-氟精细化学品-氟电子化学品”增值路径。

===================================

完成时间:2024 年 06 月 03 日