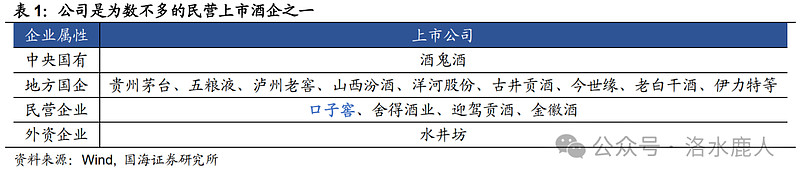

$口子窖(SH603589)$ 是国内兼香型白酒的领军企业,于 2015 年 6 月 29 日在上交所成功挂牌,成为全国第 17 家、安徽第 4 家白酒上市企业,多年来凭借良好的产品口碑和品牌营销优势在竞争激烈的安徽市场“坐上第二把交椅”。

行业背景

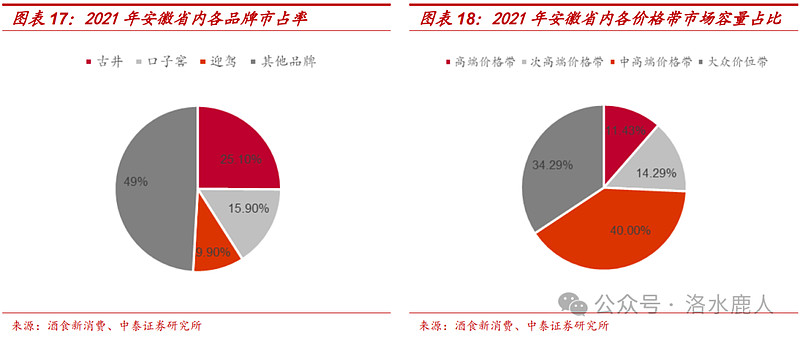

安徽省内本土白酒品牌众多,上市酒企数量已高达 4 个。根据酒食新消费数据,省内品牌凭借其渠道优势,2021 年在徽酒市场销售额超 230 亿元,市占率约 66%。分品牌来看,古井贡酒、口子窖、迎驾贡酒在徽酒品牌中呈现,一超双强的竞争格局。

目前安徽省白酒主流价位带为 100-300 元区间的中高端价格带,容量约 140 亿元左右,占比约 40%;其次是 100 元以下大众价格带,容量约 120 亿元,占比约 34%,主要是以地产品牌为主,品牌较多,竞争较为激烈。目前来看省内 300 元以下价格带市场占比超过 75%,随着安徽经济的强力发展,省内白酒消费升级趋势已成定局,以次高端为代表的品质消费将是安徽白酒市场的下一个增长潜力点。

根据酒食新消费测算,安徽省内高端白酒市场规模约为 40 亿元,占比约 11%,其中千元以上超高端市场容量约 33 亿元,呈现茅五双品牌寡头竞争格局。高端价格带的需求对产品品牌力要求较高,因此全国性名酒品牌茅台、五粮液的优势明显,二者共占据约 95% 的市场份额。随着徽酒主流价格带的逐步升级,本土品牌纷纷将目光聚焦于次高端价格带,但龙头企业仍前瞻布局千元以上价格带。古井贡酒推出千元价位产品,年份原浆年 三十、古 26,迎驾贡酒推出了,迎驾贡酒大师版,口子窖推出兼 30,未来有望成为高端重要参与者。

次高端价格带:本土品牌竞争激烈,价格布局较为完善。根据酒食新消费测算,安徽省内次高端白酒市场规模约为 50 亿元,占比约 14%。分品牌来看,省内次高端价格带被全国性名酒剑南春、洋河、泸州老窖渗透,酱酒品牌习酒、摘要也有一定布局。省内品牌古井、口子窖强单品聚焦,迎驾以洞 16/20 初步布局。

中高端价格带:本土品牌壁垒坚实,市场升级迅速扩容。2021 年安徽 100-300 元价格带市场规模约 140 亿元,占比约 40%。该价格带是此轮 白酒消费升级的主要承接价格带,也是当前省内品牌重点规划布局的增量市场,其中 200-300 元价格带正加速放量崛起。整体中高端价格带中徽酒占据绝对市 场,省内地位稳定。

2021 年安徽 100 元以下大众价格带市场规模约 120 亿元,占比约 35%。分品牌来看,安徽百元内价格带竞争格局较为分散,核心单品均为本土品牌,以古井献礼为代表的的产品市场占比不高,徽酒三杰在市场中并无绝对话语权。分价格来看,安徽省内低端酒市场规模约 80 亿,徽酒本土品牌占比仅 30% 左右,主要由以牛栏山和老村长为代表的外来品牌领衔。

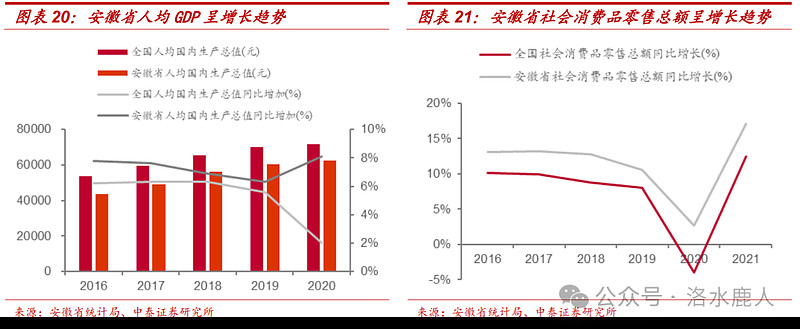

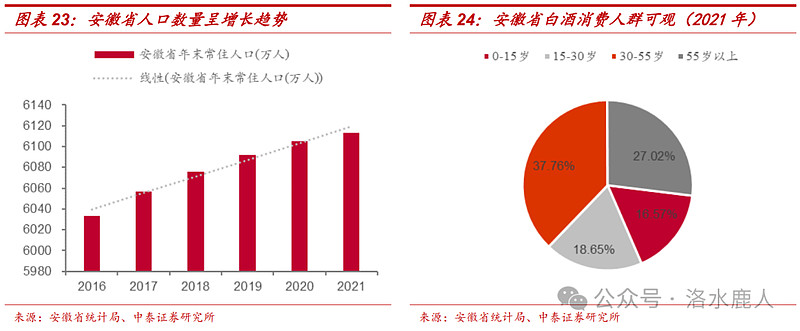

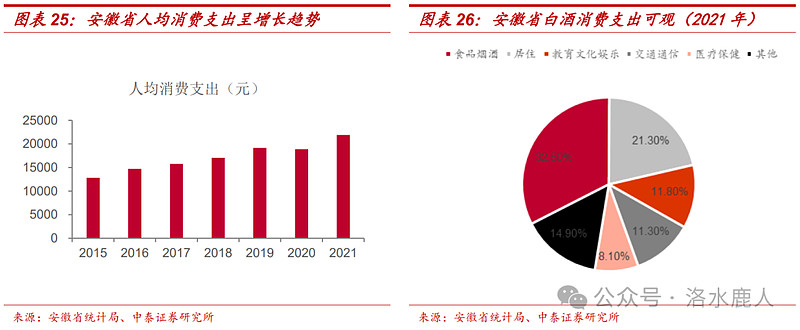

近年来安徽省政府大力发展经济,省内经济实力跃上新台阶。2022 年安 徽省 GDP 突破 4.5 万亿,人均 GDP 突破 1 万美元。省内经济的快速增 长有效拉动了内需的释放,2021 年安徽省社会消费品零售总额增长至 21471.2 亿元,增速超过全国同期水平,为白酒消费升级提供了强力支 撑。

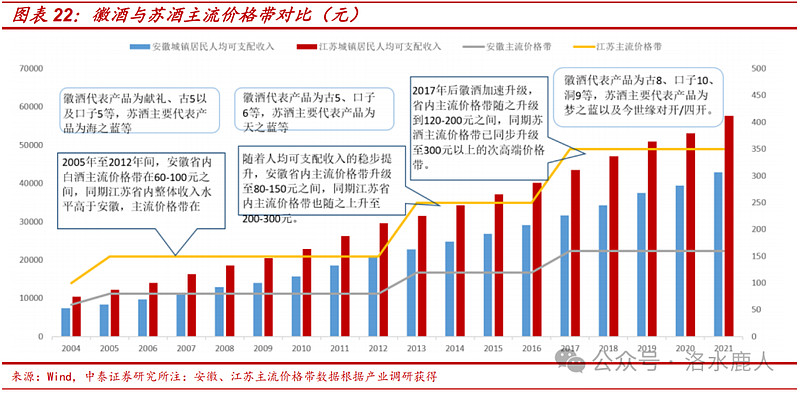

2021 年安徽省人均可支配收入 3.09 万元,接近江苏省 2016 年水平。在地理位臵上安徽与江苏毗邻,饮酒文化和消费行为的发展趋同,苏酒发展历程对于徽酒的未来发展具有借鉴意义与参考价值。

复盘苏皖白酒价格带升级历史,2005 年至 2012 年间,安徽省内白酒主 流价格带在 60-100 元之间,代表产品为古 5、献礼、以及口子 5 等,同 期江苏省内整体收入水平高于安徽,主流价格带在 100-200 元之间,其 主要代表产品为海之蓝等;随着人均可支配收入的稳步提升,安徽省内主流价格带升级至 80-150 元之间,主要代表产品为古 5、口子 6 等,同期江苏省内主流价格带也随之上升至 200-300 元,主要代表产品为天之 蓝;2017 年后徽酒加速升级,省内主流价格带随之升级到 120-200 元之间,产品以古 8、口子 10、洞 9 为主,同期苏酒主流价格带已同步升级至 300 元以上的次高端价格带,主要代表产品为梦之蓝以及口子窖对开/四开。整体来看,苏酒消费升级领先于徽酒一轮,安徽省内人均收入水平较江苏略有差距,但白酒主流价格带持续升级,伴随着省内新兴产业升级顺利,人均消费水平有望快速提升。

对标苏酒市场来看,目前徽酒市场的主流价格带在 200-300 元之间,而 苏酒主流价格带在 300-500 元之间。以徽酒龙头古井为例,当前 200 元 以内产品仍是贡献营收的主要力量,300 元以上产品占比仅有 13%,对标苏酒龙头洋河,300 元以上产品占比高达 54.6%,可见徽酒消费市场仍有较大的升级空间。

随着安徽省内次高端价格带起势,古井成功突破 500 元价位并持续放量, 逐步实现省内消费者价值认同,其他本土品牌有望跟随,进一步巩固省 内消费者对本土品牌次高端价位带产品的认同。预计徽酒三杰古井贡酒、迎驾贡酒、口子窖在马太效应的影响下,将持续享受消费升级带来的红利,省内龙头企业市场份额将持续提升。

公司产品

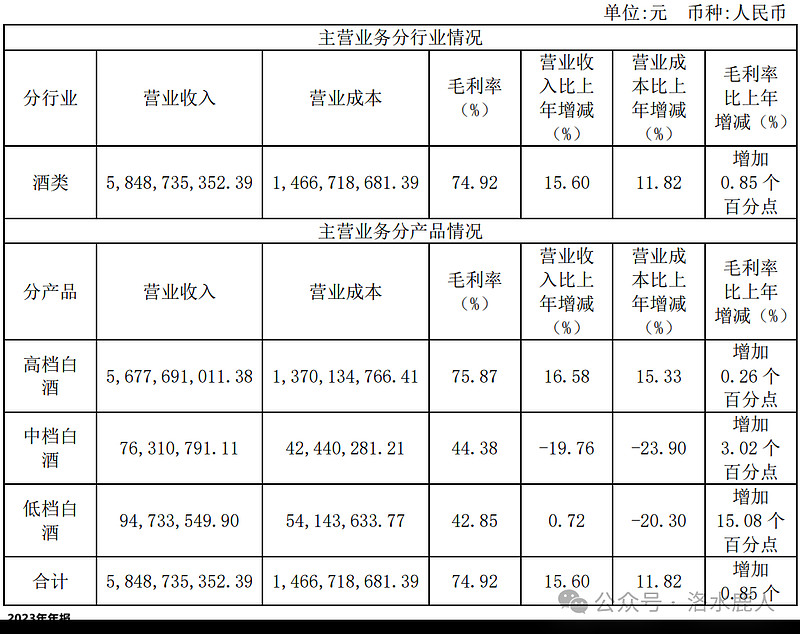

公司的各项产品中,高档白酒营收最高,其毛利率为 75.87%。中档白酒和低档白酒和高档白酒相比,营收较少,此二类产品毛利率比较接近,为 44.38% 和 42.85%。

公司经营

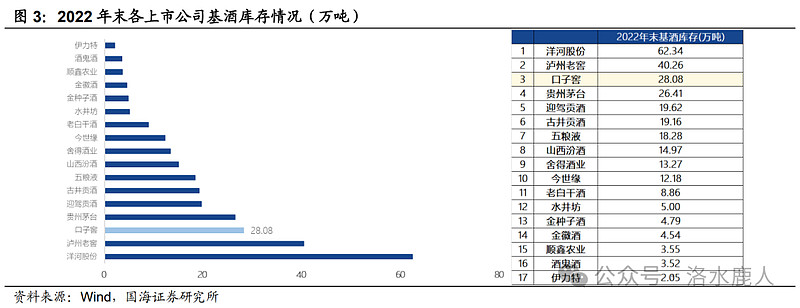

产能问题曾是制约公司规模增长的核心矛盾。公司一直坚持品质至上、基酒自产的原则,历史上的两次战略收缩都是因为市场扩张过快,而基酒的生产和储存跟不上。2008 年公司投建六分厂,上市之后继续进行产能扩张,2019 年东山厂区投产。截至 2022 年底公司基酒储量约 28 万吨,在上市酒企中排名第三,仅次于洋河股份和泸州老窖,2022 年实际年产能达到 3.4 万吨左右。

公司公告

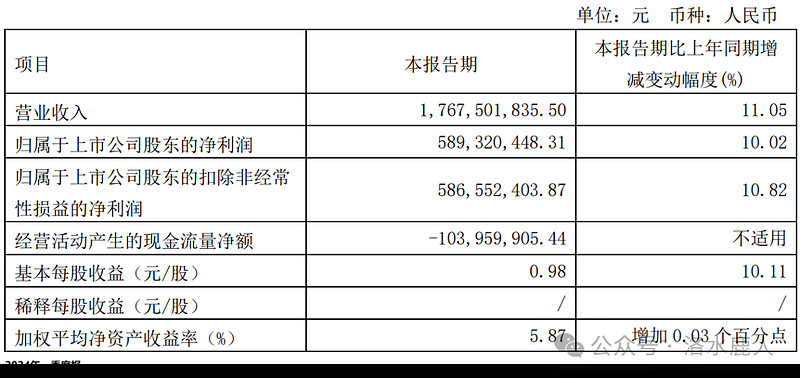

2024 年一季度报

2024 一季度,高档白酒/中档白酒/低档白酒收入 16.7/0.2/0.4 亿元,同比 +10.6%/-12.2%/+85.6%。分区域看,2024 一季度,省内/省外收入同比 +11.8%/+8.5%,省内市场在上年高基数继续实现双位数增长。

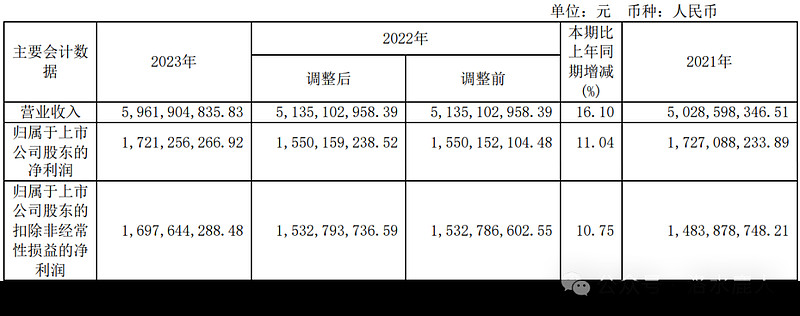

2023 年年报

2023 年,公司营收 59.62 亿(+16.10%),扣非归母净利润 16.98 亿(+10.75%)。

2023 年省内经销商净增加 18 个,省外经销商净增加 74 个,省内单个经销商收入规模同比增长 13.3%,省外单个经销商规模同比下降 10.8%。

===================================

完成时间:2024 年 05 月 26 日