$连城数控(BJ835368)$ 成立于 2007 年,是全球领先的光伏与半导体设备制造商。公司在晶体材料生长和加工设备方面具有深厚的技术积累,目前主要提供单晶炉、多线切割等晶体硅生产关键设备。

行业背景

半导体硅片

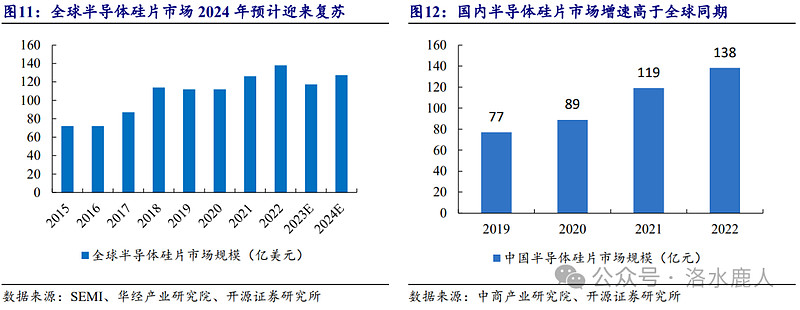

硅元素是半导体产品的主流材料,90% 以上的半导体产品以硅材料制作。由于硅元素安全无毒、天然绝缘体、储量丰富、制作工艺成熟等性能特征,硅材料在半导体行业已经具有了不可替代的行业地位。我国半导体硅片市场近年来发展迅速,从 2019 年的 77 亿元增长 至 2022 年的 138 亿元,较全球市场同期增速更快。

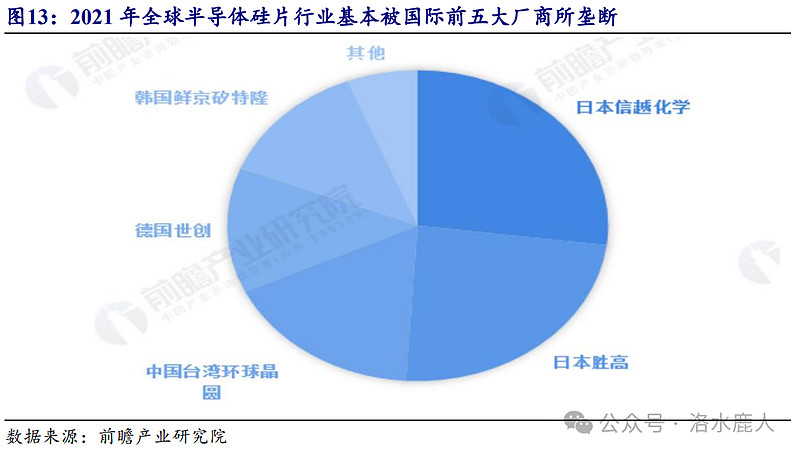

半导体硅片行业市场集中度极高,主要被国际厂商垄断。当前全球半导体硅片市场高度集中,市场份额主要被日本信越化学、日本胜高、中国台湾环球晶圆、德国世创、韩国鲜京矽特隆五家龙头企业所垄断。2021 年日本信越化学、日本胜高、中国台湾环球晶圆、德国世创、韩国鲜京矽特隆分别占据全球半导体硅片市场份额的比重为 27%、24%、17%、13%、13%,五家重点企业市占率合计为 94%。

碳化硅

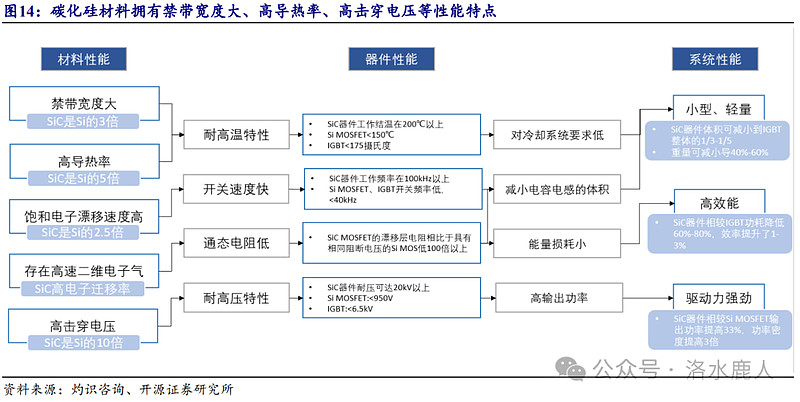

碳化硅(SiC)是第三代功率半导体的代表材料。具有禁带宽度大、高导热率、高击穿电压、饱和电子飘移速度高等性能特点,是高温、高频、大功率、高压场景的理想器件,能使系统效率更高、重量更轻、结构更紧凑。目前碳化硅功率器件主 要应用于电动汽车、新能源发电、开关电源、轨道交通和智能电网等领域,有利于功率密度和效率的提升,在部分领域开始取代硅器件,市场潜力较大。

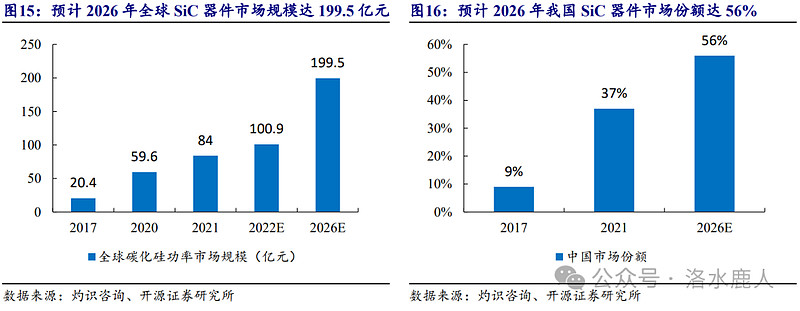

预计全球碳化硅功率器件的市场规模逐渐上升,中国产品市场份额逐步增长。根据灼识咨询调研显示,2021 年全球碳化硅器件市场规模为 84 亿元,2022 年市场规模约为 100.9 亿元,同比增长 20.12%,预计 2026 年全球市场规模将达到 199.5 亿元,5 年 CAGR 近 20%。同时,我国的碳化硅器件的市场份额预计将由 2021 年的 37% 增长至 2026 年的 56%,估算市场规模将从 2021 年 31.08 亿元增长至 2026 年的 111.72 亿元。

碳化硅功率器件产业链结构主要包含衬底、外延等,其中衬底占据了 SiC 功率器件 47% 的成本,因此衬底供应商掌握碳化硅产业链的核心话语权,Wolfspeed 是目前全球最大的 SiC 衬底生产商。

蓝宝石

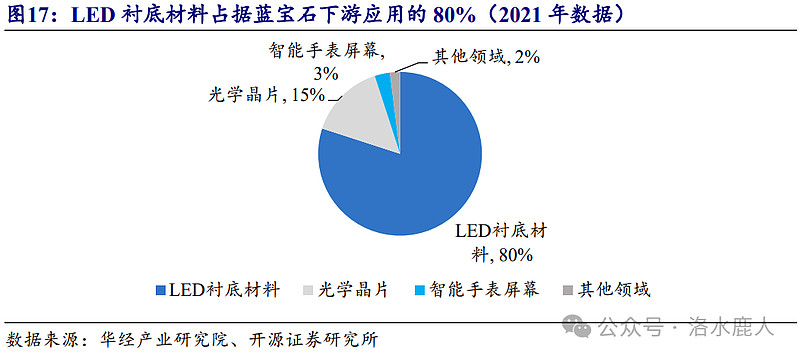

蓝宝石是氧化铝单晶形态的俗称,其强度高、硬度大、耐冲刷,集优良光学、物理、化学性能于一身,是现代工业重要的基础材料。蓝宝石的应用领域主要涉及 LED 衬底材料、消费电子和军事等应用,其中 LED 衬底为蓝宝石最主要的应用,占比超过 80%。

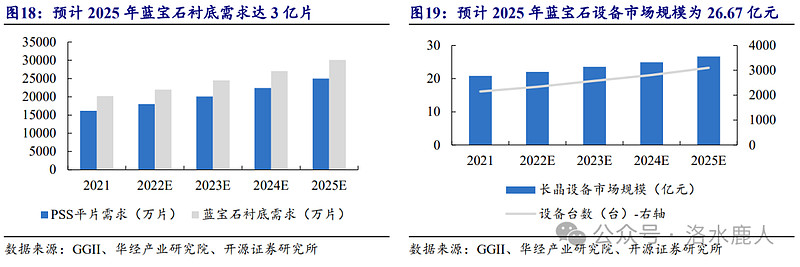

蓝宝石衬底材料需求与长晶设备市场规模稳步增长。PSS 平片为经过涂胶、曝光、显影、蚀刻后的蓝宝石平片,主要用于 LED 照明、手机显示器背光、LED 闪光灯等。根据 GGII 数据,2021 年 PSS 平片市场需求量约为 1.6 亿片,对应蓝宝石衬底需求为 2 亿片,预计至 2025 年,蓝宝石衬底需求将增长至 3 亿片。从蓝宝石衬底材料长晶设备市场来看,预计到 2025 年设备需求将达到 3105 台,市场空间 为 26.67 亿元。

切割设备

切割设备是光伏硅片上游生产过程中的核心设备。当晶体硅原料经过设备加工形成单晶硅棒或多晶硅锭后,仍需通过截片、开方、切片、磨倒等工艺流程最终制成硅片,成为光伏电池片的生产原料,这个过程中使用的设备便为光伏切割设备,光伏切割设备主要包括截断机、开方机、切片机等。

光伏切割设备的技术发展历程大致经历了内圆锯切割、游离磨料砂浆切割、金刚线切割三个过程。20 世纪 80 年代以前,高硬脆材料一般采用涂有金刚石微粉的内圆锯进行切割。但随着光伏和半导体行业的快速发展,内圆锯切割的切缝大、材料损耗多的问题逐渐显现,且对高硬脆材料的切割尺寸也有限制,使得生产成本居高不下。

从 20 世纪 90 年代中期开始,切缝窄、切割厚度均匀且翘曲度较低的游离磨料砂浆线锯切割逐步发展起来。游离磨料砂浆切割是以钢线为基体,莫氏硬度为 9.5 的碳化硅作为切割刃料,钢线在高速运动中带动切割液和碳化硅混合的砂浆进行摩擦,利用碳化硅的研磨作用达到切割效果。但砂浆切割仍存在加工效率较低、不利于加工更硬的材料且环境污染严重等问题,由此金刚线切割应运而生。

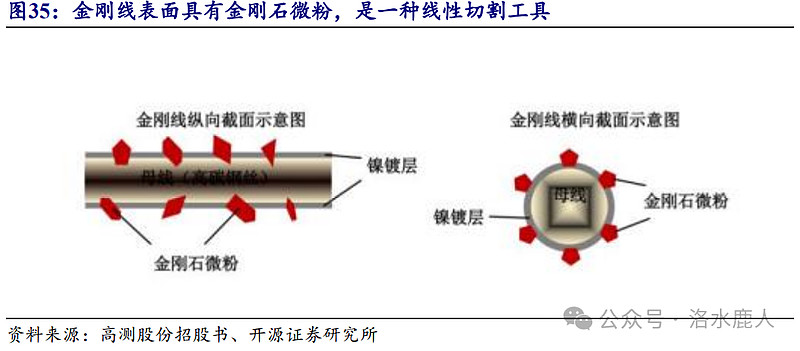

金刚线全称为电镀金刚石线,是用电镀的方法将金属镍沉积在钢线基体上,而金属镍的表面附有金刚石颗粒从而制得的一种线性切割工具,利用高速运动的金刚线在物体表面往复磨削,即可达到切割高硬度脆材料的目的。

金刚线由于其极其明显的成本、效率、环保优势,自从金刚线国产化以来,在光伏硅片制造领域就体现出了碾压式的优势,并为光伏发电成本的下降做出了突出贡献。相较于传统游离磨料浆砂切割,金刚线切割具有切割速度更快、切割磨损更低、工艺流程更加环保等性能特点。

降低成本一直是光伏产业技术前进的重要驱动力之一,而非硅成本的管控是光伏生产成本控制的重要一环。由于更大尺寸的硅片意味着更好的产能输出比与资源利用效率,侧面降低了硅片生产成本,而更薄的硅片可以有效的减少硅材料的消耗,同时薄片化所体现的柔软性也给电池、组件端提供了更多的可能。硅片行业呈现出“更大更薄”的发展趋势,同时也为切割设备的发展提出了新的要求。

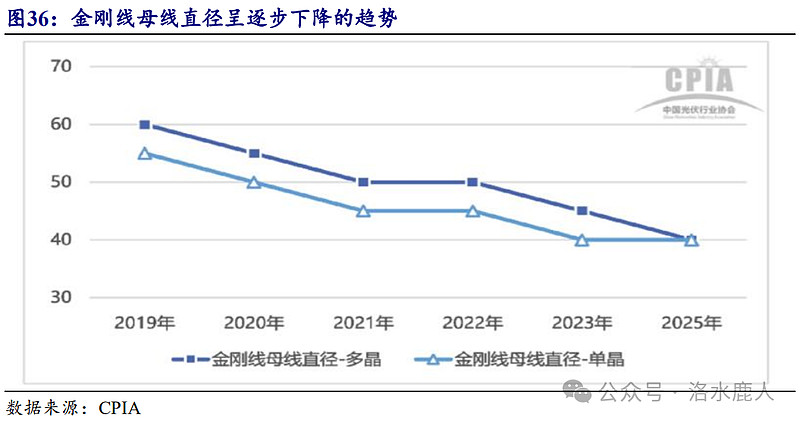

金刚线母线直径不断下降。硅片加工切割环节的成本主要来源于金刚线成本与折旧费用,而金刚线母线直径不断下降是直接降低金刚线成本的一种方式,同时也降低了切割过程中的硅料损耗。根据 CPIA 数据及预测,2019 年金刚线母线的直径为 55-60μm,2021 年达到 45μm-50μm 左右,到 2025 年,行业整体金刚线母线直径水平将达到 40μm 左右。

硅晶太阳能电池片

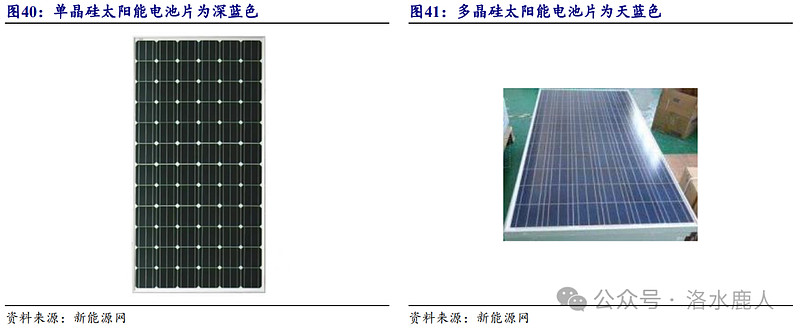

硅晶太阳能电池片的技术路线主要可分为单晶硅与多晶硅两种。单晶硅和多晶硅的主要区别在于,单晶硅片是一种完整的晶格排列;多晶硅片是多个微小的单晶组合,有缺陷,杂质多,因此降低了多晶电池的转换效率。从外观来看,单晶硅电池片呈正方形、倒圆角形,深蓝色;多晶硅电池片呈正方形,天蓝色。

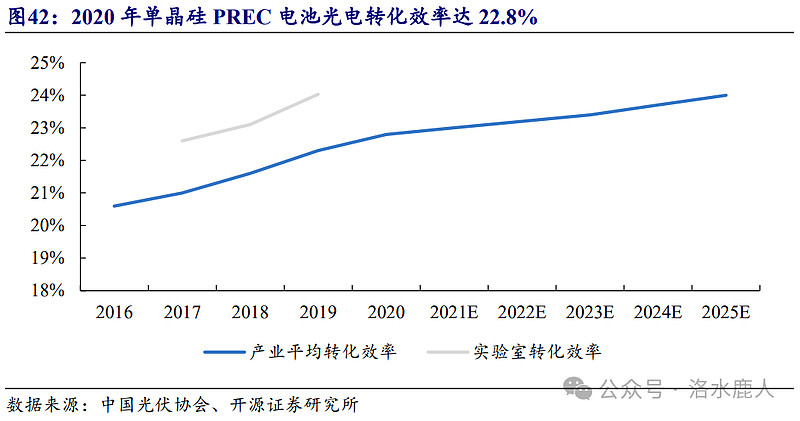

多晶硅目前主流工艺西门子法最早可追溯至 1955 年,曾一度占据市场主导地位。市场目前主流的多晶硅生产工艺为改良西门子法,由德国西门子公司发明,并在 1965 年实现了工业化,由于其设备简单、耗能低、产量大、价格低廉等优势一度占据了市场主导地位。但由于多晶硅材料本身晶体结构内部存在大量晶界,杂质与位错缺陷等天然缺陷,其电池的光电转化效率与提升潜力均与单晶硅有较大差距。单晶硅电池的光电转化效率与提升潜力均高于多晶硅电池。根据中国光伏协会 统计,2020 年我国单晶硅 PREC 电池产业平均转化效率为 22.8%,2019 年的实验室转化效率为 24.03%,预计到 2025 年,单晶硅 PREC 电池产业平均转化效率可增长至 24%,未来仍有进一步提升的潜力。

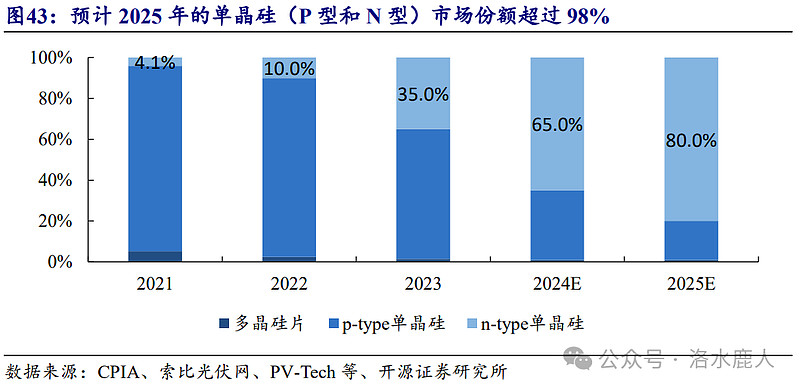

随着单晶硅生产成本的下降及发电转化效率的提升,单晶硅相比多晶硅逐渐体现出了性价比优势,单晶硅市场份额从 2017 年的 27%上涨至了 2022 年的 97.5%,且 2023 年 n 型单晶硅市场份额加速进一步扩大,根据索比咨询等多方统计,2023 年 n 型渗透率预计已达 35%,2024 年全年 n 型电池、组件的市场份额可能达到 65%,其中四季度可能超过 80%。

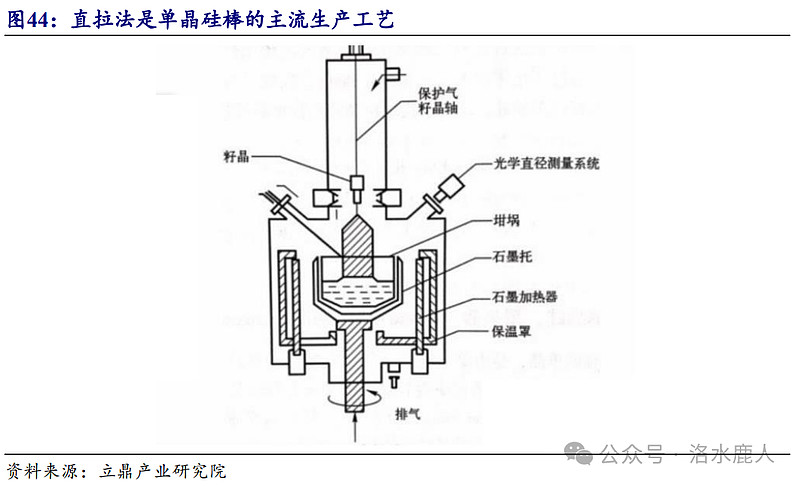

直拉法是单晶硅主流生产工艺。根据单晶硅生长方式进行分类,可将其分为区熔单晶硅(FZ-Si)和直拉单晶硅(CZ-Si),其中所涉及的工艺为区熔法和直拉法。相较于区熔法,直拉法能支持 12 英寸等大尺寸硅片生产,而区熔法则用于 8 英寸及以下尺寸硅片生产,所以直拉法是目前较为主流长晶工艺。

直拉法主要工艺包括多晶硅原料装料、多晶硅融化、种晶、缩颈、放肩、等径生长和收尾等。直拉法制备工艺是通过加热放置于坩埚内的多晶硅原料使其成为溶液,并通过安置在炉体上方的籽晶轴,使得单晶晶种能与硅溶液进行接触。通过籽晶轴转动和上下移动,硅液会沿着籽晶表面凝结和生长,最终形成单晶锭。

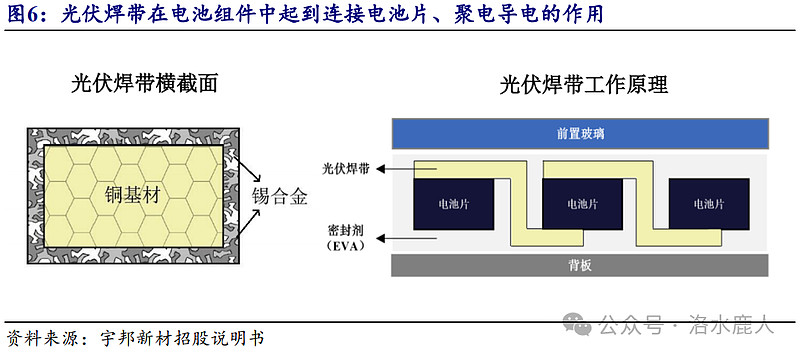

光伏焊带(辅材)

光伏焊带属于电气连接部件,应用于光伏电池片的串联或并联,发挥导电聚电的重要作用,以提升光伏组件的输出电压和功率。其品质优劣直接影响光伏组件电流的收集效率,对光伏组件功率和光伏发电系统效率的影响较大。

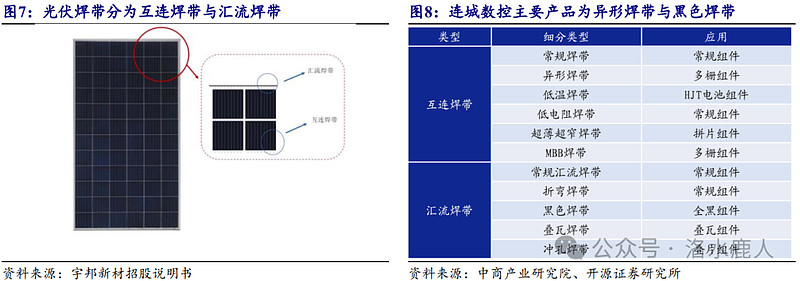

互连焊带是用于连接光伏电池片,收集、传输光伏电池片电流的涂锡焊带;汇流焊带是用于连接光伏电池串及接线盒,传输光伏电池串电流的涂锡焊带。其中互连焊带又可分为常规焊带、异形焊带、低温焊带、低电阻焊带等;汇流焊带可分为常规汇流焊带、折弯焊带、黑色焊带等。

公司产品

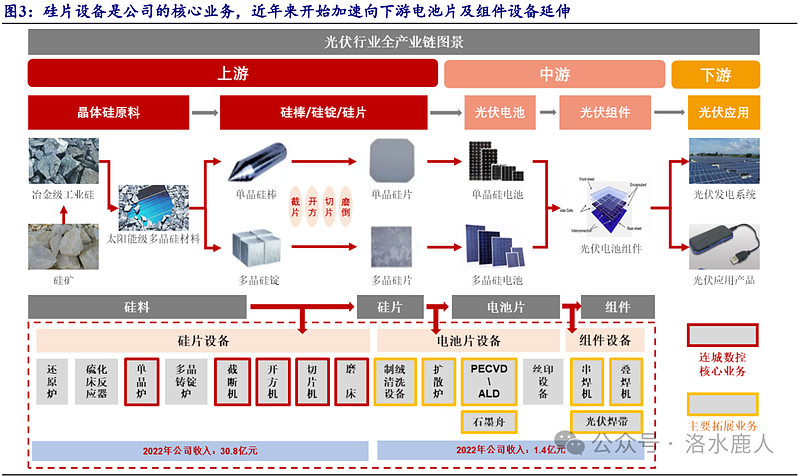

单晶炉与线切设备是公司的核心产品。除此之外,公司也在不断向外布局拓展业务空间,目前已经形成了横、纵两个大战略方向。一是顺延光伏产业链纵向延伸,垂直整合光伏及半导体行业晶体硅行业。二是依托现有的单晶炉设备技术经验,向半导体及其他晶体材料生长设备进行跨行业的横向扩张。

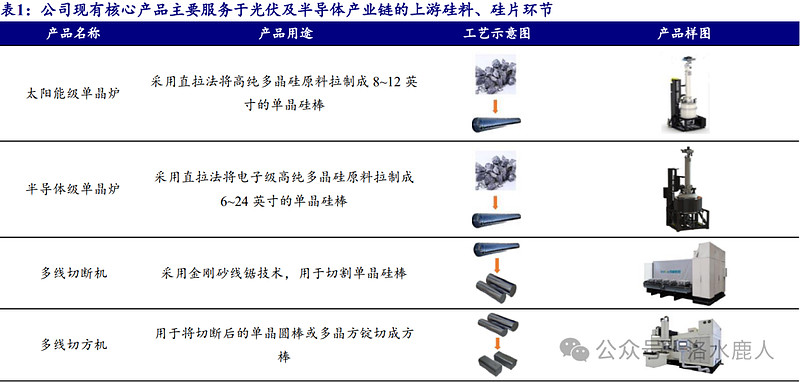

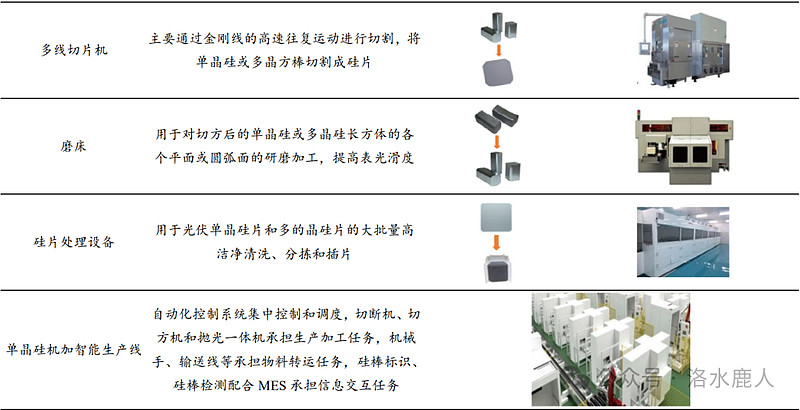

公司现有核心产品主要集中于光伏产业链的上游。除上述单晶炉、线切设备、磨床等核心产品外,公司还拥有插片清洗一体机、氩气回收装置等产品。光伏产业链总体分为上游硅料、硅片环节;中游电池片、电池组件环节;下游应用系统环节三大部分。公司的单晶炉、线切设备、磨床是上游硅棒、硅片产品的核心生产设备,插片清洗一体机与氩气回收装置则用于硅片的清洗、插片领域和回收单晶炉制造过程中的氩气领域,属于硅片生产过程中的辅助性设备,均处于光伏产业链的上游位置。

公司在光伏产业链的向下延伸方向主要为设备及辅材领域,其中设备领域的拓展包括电池片、组件等环节核心生产设备;辅料辅材领域的拓展包括光伏焊带等。

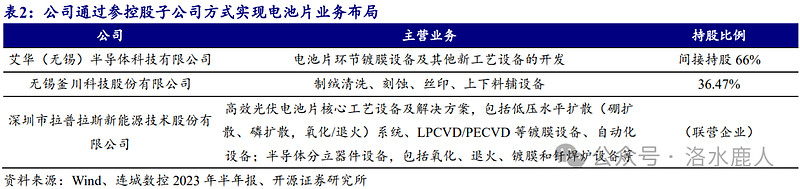

电池片设备

目前公司在电池片设备领域的参控股公司有艾华半导体、釜川股份及拉普拉斯(联营)等,目前艾华半导体光伏电池片项目的主要产品是 ALD 镀膜设备,参股公司则在热制程设备、LPCVD/PECVD 等镀膜设备、湿法设备等领域有广泛布局。

组件设备

公司的光伏组件产品主要为高速串焊机、叠焊机等,正逐步放量;2022 年公司进一步开发了印刷划片串焊一体机,并形成批量销售。

光伏焊带(辅材)

公司主要焊带产品为互连焊带中的异形焊带与汇流焊带中的黑色焊带。

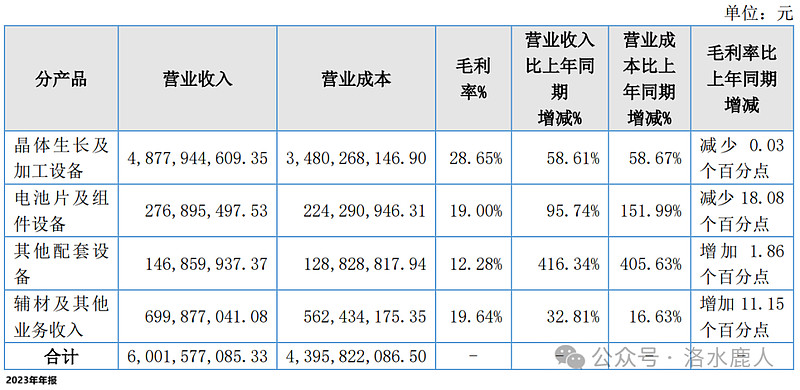

各产品纵观

在公司的各项产品中,营收占比最高的为晶体生长及加工设备,其毛利率为 28.65%。

公司公告

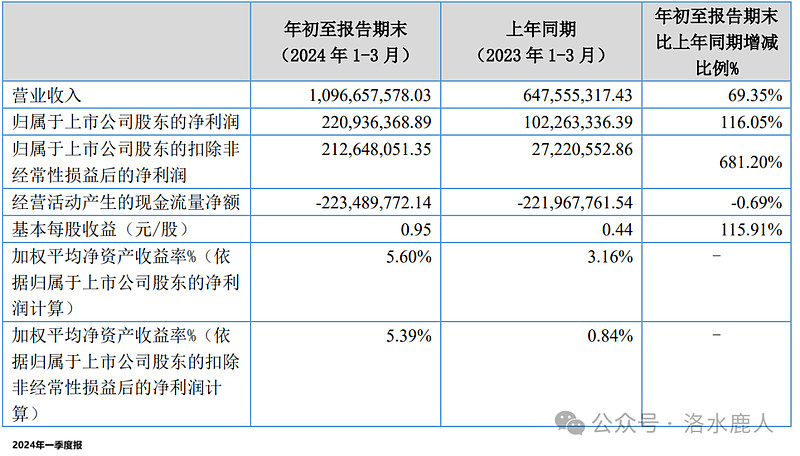

2024 年一季度报

2024 年一季度,公司营收 11.0 亿(+69%),扣非归母净利润 2.13 亿(+681%)。

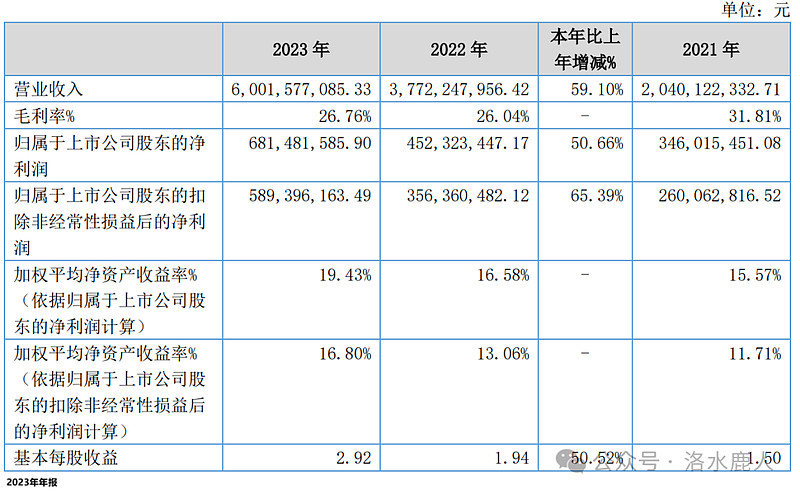

2023 年年报

2023 年,公司营收 60.0 亿(+59%),扣非净利润 5.9 亿(+65%)。

公司 2023 年晶体生长及加工设备营收 48.78 亿元,同增 58.6%,主要系公司设备交付能力提升,承接订单完成验收数量增长较多;毛利率约 28.65%,同比基本持平。

公司电池及组件设备 2023 年实现营收 2.77 亿元,同增 96%,主要系该业务研发投入取得阶段性成果,产品销售规模扩大,毛利率约 19%,同降 18pct。

公司 2023 年辅材业务营收 7.0 亿元,同增 33%,其他配套设备业务 1.47 亿元,同增 416%,主要系子公司销售的光伏产业配套设备 2022H2 陆续交付并验收,带动营收增长。2023 辅材业务毛利率约 19.64%,同增 11.15pct。

===================================

完成时间:2024 年 05 月 28 日