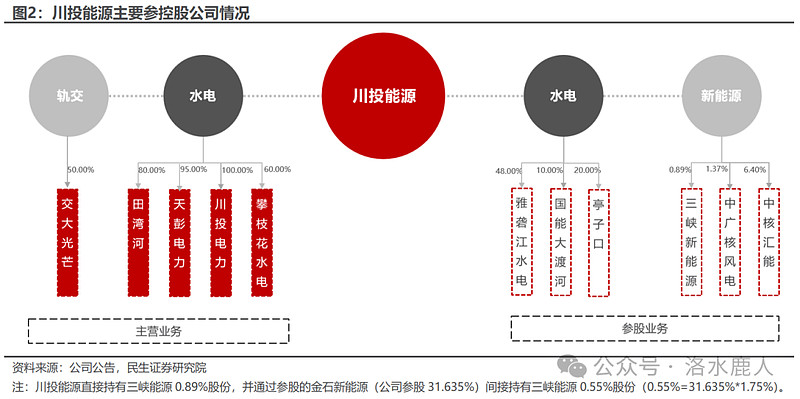

$川投能源(SH600674)$ 坚定“一主两辅”产业发展战略,以水电为核心主业。目前公司直接控股 4 家水电企业,已投产控股装机 120.4 万千瓦,权益装机 1252 万千瓦。“两辅”产业主要是公司子公司交大光芒负责轨道交通电气自动化系统以及光纤光缆产品的研发和生产。

目前除参股两大水电公司外,公司在新能源布局中参股三峡新能源、中广核风电与中核汇能。

行业背景

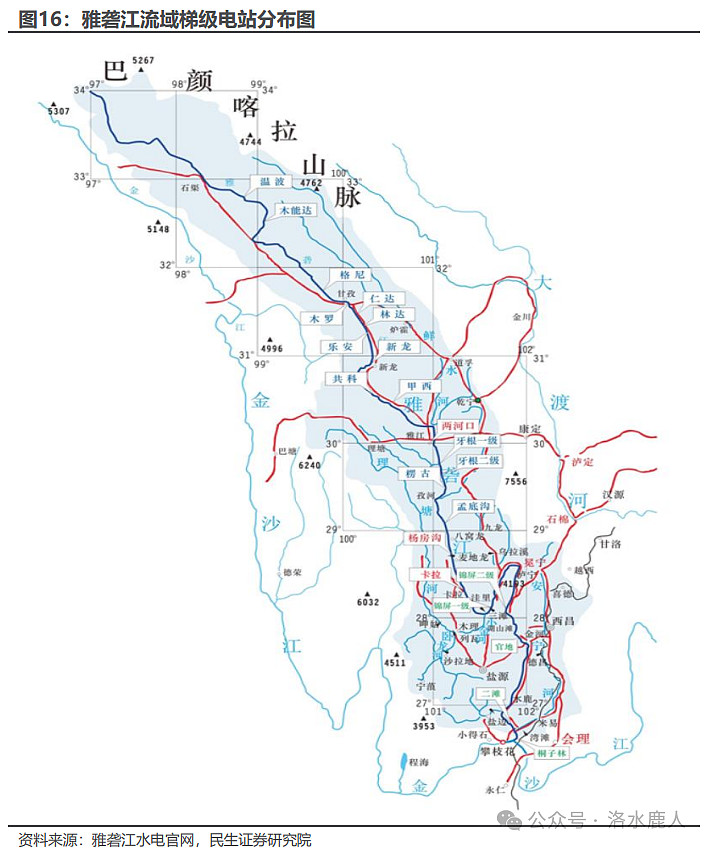

雅砻江中下游河段位列国家确定的十三大水电基地第 3 位,干流技术可开发水电总装机容量约 3000 万千瓦。雅砻江干流共规划建设 22 级电站,其中上游 10 座电站,中游 7 座电站,下游 5 座电站。

在 2016 年桐子林水电站投产后,雅砻江水电完成了雅砻江开发的第二阶段即下游全部电站的建设,与此同时,雅砻江第三阶段中游开发正在同步进行中,中游两河口、杨房沟两大电站全部机组已经投产运行,两、杨合计装机容量 450 万千瓦,截至 2022 年 3 月,雅砻江水电装机容量已经达到 1920 万千瓦。

近年来西南地区电力供需持续趋紧,本质上是资源禀赋的限制,西南地区电源结构高度依赖水电,发电量中水电占比 80%,也是我国最主要的水电输出大省。

西南地区在“十二五”之前曾经极度缺电,电价保持较高水平,“十三五”前期电力过剩主要系小湾、糯扎渡、瀑布沟、锦官电源组等一系列世界级水电集中投产,叠加 2015 年推动电力市场化改革,电价出现大幅下降。弃水现象吸引大量高耗能产业迁入,但是随着 2020-2022 年最后一轮水电投产高峰结束,未来新增水电规模极为有限。

从潜在电源增量来看,西南地区非水资源禀赋极差,缺乏煤炭资源、地质不稳定(制约核电),新能源除云南和川西高原有少许资源外,四川盆地、贵州是我国风力、光照资源同时最差的区域,盆地无风、云雾缭绕。

川西高原水风光一体化基地具备较大潜力,但是目前仍处于开发前期,外送通道存在制约。西南地区电力供需已经进入中长期的紧缺周期,对水电基本面形成强有力支撑。

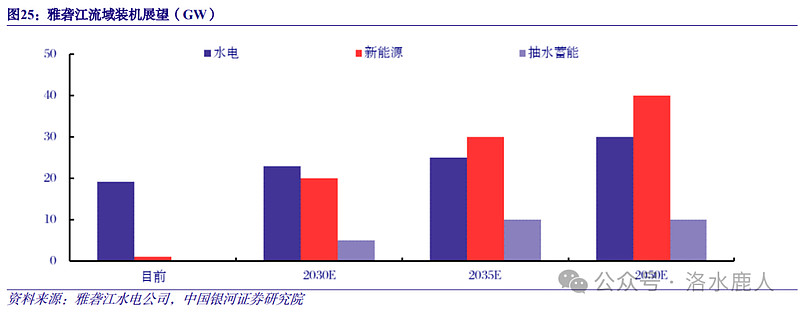

雅砻江流域水风光互补绿色清洁可再生能源示范基地总规模超 80GW,其中风电、光伏发电超 40GW、抽水蓄能发电超 10GW。建成后,将成为世界最大的绿色清洁可再生能源基地之一。2023 年 6 月,雅砻江流域两河口水电站水风光互补一期柯拉光伏电站投产,总装机 1GW;目前流域在建新能源 1.43GW、两河口混合式抽水蓄能 1.2GW。根据雅砻江流域发展规划,预计 2030 年、2035 年投产新能源将分别达到 20GW、30GW,投产抽水蓄能将分别达到 5GW、10GW。

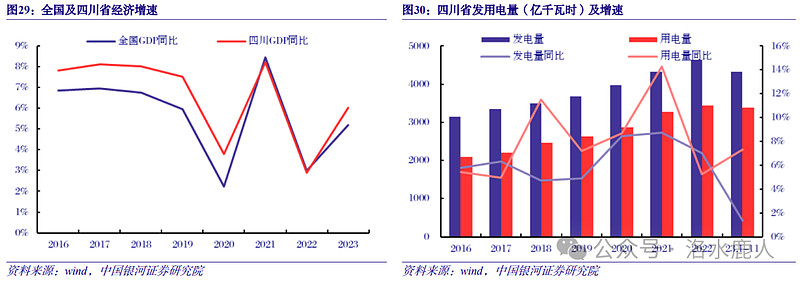

成渝地区双城经济圈位于“一带一路”和长江经济带交汇处,在国家发展大局中具有独特而重要的战略地位。十三五以来,2016-2023 年四川省 GDP 复合增速 6.5%,高于同期全国 GDP 复合增速 5.7%;经济迅速发展带动旺盛用电需求,2016-2023 年四川用电量复合增速 9.3%,高于同期四川省发电量复合增速 6.8%。从供给侧来看,由于四川省电源结构以水电为主,装机增量有限,且易受来水波动影响,因此四川省发电量增速落后于用电量增速,用电需求逐年偏紧。其中 2022 年由于来水明显偏枯,已首次在丰水期出现严重缺电。

公司业务

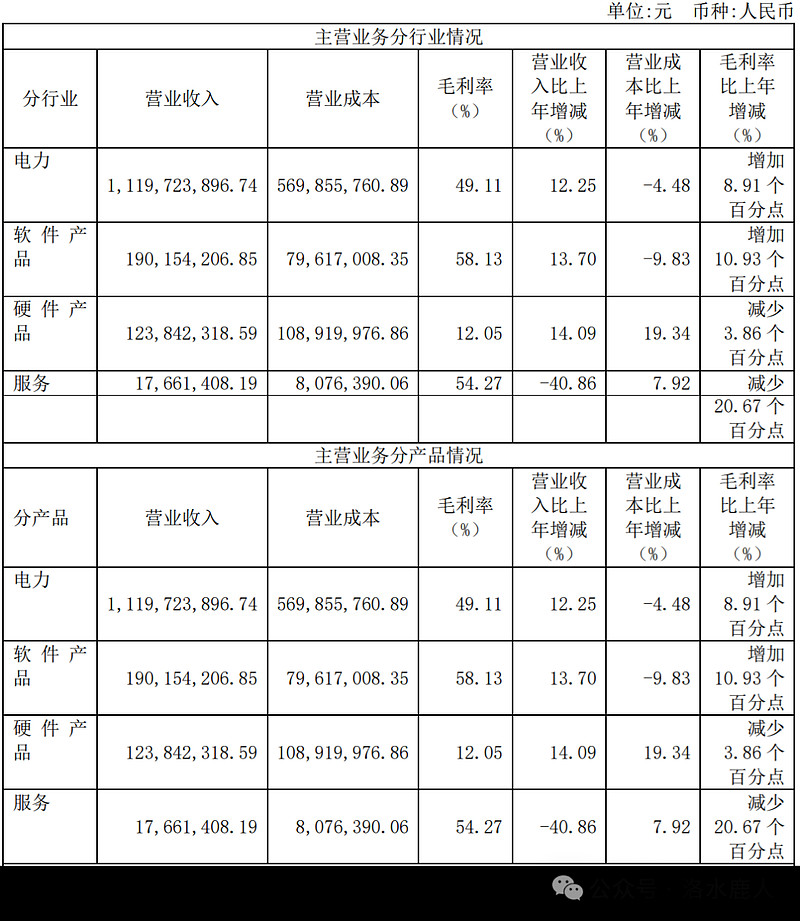

在公司的各项产品中,电力营收最高,其毛利率为 49.11%。

公司经营

公司主要依托具有独特资源优势的金沙江、雅砻江、大渡河、田湾河、青衣江、天全河、尼日河、嘉陵江等流域进行水电站的开发、投资、建设和运营。2023 年,公司持股 48% 的雅砻江公司独家享有全国第三大水电基地开发权,业绩贡献突出。目前雅砻江公司清洁能源装机已突破 2000 万千瓦,其中已建成投产水电 1920 万千瓦,风光新能源超 160 万千瓦。已投产的水电具有规模大、水能利用率高、低度电成本等优势。卡拉、孟底沟水电站、扎拉山光伏项目开发建设科学推进。

公司持股 20% 的国能大渡河公司拥有大渡河干流、支流水电资源,目前国能大渡河公司已投产电站装机规模超过 1170 万千瓦。公司控股的田湾河流域梯级水电站作为四川电网的优质电源点,总装机 76 万千瓦,具备年调 节能力。自投产发电以来,电站设备设施运行稳定,经济效益显著。

公司控股的位于大渡河支流青衣江、天全河等流域 7 项水电资产,整体运行情况正常。同时,公司控股开发的金沙江银江水电站已正式进入机电设备安装阶段。公司力争将金沙江银江水电站打造成为四川省水电开发的“精品工程”和“样板工程”,进一步壮大和夯实公司清洁能源主业。

公司坚持“项目为王”的理念,积极拓展主业投资项目。一是完成摘牌收购国能大渡河公司 10% 股权项目。二是成功摘牌广西融安玉柴新能源公司 51% 股权项目,新增控股装机 10 万千瓦。三是成功中选屏山抽水蓄能电站项目市场化竞争配置投资开发主体,初拟装机 120 万千瓦。

公司业绩主要来自于持股 48% 的雅砻江水电和持股 20% 的大渡河水电,两者分别位列我国第三大和第五大水电基地。

公告跟踪

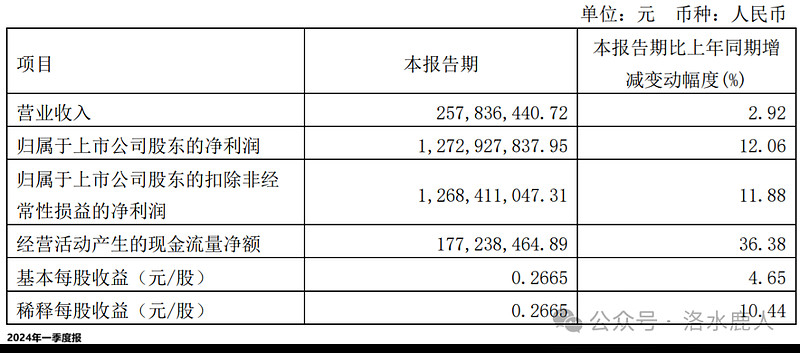

2024 年一季度报

2024 年一季度,公司归母净利润 12.73 亿元,同比增长 12.06%。

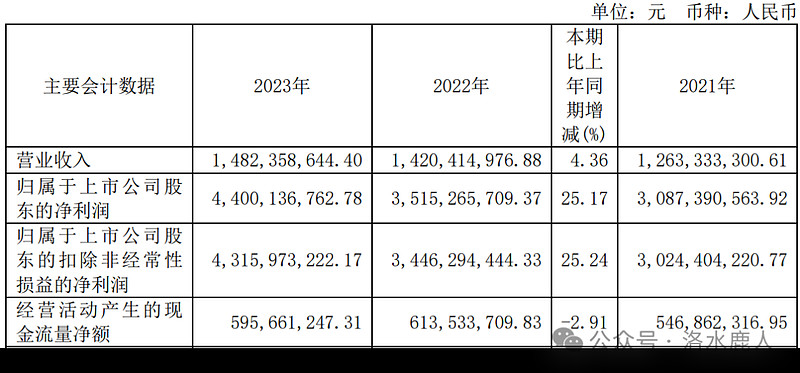

2023 年年报

2023 年,公司归母净利润 44 亿元,同比增长 25.17%,每股分红 0.4 元,分红比例 44.31%。

雅砻江水电 2023 年来水偏枯,以价补量实现逆势增长。结合国投电力公告,雅砻江水电 2023 年发电量同比减少 4.84%,但是受益于四川省内电力供需趋紧、外送江苏电价上调以及两河口电价超预期等因素,全年平均上网电价同比增长 11.1%。综合影响下,雅砻江水电 2023 年 实现净利润 86.6 亿元,同比增长 17.7%,公司由此确认投资收益 41.5 亿元。

公司 2023 年确认大渡河水电投资收益 3.05 亿元,较 2022 年翻倍,主要系公司对大渡河水电的持股比例从 10% 上升至 20%。在来水偏枯背景下,预计大渡河水电电价也有望实现小幅增长。

===================================

完成时间:2024 年 05 月 27 日