$厦门象屿(SH600057)$ 主业为大宗商品供应链服务,帮助企业一站式完成采购、仓储、金融、销售等环节,主要品类涵盖金属矿产、能源化工、农产品等。公司下游主要与持续经营的制造业客户深度合作,主要通过提供供应链服务+金融收益获取利润,盈利稳定性好于传统大宗贸易商。

行业背景

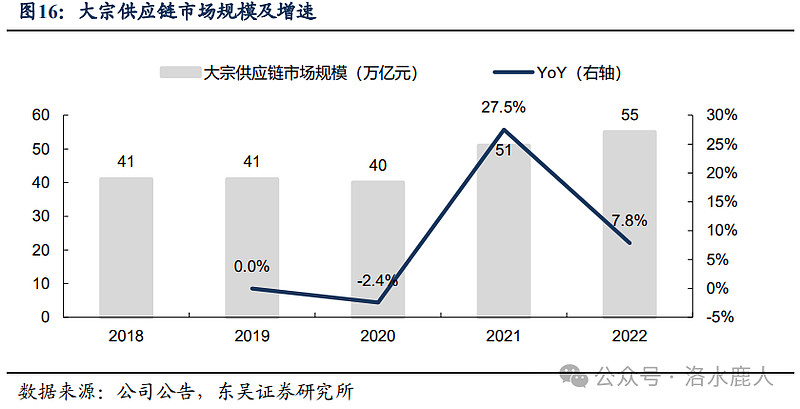

我国大宗供应链行业规模超 50 万亿元,行业规模较为稳定。大宗供应链涉及的金属矿产(黑色、有色等)、能源化工(煤炭、石化等)、农产品等类目,是各个工业产业链的上游。作为世界工厂与人口大国,我国大宗供应链市场规模大,据公司年报统计,2022 年,我国大宗商品供应链成交额达 55 万亿元,多年来行业规模基本保持稳中有增。

未来产业互联网信息化,是 B2B 供应链的主要发展方向。在 TO C 领域,电商、新零售、新消费等概念已充分普及,大幅提升经营效率。而在 TO B 领域,至今仍以效率低下的传统形式在经营,产业链效率仍有很大的提升空间。所谓产业 B2B 新零售,就是凭借现代化的技术和理念,改善传统 B2B 供应链的运营效率,未来大有可为。

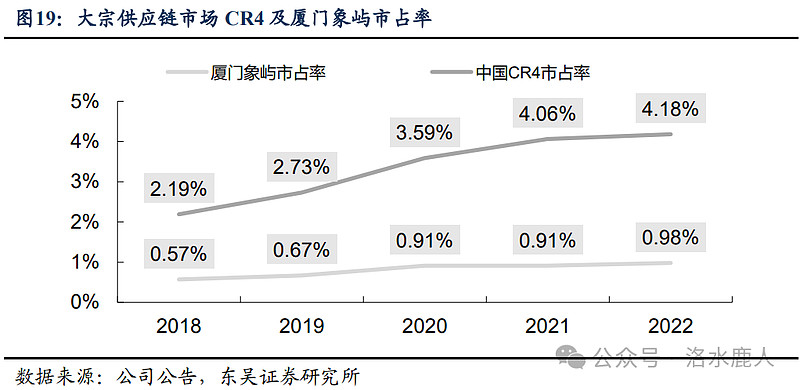

目前国内大宗供应链行业格局分散,龙头企业市占率在 2% 以内。根据公司年报数据计算,2022 年我国大宗供应链 CR4 市占率仅为 4.18%。近年来大宗供应链行业集中度提升显著,龙头企业持续成长。2016 至 2022 年,我国 CR4 市占率由 1.21% 快速提升至约 4.18%。未来下游制造商或愈发重视供应商的一体化服务能力,公司等能够提供贸易、物流、供应链金融等一站式服务的综合服务商,市场份额有望持续提升。

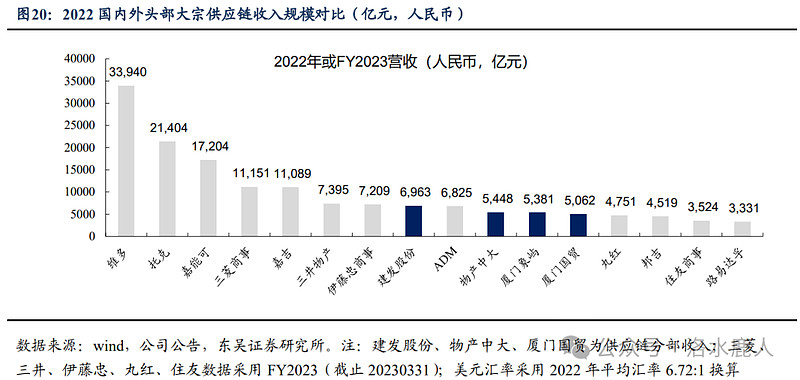

与国际巨头相比,我国大宗供应链企业规模仍有提升空间。全球金属及能源化工巨头包括嘉能可(Glencore)、托克(Trafigurre)、维多(Vitol)等;农产品巨头为四大粮商 ADM、邦吉(Bunge)、嘉吉(Cargill)、路易达孚(LouisDreyfus)。其中,嘉能可、托克、维多、三菱商事等国际巨头 2022 年营收规模超 1 万亿人民币,而四大粮商收入 规模均在 2000 亿元以上。我国头部企业建发股份、物产中大、厦门国贸、厦门象屿 2022 年的收入体量大约在 5,000~10,000 亿元左右。我国作为人口大国、世界工厂,我国的头部大宗供应链企业与全球巨头相比,业务体量仍有数倍成长空间。

未来国内龙头大宗供应商市场份额有望进一步提升。国际市场中,上下游客户对物流服务及配套金融业务的需求度较强,因此头部供应链企业具备竞争优势。随着国内制造业企业日益专业化、规模化,对采购分销的追求由“价格低廉”转为“安全、效率、 便捷”,未来中国大宗供应链龙头企业在规模、效率、服务上的优势将愈发凸显,市场份额有望持续提升。

公司业务

公司主业为大宗商品供应链服务,帮助企业一站式完成采购、仓储、金融、销售等环节,主要品类涵盖金属矿产、能源化工、农产品等。与传统大宗贸易相比,公司通过一站式供应链服务的方式,赚取综合服务费收 入。

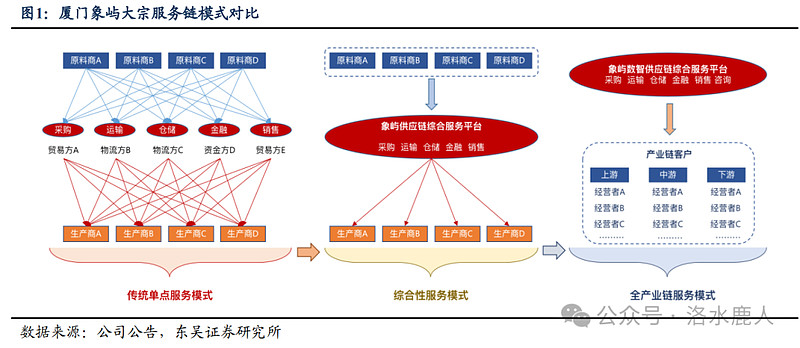

传统贸易商的“单点服务”模式需对接贸易方、物流方、资金方等多个实体,方能完成交易,整体效率低下。公司依托于供应链综合服务平台提供一站式服务,通过价差、供应链服务、供应链金融等方面赚取收益,盈利能力稳健。

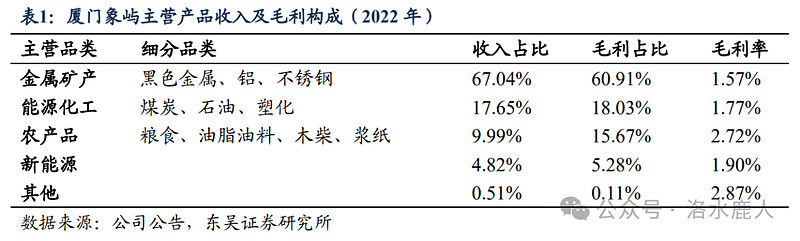

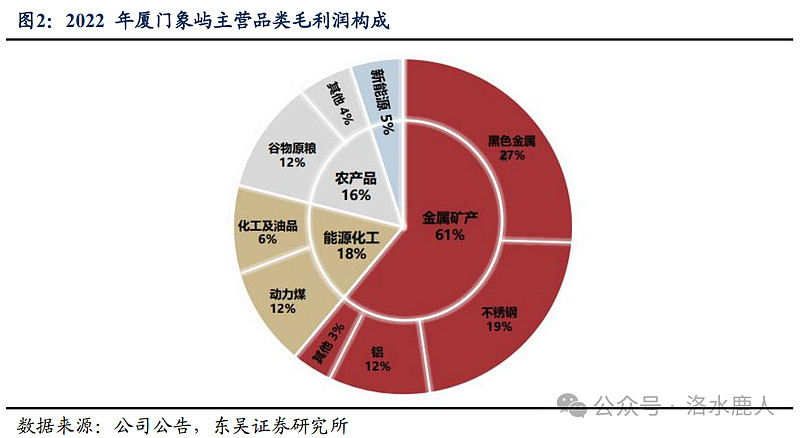

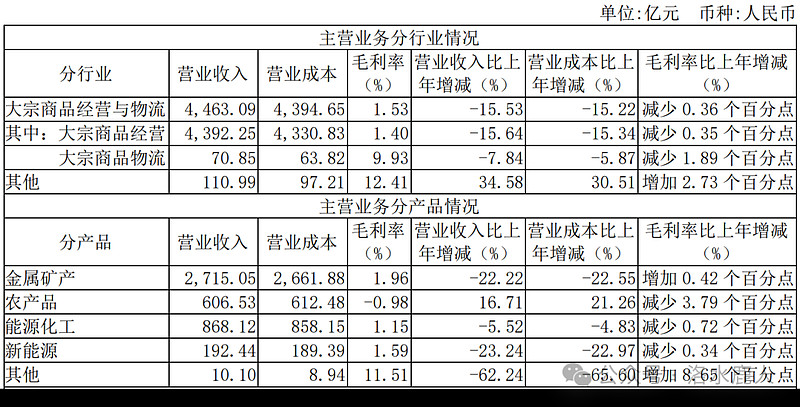

公司大宗供应链服务的主营品类包括金属矿产、能源化工、农产品等。其共性在于货量大、标准性强、上下游格局分散,货值高、利润率薄。金属矿产是公司重要的收入和利润来源,农产品是毛利率空间较高的品类。

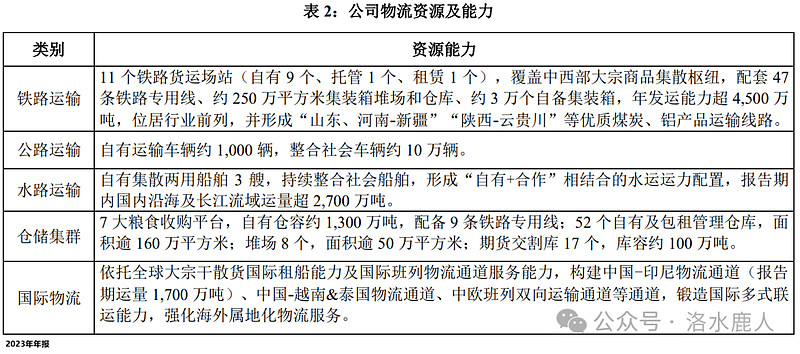

网络化物流服务体系是公司服务制造业企业客户的核心能力之一,同时也是公司实现货权管 控以及业务数智化转型的重要基石。

在公司的各项产品中,营收比重最高的是金属矿产,其毛利率为 1.96%。

公司客户

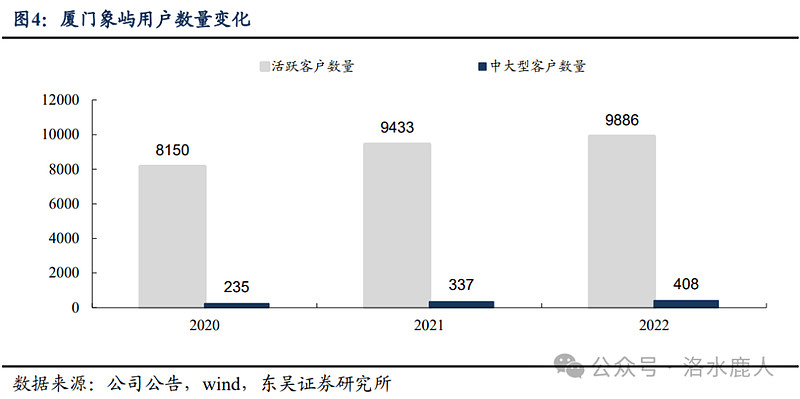

公司下游主要与持续经营的制造业客户深度合作,并主要通过提供供应链服务+金融收益获取利润,盈利稳定性好于传统大宗贸易商。公司不断扩充下游用户,高质量中大型客户增幅较大。截至 2022 年,公司共有超过 1.4 万客户,近三年复合增长率为 13%。其中年业务规模超过三亿元的中大型客户(简称为中大型客户)408 家,较 2020 年同期增加 173 家,增幅达到 74%。

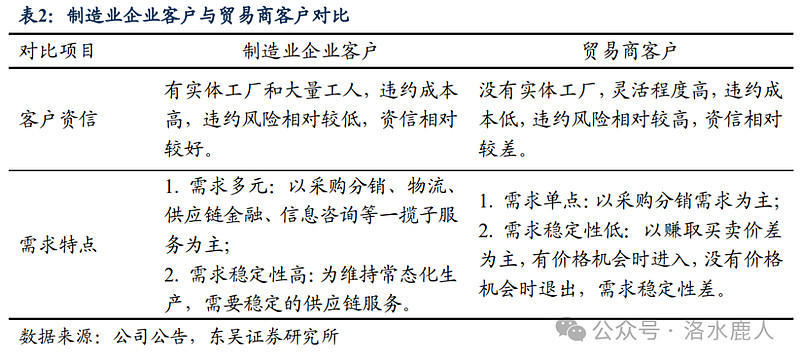

公司制造业客户数量和服务量占比均过半。大宗供应链公司的客户主要包括贸易商客户和制造业客户。截至 2023 年上半年,公司制造业企业客户数量及服务量占比分别保持 50% 和 60% 以上,其中,新能源供应链制造业客户服务量占比 90% 以上,黑色金属、铝、煤炭、谷物原粮供应链制造业客户服务量占比 60% 以上。

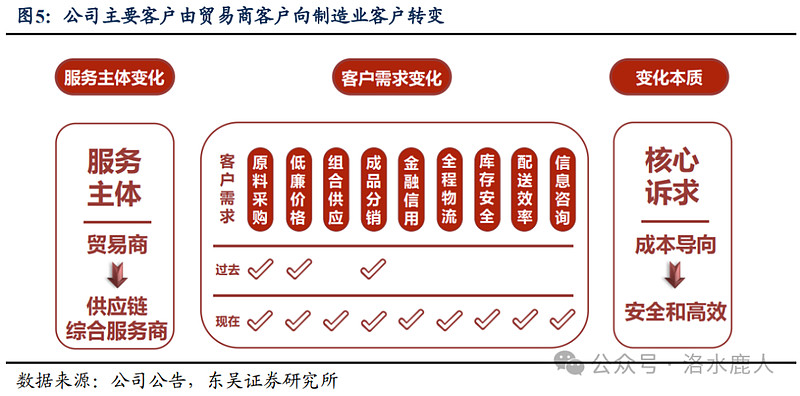

制造业客户比贸易商客户稳定性更高、利润空间更大。制造业客户优势在于:①稳定性高,拥有持续经营能力,且承受价格波动和短期亏损的能力强,粘性高、违约率低于贸易商客户。②需求多元,除基础的采销之外,也提供更多的物流、咨询等需求,为公司提供更高的利润空间。未来产业长期趋势是中小贸易商逐渐出清,制造业采购逐渐规范化、规模化,对公司这样的等头部综合服务商的需求量不断提升。公司不断提升制造业客户占比,实现业绩及经营质量提升。

公司公告

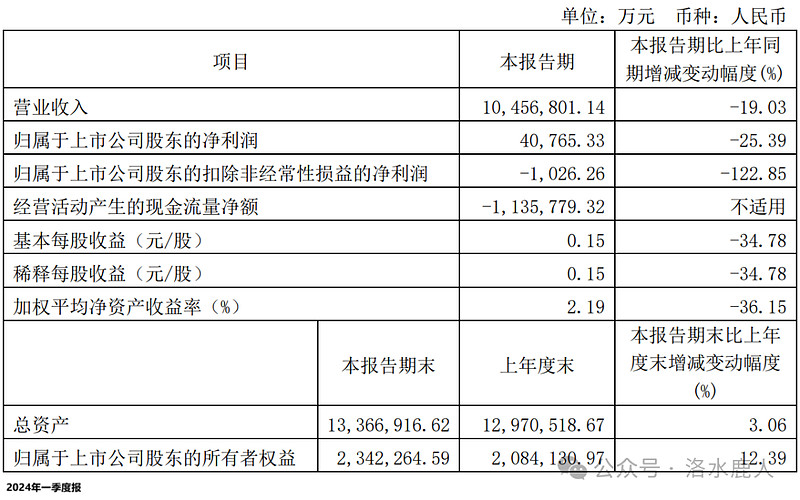

2024 年一季度报

2024 年一季度,公司营收 1045.68 亿(-19.03%),扣非归母净亏损 1026.26 万。

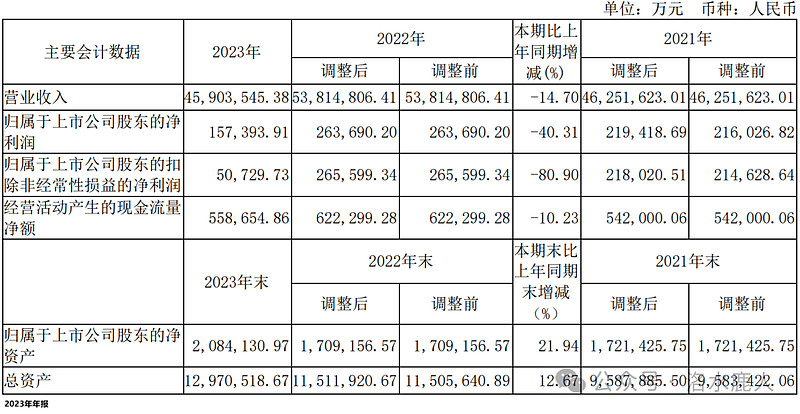

2023 年年报

2023 年,公司营收 4590.35 亿(-14.70%),扣非归母净利润 5.07 亿(-80.90%)。

公司看点

2022 年以来,中美库存周期下行 1.5 年左右,库存同比增速均处于历史相对低位,未来有望迎来库存上行周期,从而带动公司盈利修复。

在大宗商品价格波动下,小规模民营企业可能收缩规模、甚至退出。回顾 2012 年钢贸危机,全国的钢贸商数量从 2012 年的 20 万家缩减至 2015 年初 10 万家左右。2023 年以来大宗商品价格波动下行,同样又有一大批 钢贸企业进入破产清算阶段,中小供应链企业因为缺乏有效的风险管理体 制机制,或步入新一轮出清阶段。而公司在大宗商品下行期间积极提升品类市场份额,2023 年大宗商品经营货量实现 22,515 万吨,同比增长 14%,其中黑色金属、动力煤、铝、谷物原粮等经营货量均增长 10% 以上,新能源经营货量增长 71%,油品经营货量增长 110%以上。

国内大宗商品供应链业务市场份额持续提升,但距离美日大宗供应链 CR4(50%+)仍有较大提升空间。

2023 年,公司推进海外平台建设,加速国际化布局。大宗商品经营方面, 公司通过与海外企业深度的业务与股权合作,强化矿产品、油品、农产品 等上游资源获取,在印尼、越南、泰国等“一带一路”沿线国家布局销售网络,实现铝、农产品、焦煤、新能源等品类国际化业务突破。大宗商品物流方面,公司通过自有布局及与海外物流企业合作,构建中国-印尼物流通道、中国-越南&泰国物流通道、中欧班列双向运输通道等通道。

===================================

完成时间:2024 年 05 月 23 日