在英国《银行家》杂志发布的“2023 全球银行 1000 强”榜单中,按一级资本排名,$宁波银行(SZ002142)$ 位列第 82 位。在英国《银行家》杂志发布的“2023 全球银行品牌 500 强”榜单中,公司位列第 79 位。在人民银行浙江省分行、浙江省工商业联合会组织开展的 2022 年度浙江省“民营企业最满意银行”评选中,公司获评“民营企业最满意银行”市级机构。

公司大本营是浙江,是全国人均最富裕的省份,人均杠杆率高,敢借也敢花;省内有大量制造业出口企业,在出口旺盛时期,对资金需求量大,公司也会从中受益,但表现到公司业绩上有一定滞后性。中国现在在部分制造业上的出口非常旺盛,之后几个月应该会慢慢反映在业绩上。

行业背景

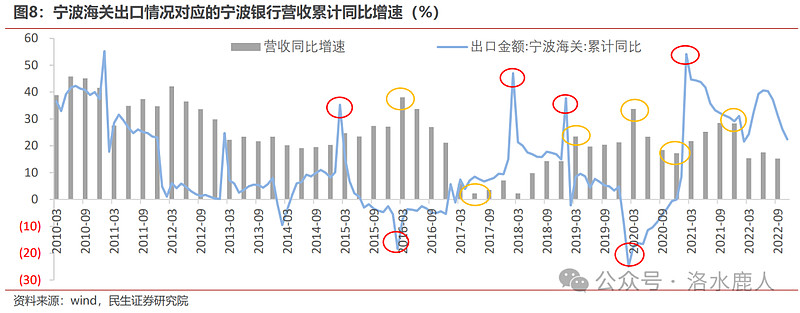

出口与宁波银行关系

从读数来看,宁波银行营收同比增速的拐点大约滞后于宁波海关出口金额同比增速 1 年左右,该现象在 2015 年以来较为明显。也就是说,宁波当地出口与营收表现出一定的正相关关系,对净利息收入的影响相对较大,营收层面的反映滞后出口数据约 1 年。

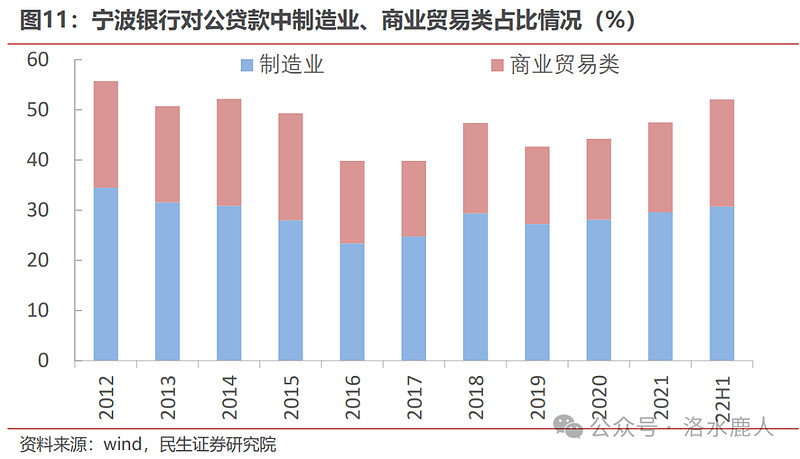

这种现象的出现,与宁波银行的客户结构有关。在上市前,宁波银行明确提出对公业务核心客户群是相对成熟或成长较快的中小型企业,尤其是拥有自营进出口权的制造型企业。从行业分布看,出口企业主要列入制造业或商业贸易类。早在 2006 年,宁波银行投向这两大行业的贷款占对公贷款比重高达 72.8%,业绩层面反映有所滞后,可能是外需变化反映到企业生产行为、再反映到融资需求中间的时滞。

公司业务

公司业务包括:吸收公众存款;发放短期、中期和长期贷款;办理国内结算;办理票据贴现;发行金融债券;代理发行、代理兑付、承销政府债券;买卖政府债券;从事同业拆借;从事银行卡业务;提供担保;代理收付款项及代理保险业务;提供保管箱业务;办理地方财政信用周转使用资金的委托贷款业务;外汇存款、贷款、汇款;外币兑换;国际结算,结汇、售汇;同业外汇拆借;外币票据的承兑和贴现;外汇担保;经中国银行业监督管理机构、中国人民银行和国家外汇管理机关批准的其他业务。

公司经营

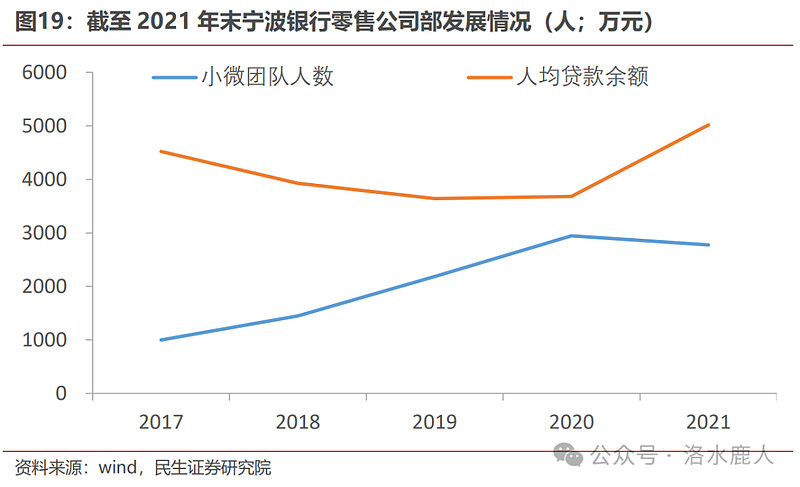

组织架构上,依托零售公司部专营小微,从“人海战术”走向效用提升。2007 年,宁波银行对公业务重塑组织架构,分设大中企业和小企业业务两条管理条线,2008 年小企业业务从公司业务中独立出来,成立零售公司部,专营小微业务发展,成为国内较早专营小微业务的银行之一。零售公司部小微团队人数从 2017 年的 1000 人快速提升至 2020 年的近 3000 人,2021 年团队人数小幅下降不足 6%,但人均贷款余额大幅攀升 36%。

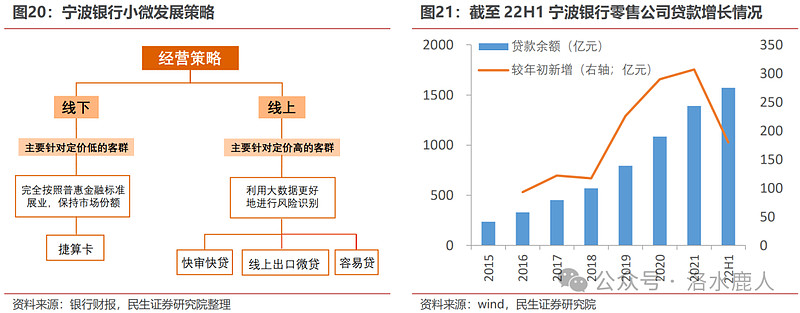

公司线上线下经营策略有所不同。线下,主要针对定价低的客群,完全按照普惠金融标准展业,保持市场份额;线上,主要针对定价高的客群,利用大数据更好的进行风险识别,并通过线上化经营降低人力成本,推出诸如快审快贷、线上出口微贷 和全线上、纯信用的容易贷等产品。

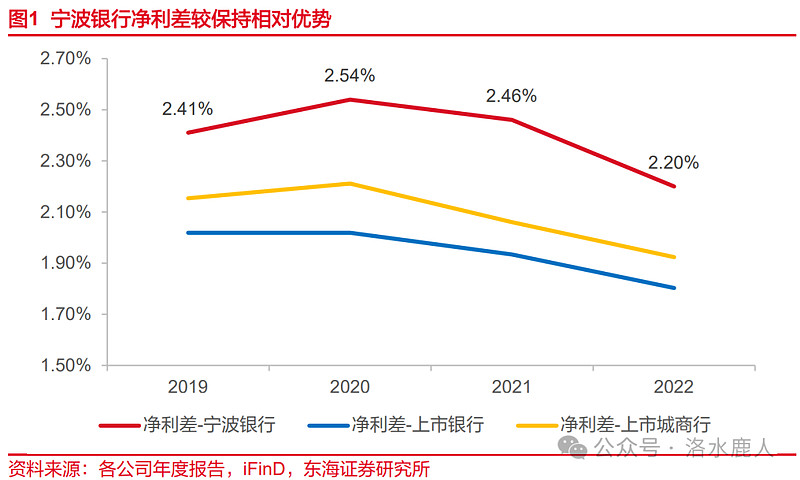

资产与负债端双重优势下,宁波银行净利差水平高于同行。2020 年以来,受市场环境与货币政策影响,银行业利差趋于收窄。在此背景下,公司净利差依然保持较强较大相对优势。至 2022 年,宁波银行净利差为 2.20%,较上市银行值高 40bp,较上市城商行高 28bp。

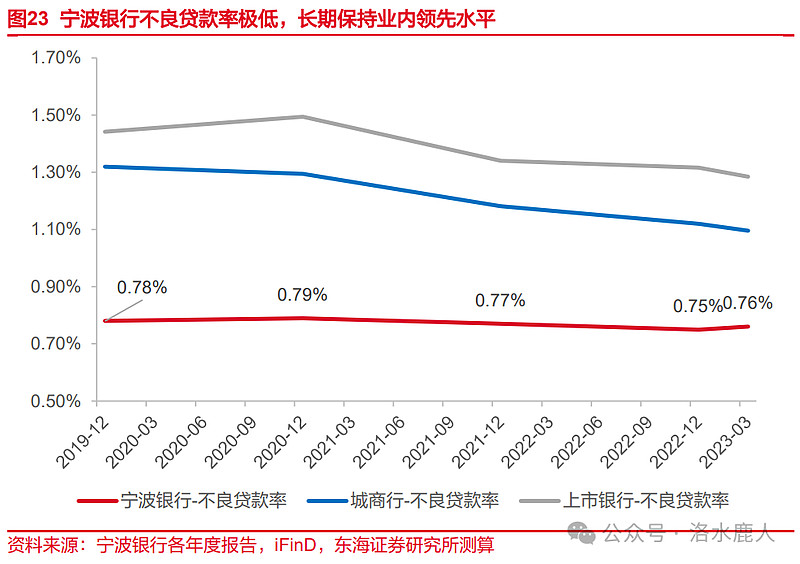

公司贷款主要分布在浙江、江苏、上海、北京、广东,其中浙江与江苏占比分别为 64.33% 与 22.60%,不良率分别为 0.73%与 0.69%,发达区域经济奠定公司资产质量基本盘。

在风险管理方面,公司坚持“控制风险就是减少成本”的风控理念,将守住风险底线作为最根本的经营目标,持续完善全面、全员、全流程的风险管理体系。

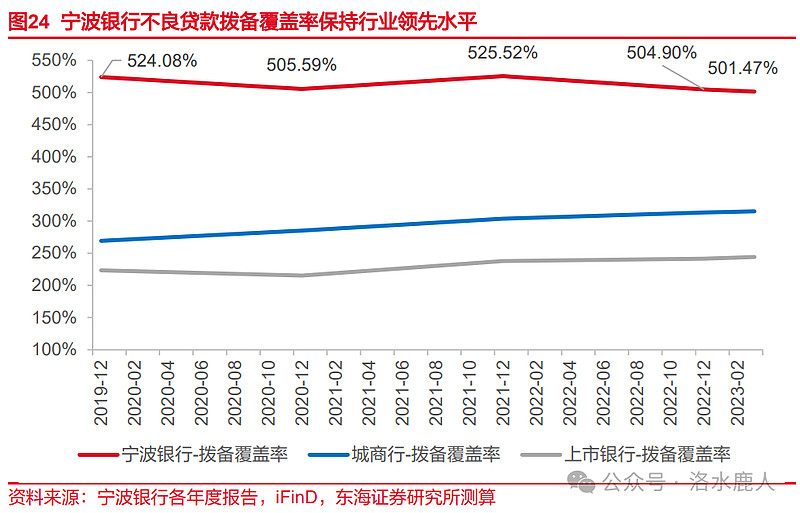

受益于优异区域经济基础与风控能力,公司资产质量长期保持领先位置。

公告跟踪

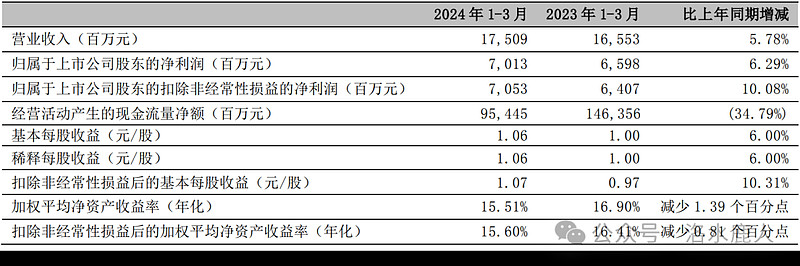

2024 年一季度报

2024年一季度,公司营收 175.09 亿(+5.78%),归母净利润 70.13 亿(+6.29%)。公司利息净收入 115.02 亿(+12.18%);手续费及佣金净收入 14.36 亿(-22.84%),其他非息收入 45.71 亿(+2.97%)。

宁波银行资产期限结构中,中长期占比较低,存量贷款受降息重定价影响更小,同时负债端存款高增,存款占比提升,带动负债端成本下行。资负两端共同作用下,宁波银行净息差先于同业企稳回升。

2023 年年报

2023 年,公司营收同比增长 6.4%,归母净利润同比增长 10.7%。

===================================

完成时间:2024 年 05 月 11 日