$益丰药房(SH603939)$ 为近年来高速增长的头部连锁药店,核心布局十省,多地份额领先,先发优势明显。通过新零售体系、商品精品等战略赋能公司高质量发展,未来业绩兑现性强。

医药连锁股大概的逻辑都差不多,比如处方药外流、连锁程度仍有提高空间、头部企业比重还有较大提升空间。益丰药房和老百姓相比,感觉稍微贵一些。

行业背景

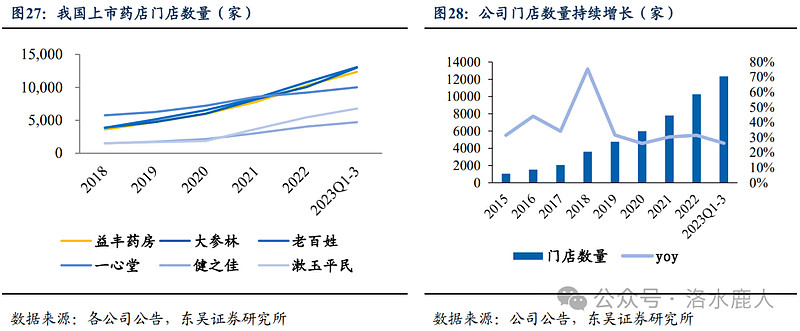

对比海外市场,我国医药连锁店仍有提升空间。1)美国:作为连锁药店的发源地,美国零售药店市场经过多年发展呈现出三大连锁巨头的格局。美国国内连锁药店通过大规模的整合和收购,市场份额不断扩大,行业整体连锁率不断提高,连锁率从 1990 年的不到 40% 提高至 2019 年的 87%,2019 年 CR3 为 77.1%。2)日本:2020 年日本连锁药店 TOP3 企业的市场份额达 32.18%,近三年的日本连锁药店 CR10 高达 70%。3)中国:2022 年中国连锁零售药店行业 CR3 为 8%,2020 年 CR10 的市占率仅为 25.2%。

截至 2022 年底,全国共有《药品经营许可证》持证企业 64.4 万家。其中零售连锁门店 36 万家,单体药店 26.3 万家。连锁药店的数量从 2017 年的 22.9 万家提升至 2022 年的 36.0 万家,5 年 CAGR 为 9.47%。过去 10 年药店总数的增长主要由连锁药店的发展带动, 在 2017 年实现了连锁药店数量对单体药店数量的反超,2022 年连锁药店比单体药店数量高出 9.7 万家,连锁化率达 58%,但参考美国药店 90%连锁化率仍有提升空间。

2022 年等级医院及零售终端的药品总规模为 11660 亿元,其中零售终端处方药规模达 2349.56 亿元,占比 20.84%,较 2017 年提高 5.2 个百分点,处方药在零售终端的销售占比逐步提升。

从海外中长期处方外流趋势看,日本历时 30 余年将医药分业率(即处方外流比例)从 1998 年的 30.50% 提升至 70% 以上,实现医药高度分离。对比日本政策,国内政策具有较高的相似之处。

公司业务

从行业看,营收占比最高的行业为零售,其毛利率为 39.59%;从产品看,营收占比最高的产品为中西成药,其毛利率为 34.80%。

公司经营

公司自上市以来,毛利率及归母净利率始终高于行业均值,公司 2018-2022 年平均毛利率约 39.32%,高于行业均值 35.98%,2023 年前三季度为 39.55%,仍保持增长;2018-2022 平均归母净利率约 5.86%,高于 行业均值 5.08%,2023 年前三季度为 6.23%。

公司自上市以来门店数量逐年增加,由 2015 年的 1065 家增长至 2022 年的 10268 家,对应 CAGR 为 38.23%,在各家上市药房上市以来门店数量复合增长最快。疫后仍保持每年 25% 以上的门店数量增长。

公司公告

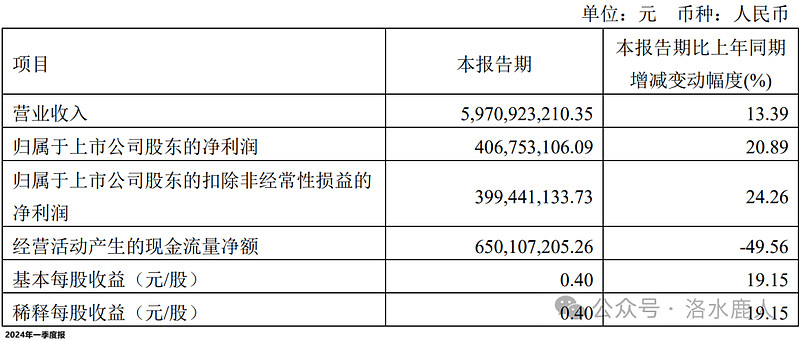

2024 年一季度报

公司 2024 年一季度,公司营收 59.7 亿(+13.4%);扣非归母净利润 3.99 亿(+24.3%)。

2024 年一季度,公司自建门店 364 家,并购门店 166 家,新增加盟店 171 家,迁址门店 8 家,关闭门店 23 家。截至 2024 年 Q1 末,公司门店总数 为 13920 家(含加盟店 3157 家),2024 年一季度净增 670 家。

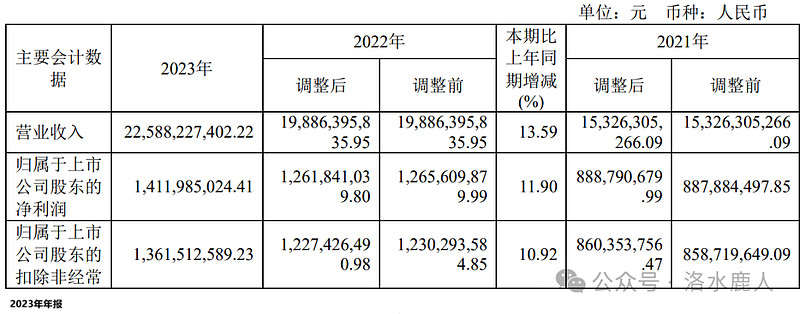

2023 年年报

2023 年,公司营收 225.9 亿(+13.6%);扣非归母净利润 13.6 亿(+10.9%)。

2023 年,公司自建门店 1613 家,并购门店 559 家,加盟店 1024 家,迁址门店 61 家,关闭门店 153 家,2023 年同比净增门店 2982 家。

===================================

完成时间:2024 年 04 月 30 日