$洋河股份(SZ002304)$ 是全国大型白酒生产企业,是白酒行业唯一拥有洋河、双沟两大中国名酒,两个中华老字号,六枚中国驰名商标,两个 4A 级景区的企业。公司主导产品梦之蓝、天之蓝、海之蓝、苏酒、珍宝坊、洋河大曲、双沟大曲等系列白酒, 在全国享有较高的品牌知名度和美誉度。

行业情况

2022 年全国规模以上白酒企业 963 家,较上年减少 2 家;白酒产量 671.24 万千升,同比下降 5.58%;实现营业收入 6,626.45 亿元,同比增长 9.64%;实现利润总额 2,201.72 亿元,同比增长 29.36%。

白酒行业“量减价升”、“结构化升级”特征突出,高端、次高端及区域强势品牌发展优势明显,集中化、品牌化、高端化趋势进一步凸显,白酒行业发展在激烈竞争中呈稳健上升态势。

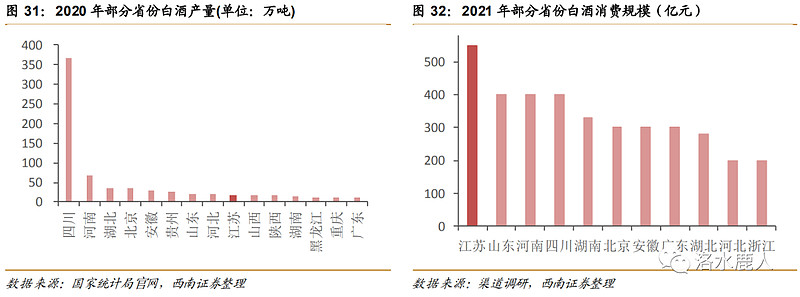

从白酒产量上来讲,排名首位的是四川,产量远远超过其他省份;从消费规模来看,第一名为江苏省,远高于排名第二的山东省。

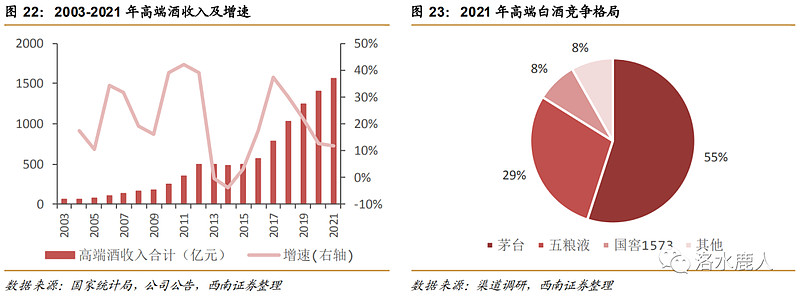

伴随着高收入群体的持续扩容,高端消费需求持续增大,高端品牌较少,且消费者具有较强的品牌忠诚度,高端赛道竞争格局相对稳定。高端赛道对品牌力要求极高,因而高端白酒竞争格局最为清晰,其中茅台、五粮液、国窖 1573 占据了高端市场 95%左右的份额,品牌的稀有性增强了高端品牌较强的品牌溢价能力,当前茅台批价站稳 2800 元左右价位,远高于其他品牌。在“限制三公消费”、“疫情”等行业冲击影响下,高端品牌的营收和利润表现相较其他品牌更为稳健,业绩确定性更强。

茅台、五粮液、泸州老窖均多次蝉联中国名酒,品牌积淀和消费者认知极为深厚,是高端赛道的成熟品牌。高端市场稳步扩容的背景下,部分兼具品牌力和品质优势的企业开始发力高端。洋河的 M9 和手工班具有绵柔型差异化产品特点,以及深厚的消费者基础,在手工班(大师版)等新品推出后,广受消费者追捧。此外,受茅台需求外溢和酱香热的影响,青花郎、国台 15 年等酱香品牌同样表现不俗。

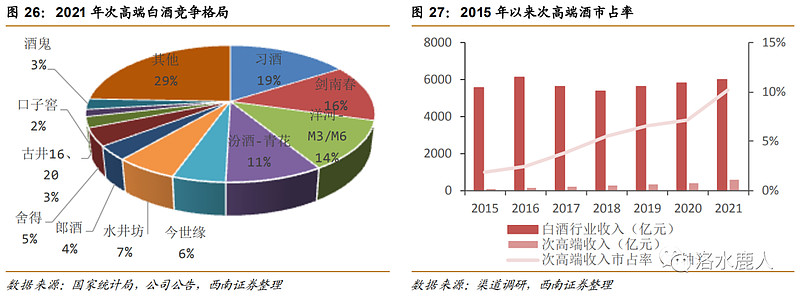

茅五泸等一线高端品牌已站稳千元左右价格带,为次高端品牌打开发展空间、拓宽了价格带,次高端赛道持续扩容。次高端价位消费者对品牌的忠诚度弱于高端价位,引致众多产品力或渠道力较强的品牌竞相涌入,各品牌为抢占市场份额持续加大市场投入,通过品鉴活动、宴席优惠、圈层营销等方式进行消费者培育,通过对需求端的培育持续扩大市场容量。在消费推力和市场培育的双重作用下,次高端赛道扩容动力十足。

公司简介

公司为白酒行业唯一拥有洋河、双沟两大中国名酒,两个中华老字号,六枚中国驰名商标的企业,综合品牌影响力持续增强。公司下辖洋河、双沟、泗阳、贵酒、梨花村五大酿酒生产基地和苏酒集团贸易股份有限公司,营收、归母净利润均位居白酒行业前列,行业头部地位稳固。当前公司具备高端的品牌形象、丰富的产品系列,不断聚焦发力高端和次高端,二次创业新征程路径清晰。

洋河大曲以优质粘高粱为原料,配以小麦、大麦、豌豆培养的高温大曲为糖化发酵剂,以闻名的美人泉之水酿造而成,酒液澄澈透明,酒香浓郁清雅,入口鲜爽甘甜,口味细腻悠长。

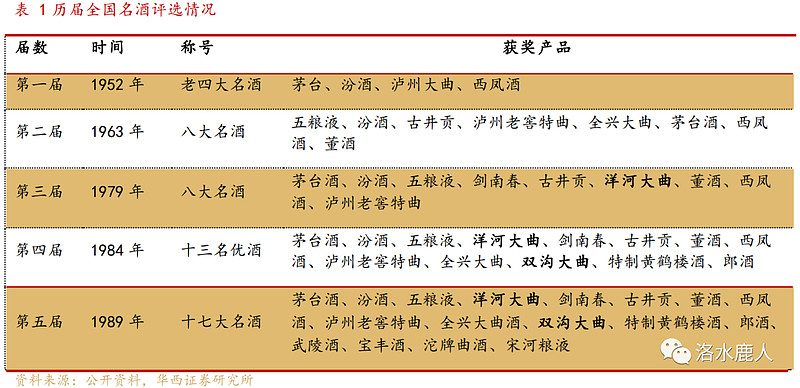

历届全国名酒评选情况如下:

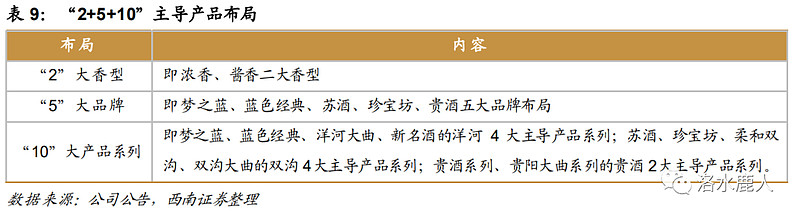

公司坚持市场导向和竞争导向,围绕高端化、品牌化发展战略,构建“2+5+10”主导产品布局。2021 年完成了 715 个 SKU 清理,产品规划更加清晰。

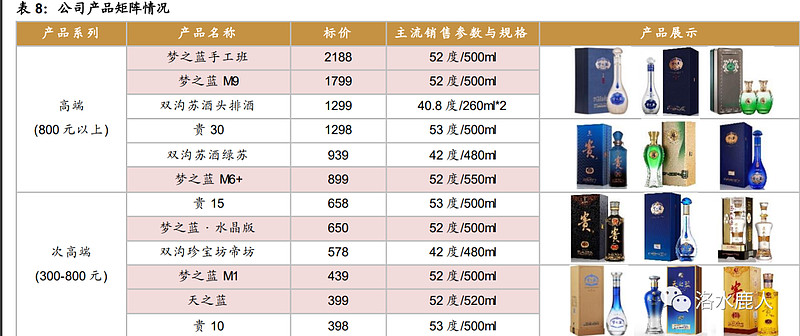

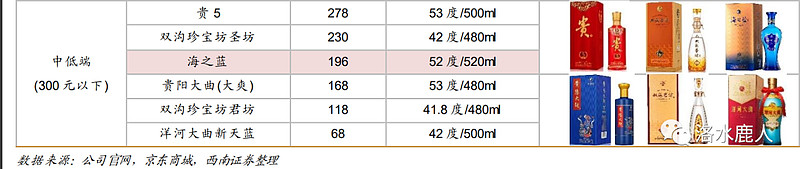

公司产品

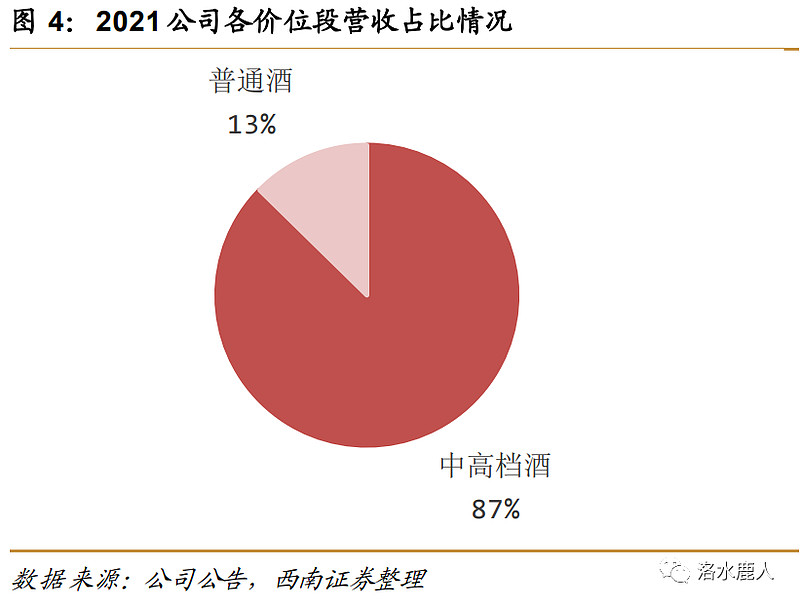

公司主营业务为白酒,白酒类业务营收占比为 96.4%,其中中高档产品(出厂价 ≥100 元/500ml)主要代表有蓝色经典系列、苏酒、珍宝坊(帝坊、圣坊)等,普通产品(出厂价 <100 元/500ml)主要代表有洋河大曲、双沟大曲等。公司产品矩阵如下:

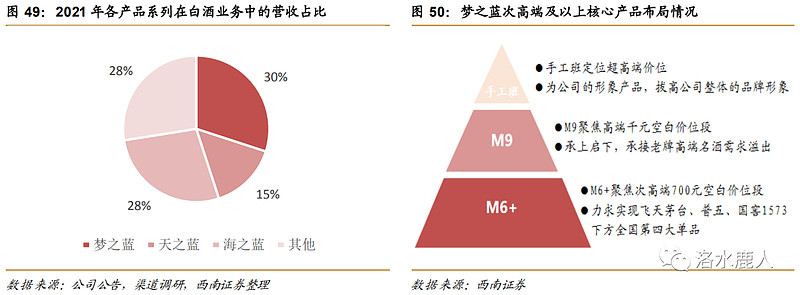

蓝色经典系列占主营业务收入 75% 以上,是公司主要的收入和利润来源;蓝色经典中梦之蓝占比约 40%,梦之蓝系列的持续放量是公司产品结构升级的核心驱动力。

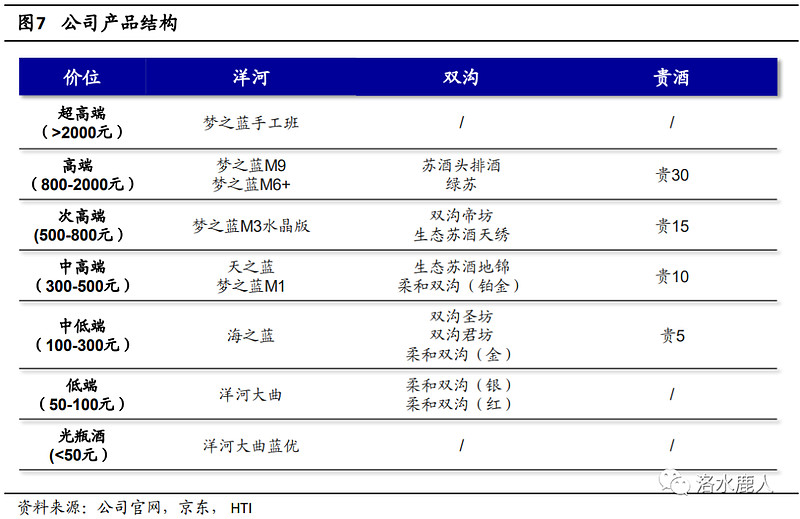

公司产品矩阵完备,覆盖次高端主流消费价格带,尤其在 600-700 元价格带具备突出竞争优势。公司高度聚焦 M6+、水晶版 M3 等核心大单品,产品力得到有效强化。双沟品牌积极卡位洋河品牌的空白价位段,与洋河系列在价格矩阵上形成互补,公司价格体系得到进一步完善。积极布局贵州贵酒,丰富公司的香型储备,为公司打造新的增长极。公司积极布局梦之蓝手工班、M9 等产品,不断向上拓展价格带。

M6+ 精准卡位 600-700 元次高端空白价格带,在全国范围内具备突出竞争优势,渠道利润在 100 元左右。水晶版 M3 卡位省内商务消费主流价位,渠道利润在 80 元左右,与竞品相比具备较大竞争优势,增长势能强势。公司各产品系列在白酒业务中的营收占比,以及洋河系列核心产品布局如下。

各产品纵观

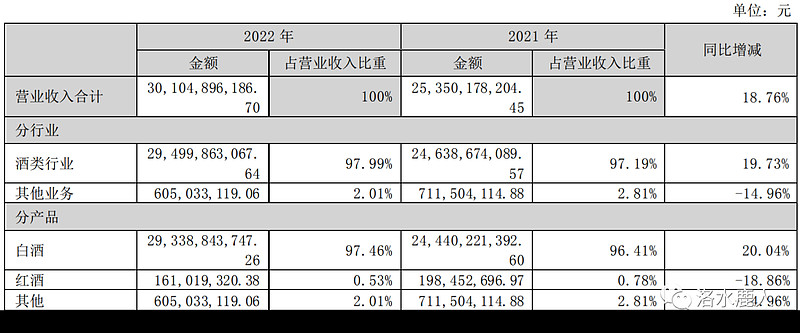

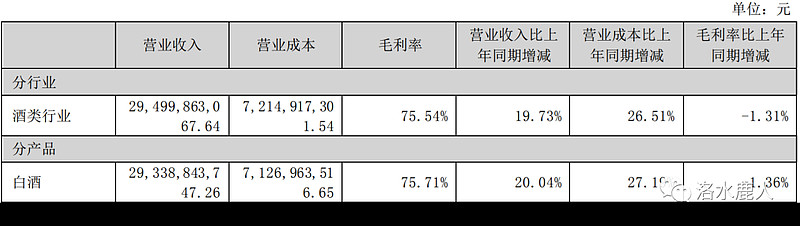

在公司经营的各产品中,营收比重最高的是白酒,比例为 97.46%。

根据 2022 年年报,白酒的毛利率为 75.71%。

公司经营

2020 年以来,公司对产品、渠道、组织等进行了全面改革,确立“双名酒、多品牌”的发展战略,明确洋河、双沟、贵酒是公司三大增长极的发展方向。

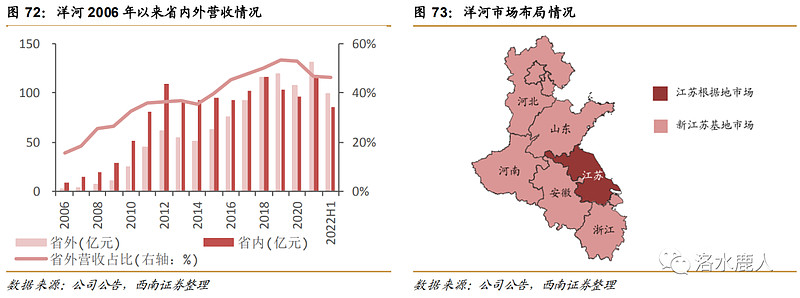

从销售区域看,公司 2007 年开启全国化布局以来,以华东市场为中心,积极开拓新江苏市场,聚焦深度全国化布局,全国化成效显著。

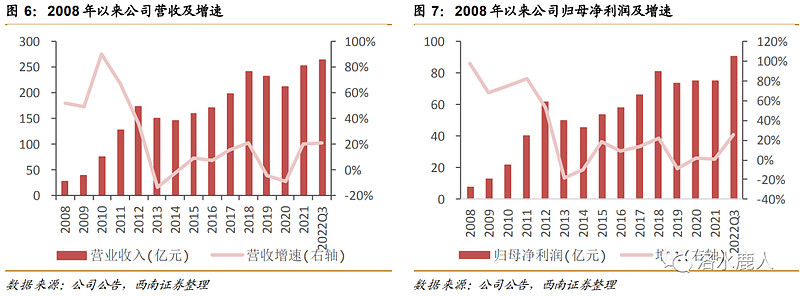

自 2008 年起,公司营收、净利润保持持续增长势头。

销售改革

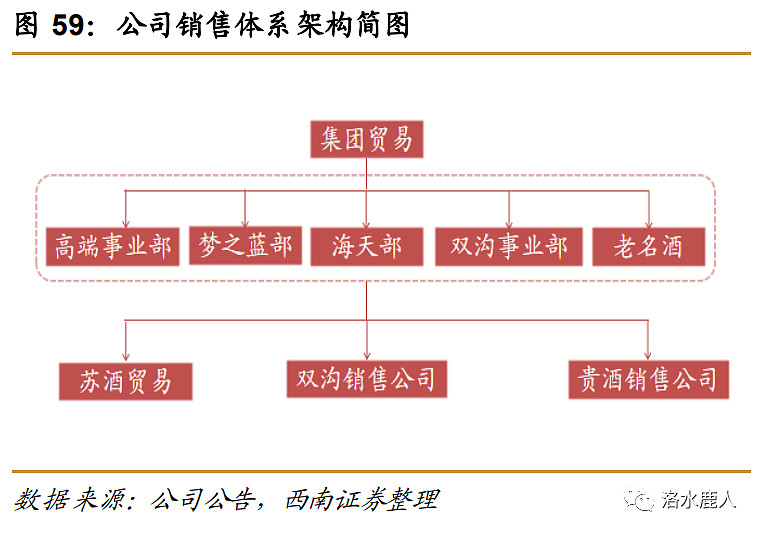

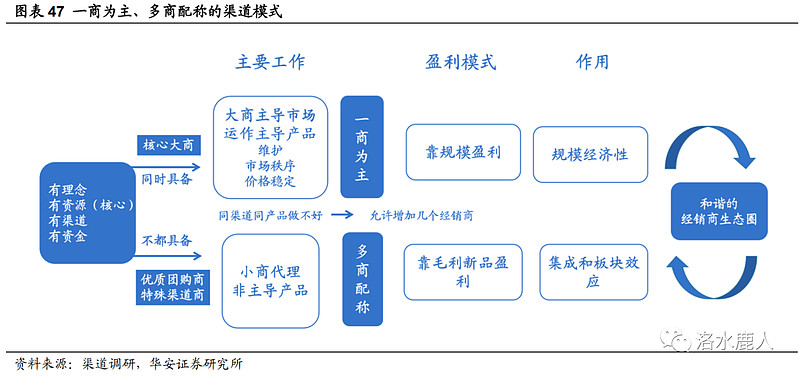

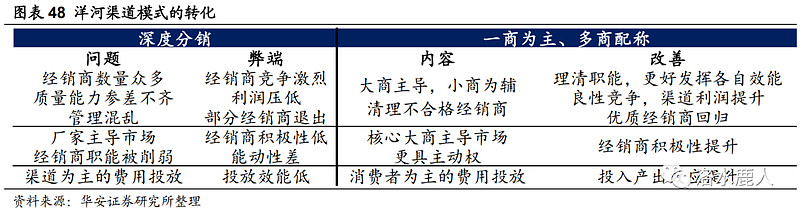

为解决总量考核机制下给经销商压货严重、深度分销模式下渠道管控力下降、销售队伍重视梦之蓝而轻视海之蓝造成发展不均衡等多方面的问题, 公司对销售体系进行全面重构。在组织架构方面,分拆出梦之蓝事业部和海天事业部,将不同价位段的产品进行独立运作,使各产品系列均衡发展;在营销体系方面,单独设立双沟销售公司、贵酒销售公司,分品牌进行独立运作;在经销商体系方面,以“一商为主、多商配称”的原则进行深度改革;在营销管理方面,对安徽、上海、黑龙江、川渝、湖南大区等地的主要领导进行调整,推动干部年轻化,激活渠道管理活力,提高综合营销管理水平。

深度分销模式下,厂方占主导地位,但随着经销商数量的增多,公司对终端的掌控显得力不从心,库存增加、价盘不稳等困境倒逼模式改 革。以“一商为主,多商配称”为原则进行改革实现了对经销商结构和盈利模式的调整,“一商为主”指一个市场必须有一个主商,以保障公司产品在当地市场的主导地位,承担市场秩序和价盘维护等职责;“多商配称”指多个优质的团购商和特殊渠道商。公司针对不同类型经销商设置不同的盈利模式,主商靠规模盈利,实现规模经济性;多商靠高毛利新品盈利。经过积极有效的调整,经销商利润有效改善,渠道推力显著增强。

公司深度分销和一商为主模式的对比如下:

新江苏市场

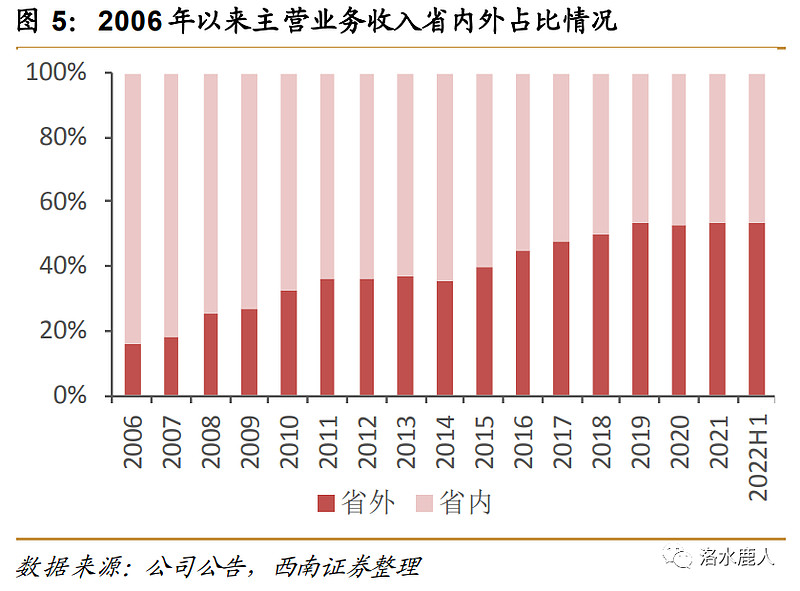

新江苏市场打造成功,已形成泛全国化布局。公司 2006 年冲出江苏布局华东、2007 年开启全国化布局,至 2011 年已有 22个 省级市场全年销售超亿元,品牌影响力早已覆盖全国。2006 年洋河开启省外布局以来,省外营收占比由 2006 年的 18% 稳步提升至 2022 年上半年的 52.4%,省外市场的持续开拓已构成公司增长的核心驱动力。2012 年公司提出“新江苏市场”战略,立足江苏根据地,重点布局河南、山东、安徽、浙江等周边市场,2014-2018 年省外市场的快速增长是洋河复苏的核心动力源。

公司公告

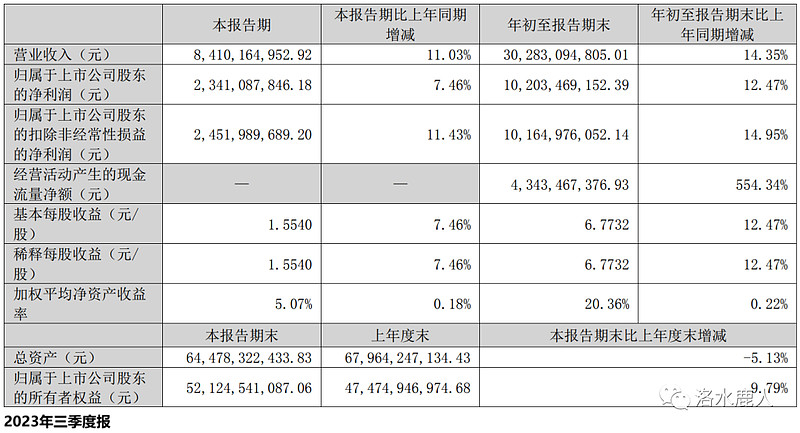

2023 年三季度报

2023 年前三季度,公司营收 302.83 亿(+14.35%);扣非归母净利润 101. 65 亿(+14.95%)。第三季度营收 84.10 亿(+11.03%);扣非归母净利润 24.52 亿(+11.43%)。

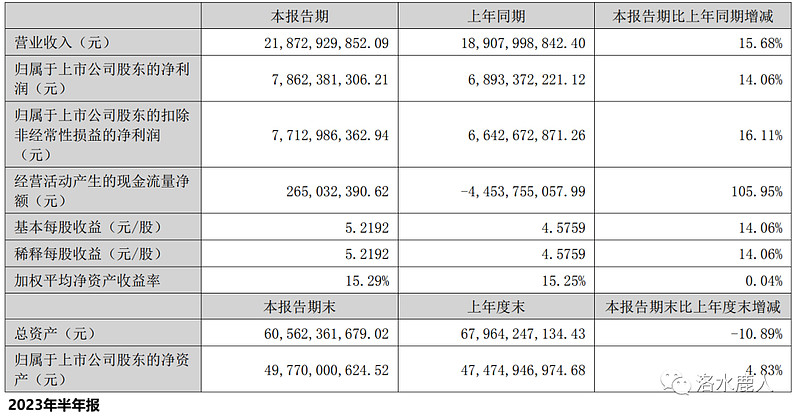

2023 年半年报

2023 年上半年,公司营收 218.7 亿(+15.7%);扣非归母净利润 77.1 亿(+16.1%)。

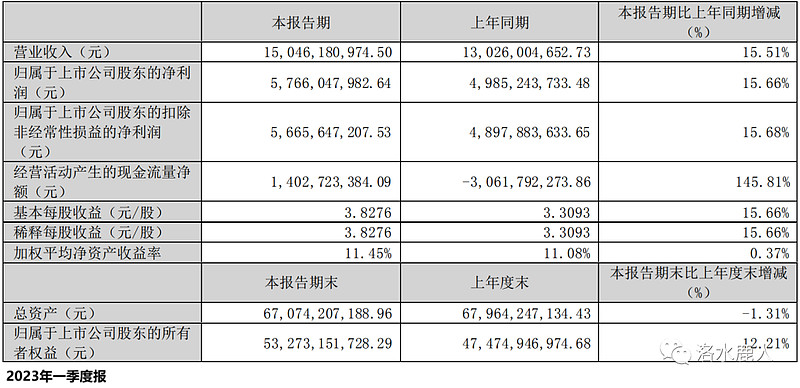

2023 年一季度报

2023 年一季度,公司营收 150.46 亿(+15.51%);扣非归母净利润 56.66 亿(+15.68%)。

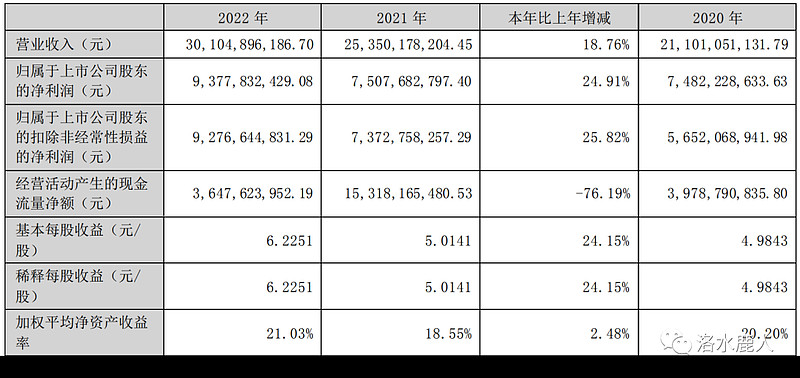

2022 年年报

2022 年,公司营收 301.05 亿(+18.76%);归母净利润 93.78 亿(+24.91%)。

===================================

完成时间:2023 年 11 月 29 日