$宏川智慧(SZ002930)$ 为境内外石化产品生产商、贸易商和终端用户提供仓储综合服务。公司主要从事仓储综合服务、中转及其他服务、物流金融服务及物流链管理服务四大业务。公司码头可靠泊能力与储罐容量匹配度高,码头及储罐可最大程度地得到合理利用,为公司追求效益最大化提供有力保障。

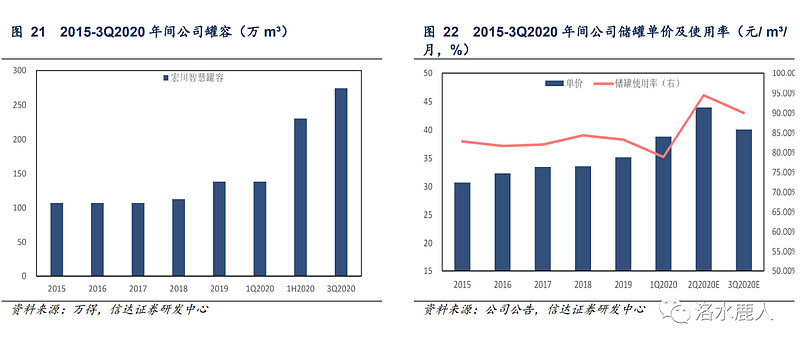

液体石化仓储行业景气度近年来持续提升,公司储罐自 2015 年起使用率长期维持 83% 以上的高水平位,租金的年均涨幅也在 5% 左右,业绩很稳定。

从需求上讲,我认为未来几年石化仓储都会比较景气,因为全世界最大的两个卖家都在拼命的给中国市场投食,俄国由于俄乌冲突,短期内出口欧洲的天然气可能会受影响;美国方面,我们当时为了增加采购美国产品,签了一些天然气长约。两者加起来已经超过中国实际需求量,那么对存储设备的需求量是很高的。特别是在俄乌冲突期间,中国天然气富裕,还不停地倒卖给欧洲,赚了些黄牛钱。

从股价方面观察,整体位置不高,之前有建仓的痕迹,少量配置一些,忽略短期波动,相信应该可以吃到东西。

公司业务

公司的石化储品主要以成品油、甲醇、乙二醇、苯乙烯和液碱为主,整体储存品种未来几年仓的储需求很旺盛,对公司业绩有正面影响。并且,国内整体炼化产能还会进一步释放,从而带动石化仓储需求增长。

· 罐容

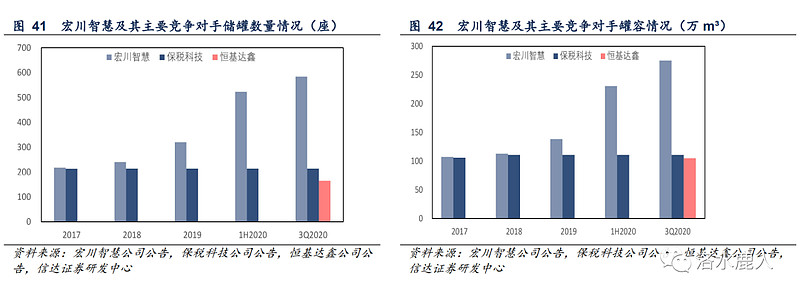

石化仓储企业罐容的大小直接影响企业的经营业绩。公司与 恒基达鑫 和 保税科技 这两家主要竞争者相比,规模及增速优势明显。

公司罐容使用率常年保持在 83% 以上,而且使用费也是总体上行的。

· 行业格局

根据中国物流与采购联合会危化品物流分会的数据,我国第三方液化储罐的总 体规模约 4300 万 m³,其中约九成为民营企业。如果以罐容口径计算市场份额,公司的市场份额约为 10%,是行业龙头企业。

在 A 股上市公司中,宏川智慧、恒基达鑫 和 保税科技 是此行业内三家最大的企业,罐容总计约为五百万米方米。目前,行业整体较为分散,运营管理能力参差不齐,通过并购整合,头部企业罐容规模存在极大的提升空间。

· 准入壁垒

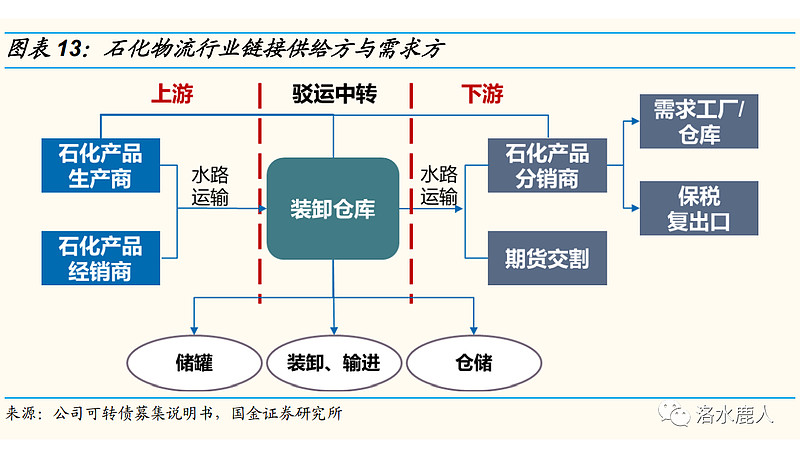

行业运输主要靠船舶,对仓储建设地点要求较高,而岸线是具有一定的稀缺性的。因此,港口和码头是液体化工仓储行业重要的战略资源及准入壁垒。公司拥有 9 座地理位置优越、靠泊等级较高的优良自建码头、港口,优势明显。另外,液体化工仓储行业固定资产投资数额巨大,而且码头建设周期长达五六年,没有雄厚的资金实力无法进入。

· 业绩影响因素

对于石化产品生产商来讲,其储存石化产品的主要目的在于生产加工使用,因此终端行业整体的需求对其仓储需求影响较大。终端行业需求旺盛或低迷,都会利好仓储行业。首先,终端行业需求旺盛时,生产量扩大需要更多的石化 材料,带动石化仓储需求扩大;终端行业短期低迷时,由于短期供过于求,产品积压会产生较多的仓储需求。

对于石化产品分销商来讲,其存储石化产品的主要目的在于赚取差额收益,石化产品价格大幅波动对其仓储需求较大。价格大幅波动会带来更多的交易机会及交易利益,刺激石化交易商的化工产品采购,石化仓储需求也会随之增多。

· 各业务纵观

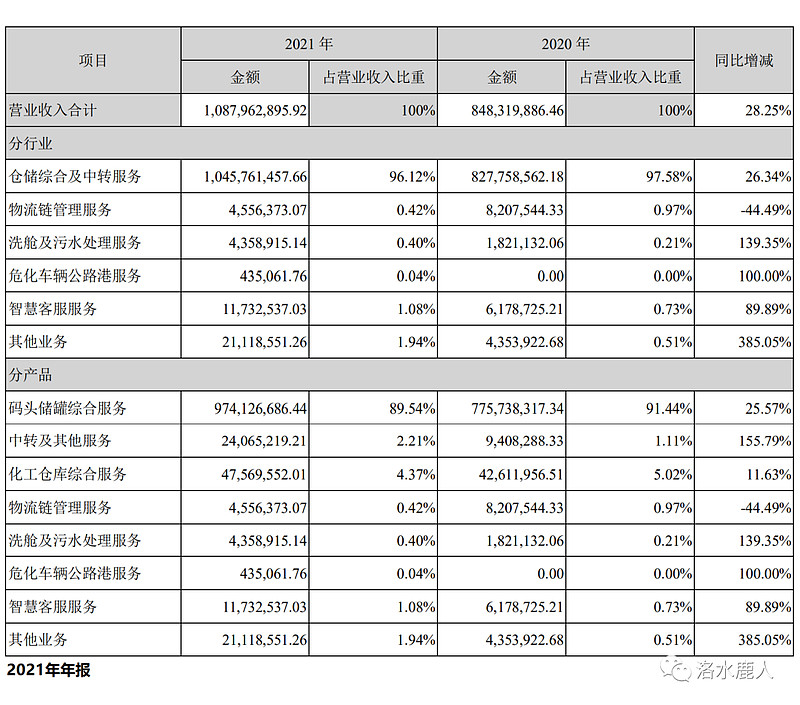

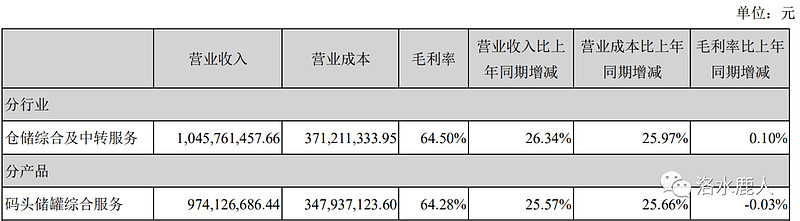

根据公司 2021 年的年报,营收占比最大的部分是仓储综合及中转服务,比例高达 96.12%,这部分业务的毛利率为 64.50%。

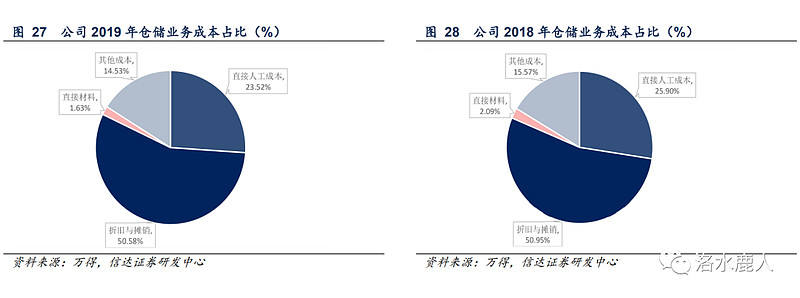

仓储综合服务营业收入取决于储罐容积、储罐使用率及单价,主要成本为资产折旧及直接人工成本。从过往的数据看,资产折旧占总成本一半以上。

公司经营

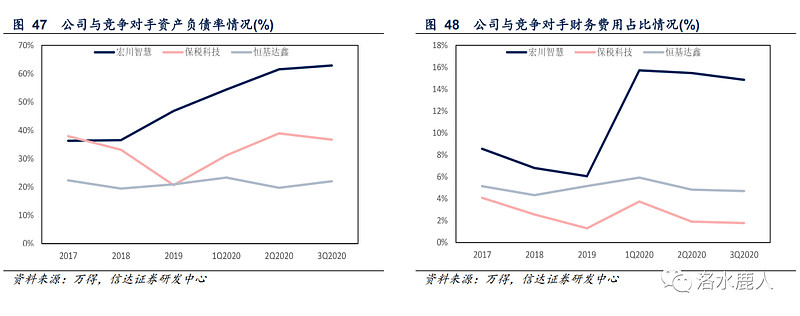

最近几年,公司的资产负债率上升速度较快,这主要是由于公司为了实现快速扩张储罐罐容,发起多项并购导致的。目前,公司的资产负债率以及财务费用占比远高于主要竞争对手 恒基达鑫 和 保税科技。2020 年,公司获得东莞国资委支持,成立了从事石化仓储业务领域的并购基金。此基金将帮助公司扩宽融资渠道,缓解公司的资金压力。

公司的应收账款值得一提。化工品仓储行业的惯例是在仓储合同中会与客户约定留置条款,如果客户欠缴仓储费用,仓储企业可留置相应价值的货物以保障仓储费的收取。储存的化工产品每吨的货值几千元,而仓储费用每吨每天连两元都不到,仓储费与货值的比值悬殊。因此,公司的应收账款账期几乎都在一年之内,而且坏账量非常非常低。

商业模式

公司商业模式跟高速公路有一定的相似性。首先,没有坏账;其次,资产都属于一次性投入,后续资本开支小;最后,由于资产和商业模式透明,是银行追 逐的优质客户,融资成本低。

但是,公司的商业模式比高速公路有一定的优势,体现在以下几点。首先,高速公路有收费年限的限制而化工品仓储码头没有;其次,高速公路几乎不能提价,而码头库区的收费更市场化;再次,高速公路很少出现能跨区域并购的公司;最后,高速公路资产之间很难有规模和协同效应,但化工品仓储企业随着资产规模的扩张能给更多的客户提供液体化工品通存通兑的服务,改变化工品流通的业态。

公告跟踪

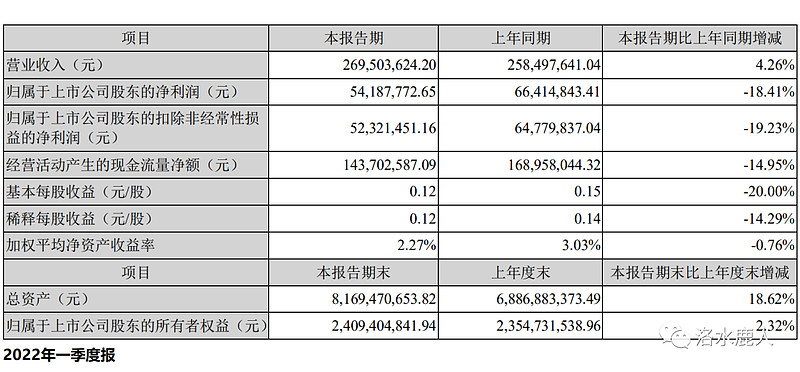

2022 年一季度,公司营收 2.70 亿,同增 4.26%;归母净利 0.54 亿,同比下滑 18.41%。

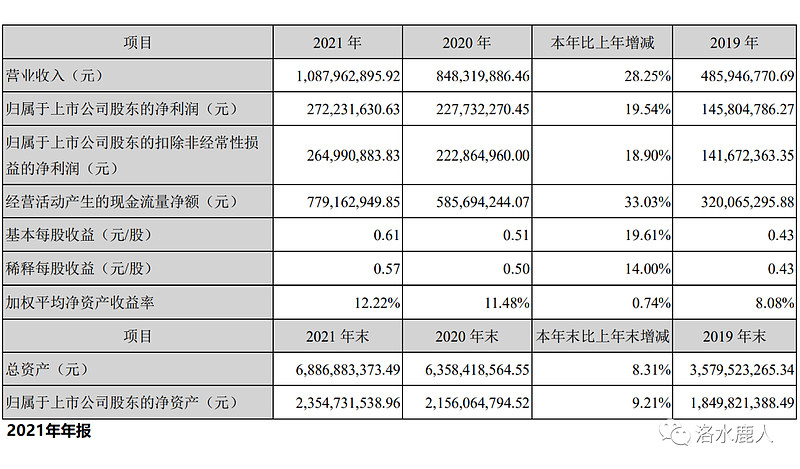

2021 年,公司营收 10.88 亿,同增 28.25%;归母净利 2.72 亿,同增 19.54%。

==================================================

发布于:2022 年 05 月 03 日