这个作为我中国船舶贴的开始,这个帖子不会附加太多的行业判断,而是对中国船舶财报信息的简单梳理,希望对我自己有所帮助。本贴内容是从21年年报开始进行梳理。

21年年报说明部分

1.报告期内,全球经济小幅回升,国际航运市场回暖,集装箱海运需求旺盛,全球新造船市场活跃, 造船三大指标实现较大增长。公司稳步推进疫情防控新态势下的生产经营工作,完成工作量、船舶交付 数量同比增加,营业收入同比增加 8.14%。

想说的点:在21年,可以看出主要增速的主要是集装箱船的订单接收和交付。

4.报告期内,公司经营活动产生的现金流量净额为 20.24 亿元,同比增加 10.51 亿元,主要系报告期内公司承接新船订单同比增幅较大,船舶等产品收款同比增收金额大于材料设备采购支出同比增加的支出金额所致。

点评:订单大幅增加

经营工作部分:

1、防务产业(略)

2、造船业务:公司全年共承接民品船舶订单132艘/1211.17万载重吨,吨位数完成年计划的164.37%。

3、修船业务:公司全年承接修船 320 艘,订单金额 24.27 亿元。

4、动力业务:公司全年完成承接柴油机 732 台/615 万马力,马力数完成年计划的 136.06%。

5、应用产业(机电设备):中船澄西承接各类风塔 472 套,合同金额 18.46 亿元;其他机电设备 共 13.24 亿元,其中:江南造船承接 0.8 亿元、广船国际承接 9.96 亿元、中船动力集团承接 2.48 亿元。

6、海洋工程业务:外高桥造船承接 1 艘 34 万吨 FPSO。 截至 2021 年末,公司累计手持订单为造船订单 220 艘/1993.43 万载重吨,修船订单 95 艘/13.91 亿元,柴油机订单 772 台/674 万马力,海工装备订单金额 39.84 亿元,应用产业订单金额 24.24 亿元。

生产工作部分:

1、防务产业(略)

2、造船业务:公司全年完工交付民品船舶 71 艘/591.74 万载重吨,吨位数完成年计划的 107.47%。

3、修船业务:公司全年修理完工船舶 310 艘/20.91 亿元,金额完成年计划的 116.19%。

4、动力业务:完工柴油机 577 台/466 万马力,马力数完成年计划的 97.08%。

5、应用产业(机电设备):中船澄西共交付风塔 520 套;其他机电设备完工产值共 23.27 亿元, 其中:江南造船完工产值 0.8 亿元、广船国际完工产值 19.82 亿元、中船动力集团完工产值 2.65 亿元。

6、海洋工程业务:外高桥造船全年实现交付海工项目 3 座平台。

点评:可以看出业务被分成了六部分,把防务撇开不看,在这一年,造船,修船,动力,机电和海洋工程都是业务的组成部分,可以在之后再看看具体的侧重点。个人感觉动力业务可能缺乏体量和利润增加点,那么就还有造船,修船,机电和海洋工程四个业务。

报告期内公司所处行业情况

(一)船舶工业总体运行情况 1、造船市场份额保持全球领先,企业国际竞争能力增强 2021 年,我国造船完工 3970 万载重吨,同比增长 3.0%,全球市场份额 47.2%;承接新船订单 6707 万载重吨,同比增长 131.8%,全球市场份额 53.8%;手持船舶订单 9584 万载重吨,同比增长 34.8%, 全球市场份额 47.6%,三大造船指标保持全球领先。

2、结构调整成效明显,高端船型占比持续提升 2021 年,我国船企抓住市场回升机遇,巩固散货船优势地位同时,集装箱船接单大幅增长,共承 接集装箱船 2738 万载重吨,占全球总量的 60.9%。我国在高端船型市场上持续发力,批量承接化学品船、汽车运输船、海工辅助船和多用途船订单,按载重吨计分别占全球总量的 72.7%、76.6%、64.7%和 63.3%。

5、修船业规模全球领先,加速向高端转型 2021 年,我国完成船舶修理改装项目共 7731 艘,占全球修船总量的 43.2%,同比减少 3 个百分点。 全球前十大修船企业中,我国船厂占得 9 个席位。在保持规模领先的同时,我国修船企业积极优化业务 结构,加速向高附加值船舶、海工装备修理、改装等高端业务转型,完成了 LNG-FSRU 改装、FPSO 改装和豪华邮轮修理等多个项目。

点评:国内再造船和修船领域占据统治级地位,同时可以大致反推21年全球完工9452万载重吨,订单27540万载重吨。

经济运行中的问题和困难

1、劳动力与高端人才不足与船厂生产加快的矛盾仍然突出

2、综合成本上涨过快大幅压缩船企盈利空间

3、产业链供应链安全稳定仍面临较大挑战

点评:第一个我觉得其实算是好消息,因为中船都觉得人才不够,那么其他企业只会感觉更难,而不是更容易,第二个成本我觉得不用太担心,大宗期货长期高位应该概率不大,当然可以在写完这篇之后再去研究下。第三个是会有一些切实影响,但是不影响大方向。所以可以总结为目前没有什么可预见的大困难。

公司业务情况:

造船业务:

江南造船:东方红 3 号、科考船、极地破冰船等各类特种船舶;远望系列、 大型海监船等公务船; LNG 船;22000/23000 箱系列超大型集装箱船;超 大液化气船(VLGC);液化石油气船(LPG)。

江南造船是我国历史最悠久、军品结构最齐全、造船效率最高的军工造船企业,也是我国技术最先进、规模最大的军船生产基地,我国海洋防务装备的主要研制和供应商。民船领域打造以超大型集装箱船、液化气船、公务科考船和特种船为主的高技术高附加值产品体系。

外高桥造船:大型邮轮;三大主力船型(大型散货船、集装箱船和大型油轮)主要产品 线包括:10 万吨以上散货船、17 万吨散货船、20 万吨级好望角型散货、 40 万载重吨超大型矿砂船(VLOC)等;7000 箱/14000 箱/18000 箱/21000 箱系列超大型集装箱船;11.3 万吨阿芙拉型油轮、15.8 万吨苏伊士油轮, 以及 20 万吨以上超大型油轮(VLCC);设计研发了 8.5 万立方米超大液化 气船(VLGC)、38 米型宽油船、32 米型宽超大液化气船(VLGC)、LNG 动 力船舶、极地运输船舶等特种船舶。

外高桥造船是中国民船建造领军企业,技术实力雄厚。公司现有业务主要分为商船、海工、邮轮三 大板块。在商船领域,产品覆盖散货船、油船、超大型集装箱船、大型邮轮等。

广船国际:特种军辅船;成品油轮(MR)、阿芙拉油轮、超大型油轮(VLCC)、超大 型矿砂船(VLOC);8.2 万吨散货船、灵便型液货船、半潜船、成品油船、 LNG/燃油双燃料及各类客滚船;化学品船、极地模块运输船、极地凝析油 轮等特种船舶。

广船国际是中国华南地区最大、最强的军辅船生产保障基地,可研发、设计、建造符合世界各主要 船级社规范要求的 40 万载重吨以下的各类舰船,在 MR、LRI&LRⅡ、VLCC、VLOC 型船舶,以及半潜船、 客滚船、极地运输船等高技术、高附加值船舶和补给船、布缆船、救助船等保障船型方面掌握核心技术, 实现了油轮系列的全覆盖,MR 船建造量长期处于国内第一。

中船澄西:3.5 万 吨 ~ 8.5 万 吨 系列散货船、 910RFEU 支线冷藏集装箱船 、 1800TEU/2200TEU 集装箱船、5 万/5.56 万吨油轮、1.86 万/2.5 万吨化学 品船、7500 吨/7800 吨/37000 吨沥青船,2.15 万吨/2.6 万吨/3.55 万吨/4 万吨/7.19 万吨自卸船等特种船舶。

修船业务:

中船澄西:船舶改装(自卸船改装、牲畜船改装、大型矿砂船改装转运平台、集装箱 船加长改装、大开口船加长改装等)常规修理(船体钢质工程、船体机电 维修和船体油漆工程)。

广船国际:三大主力船型:大型散货船、集装箱船和大型油轮。

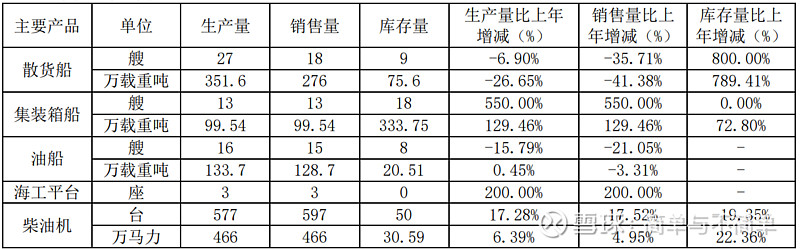

产品分类:

点评:从载重吨来看,散货船占最主要部分,其次是油船,最后是集装船。如果这个反映了海运市场的船分布情况的话,可以得知,对市场供需影响最大的是散货》油船》集装

公司关于公司未来发展的讨论与分析

预计2022年全球民船市场受市场行情轮动变化影响,细分市场分化仍十分明显:

1. 集装箱船市场运费持续飙升,大型及超大型箱需求相对放缓,中小型箱船需求保持相对稳定。

2. 散货船市场整体走强,中小型散货船订单规模相对可观。

3. VLCC、阿芙拉型船、LR2、MR等船型市场值得关注。

4. 海工市场有望持续复苏,预计 2022 年在浮式生产平台和海上风电相关装备的支撑下,全球海工装备新建需求总量有望继续回升。

5. 邮轮市场受疫情影响,产业受损严重。但在“内循环”为主的战略驱动下,邮轮产业内生发 展动力强劲。

6. 风电市场容量将进一步扩大,继续保持增长,行业竞争则趋向白热化。

点评:说了集装箱船运费飙升,但是大型和超大型需求会放缓,中小型需求稳定,是已经对集装箱市场做了预判,是因为已经估算出市场中的未来集船数量的原因?

同时对散货船领域看好。散货船本来在业务中占比也较高。

2022年经营目标:

全年完成营业收入621.75亿元。

2022 年完工计划:民品造船完工:68 艘/677.63 万载重吨;

柴油机完工量:650 台/567 万马力; 修船完工量:340 艘。

最早发现中国船舶是因为雪大,所以开启了这个系列,感谢 @雪月霜 ,也请雪大多指正。