一、主营业务

主要产品

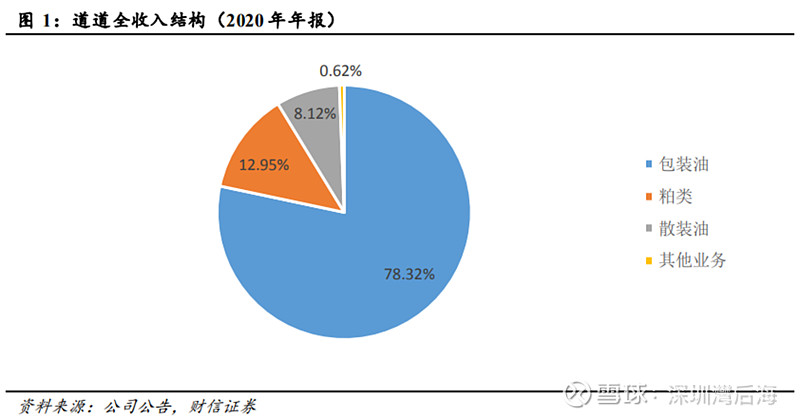

道道全粮油股份有限公司系由湖南巴陵油脂有限公司于2014年整体变更设立的股份有限公司。公司主要从事食用植物油的研发、生产和销售,目前以包装菜籽油类为主要产品,生产模式主要是通过外购菜籽原油进行加工。此外,公司在食用植物油的生产过程中还会产生副产品,如豆粕和菜粕等粕类、皂脚等,主要用于饲料加工和油脂化工,另有散装油销售给食品加工企业或其他油脂企业。公司包装菜籽油类产品分为主要面向家庭消费的小包装油(代表品牌:道道全、菜子王),以及主要面向餐饮酒店行业的中包装油(代表品牌:海神、金菜王)。

发展阶段

公司销售市场目前集中在长江流域,长江流域省份销售收入贡献超过80%。公司发展初期,将以湖南、湖北、江西为核心的长江中游区域作为重点市场,充分利用长江中游区域是我国油菜籽生产最集中的区域的区位优势,快速奠定此区域的市场优势地位。目前公司正处于由区域性品牌向全国性品牌的扩张阶段。

销售模式

公司产品现阶段主要通过各区域经销商在各地方商超、小区门店、粮油店等终端向消费者销售。同时,公司设立营销公司和电商公司在大型连锁KA卖场、线上平台进行产品销售。公司向经销商的销售原则为先款后货,款到发货。

业绩驱动因素

根据公司年报的说法,公司产品系居民日常消费必需品,并已形成相对稳定的消费群体,因此公司产品不具有周期性波动的特点。公司具有品牌和终端市场优势,因此有一定对抗市场波动风险能力,但原材料价格波动会对公司当期利润产生影响。公司业绩驱动主要因素为公司终端市场的稳定发展与品牌溢价能力提升。

二、行业状况

食用植物油行业增速与空间

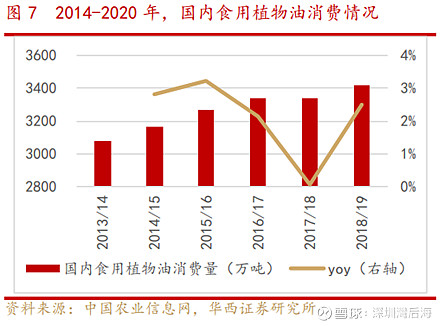

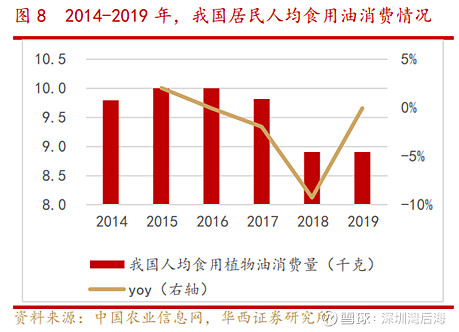

不同的机构对于食用植物油行业数据的统计有所差异。根据中国农业信息网的数据,从需求端看,国内食用植物油消费量由 2014年3077万吨增长至 2019 年 3421 万吨,CAGR为 2.14%;全国居民人均食用植物油消费量从 2014 年的 9.80 千克下降至 2019 年的 8.90 千克,下降幅度为9.2%。

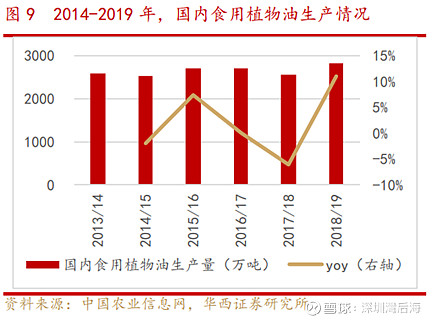

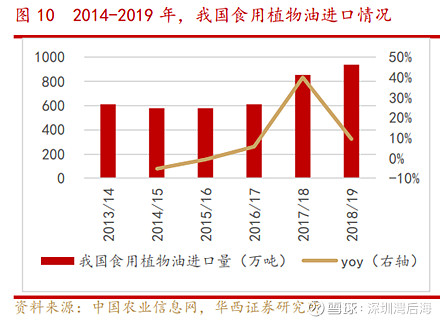

从供给端看,2014-2019 年我国食用植物油产量较为平稳,2019 年增长至2830万吨,同比增长 11.02%,CAGR为 1.87%。根据中国农业信息网 2021 年 12 月预测,2021/22 年度中国食用植物油产量 2966 万吨,相较2019年CAGR在1.6%左右。国内的食用植物油生产相较于总体消费需求有一定的缺口,从16年以来食用油的进口量持续增加,从16年的554万吨增加到20年的983万吨,CAGR 15.43%。

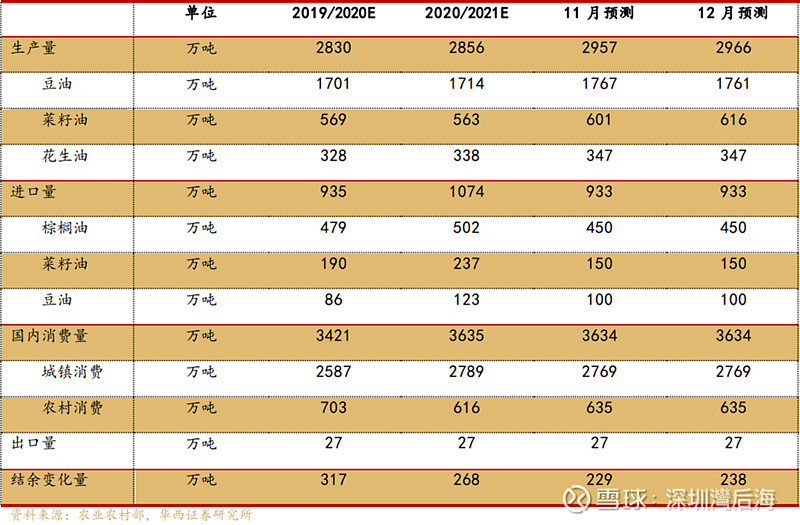

根据6月份最新的全球油籽贸易市场报告,国内因为实施封控措施,加上全球植物油价格高企,导致需求大幅中断,导致棕榈油、大豆和油菜籽等主要食用油进口步伐放缓。2021/22年度植物油进口大幅削减至2017/18年度水平,单月菜籽油进口减少15万吨。年度食用植物油进口量预计为 933 万吨,消费量预计为3634万吨。

根据农业农村部的统计,21年度菜籽油的生产量预计占食用植物油总产量的19.7%,但是根据去年12月份中国农业信息网的预测,2021/22 年度食用植物油产量 2966 万吨,菜籽油产量616万吨,则占总产量的比重为20.8%;进口量占食用植物油总进口量比重略高一点,22%左右。

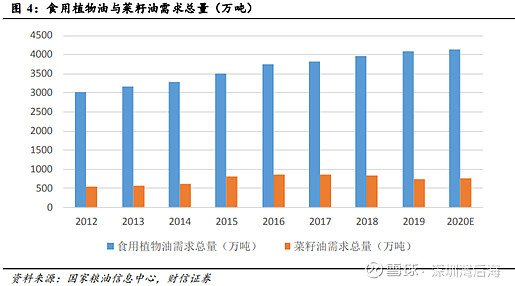

下面这张图是来自国家粮油信息中心的统计。2012-2016年食用植物油需求总量 CAGR 为 5.5%,随着食用植物油渗透率进一步提升,需求量增速略有所放缓,2017-2020 年 CAGR 为 2.4%。菜籽油是消费量仅次于大豆油的第二大植物油品种,目前消费量占食用植物油的比重约 24%,较大豆油(约43.5%)仍有较大差距。菜籽油需求总量2012-2016年CAGR为12.0%,显著高于行业增速,2016年后需求总量略有下滑。从图上目测2020年的消费量在750-800万吨之间。

菜籽油细分行业

公司属于食用植物油行业中的菜籽油细分领域,成立以来一直以包装菜籽油系列产品为经营核心。由于国内菜籽油细分市场没有知名品牌,公司目前已逐步成为菜籽油细分领域的领导品牌。根据公司年报披露,公司20年总产量为44.7万吨,假设产成品全部为菜籽油,则占国内菜籽油市场份额5-6%左右。根据中泰证券的产业调研,菜籽油市场CR3的市占率不足15%。

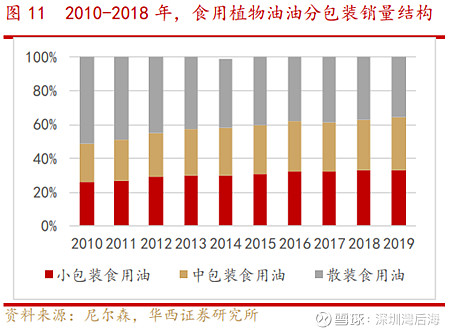

此外,食用油产品分为小包装(约 5L)、中包装(10L-22L)、散装三种规格,小包装食用油主要的消费群体为C端家庭,中包装食用油购买群体多为企业客户,比如批发商、餐饮企业以及学校、食堂、厂矿等用油量较大的B端群体。散装油价格低廉,但卫生条件难以保证,主要供应给工业企业和家庭消费。在食用油总量稳定的情况下,中小包装油品市场份额不断在提升,小包装油销售量占比由 2010 年的 26% 提升到2019年的 33% 。散装油由于无产品标识,生产流程、生产厂家不透明等问题有很大的食品安全隐患,市场份额则呈现逐年下降趋势,占比由 2010 年的 51% 下降到 2019 年的 36% 。根据卖方研究的披露,2020 年公司包装菜籽油类产品销量超过40万吨,占包装菜籽油细分市场的份额约为20%。

根据以上数据计算,则20年包装菜籽油类产品整体市场销售规模大约为200万吨。假设20年菜籽油散装油占比和19年整体食用植物油散装油占比保持一致,占比36%,则菜籽油细分市场整体销售规模应为310万吨左右,大幅低于实际需求量750-800万吨。因此,可能的解释为菜籽油细分市场中散装油占比远高于食用植物油行业,未来包装油替代散装油的空间相对食用植物油整体市场的替代空间较大。

产业链

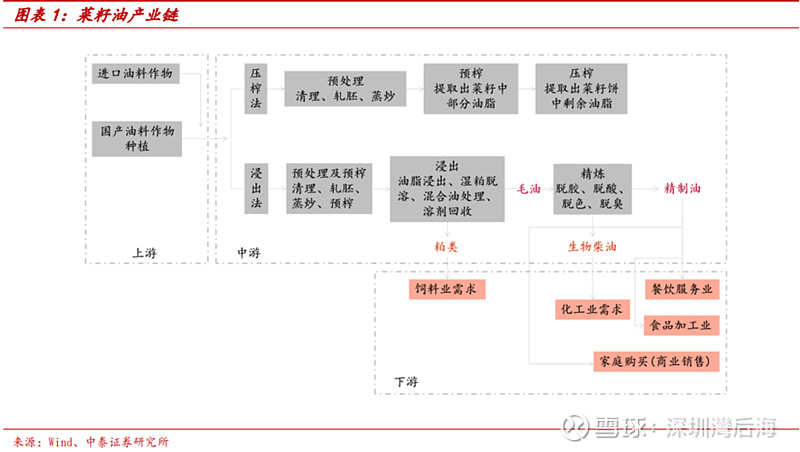

菜籽油产业链上游为油菜籽的种植,中游进行菜籽的收购加工,通过压榨或浸出精炼成油,罐装后进入终端销售渠道流通,主要满足餐饮食用需求、化工业需求及养殖需求;下游除了用作食用植物油外,也可用来生产生物柴油,还可应用于化工、轻工等众多工业领域。我国菜籽油以食用为主,主要分为大、小包装油与散油(食品加工企业)。上游的原材料是主要的成本驱动因素,国内的菜籽油原料自给率相对其他油种较高,差不多70%左右。

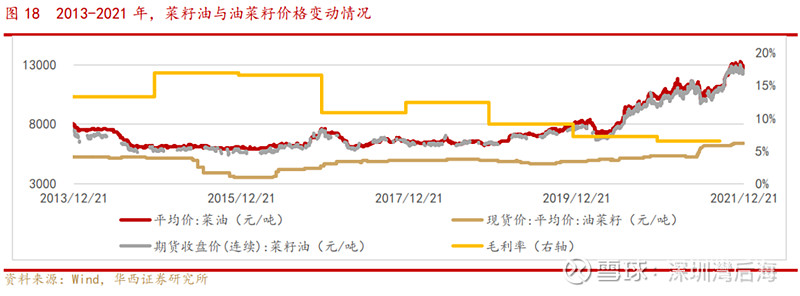

中游菜籽油产品价格与豆油、棕榈油有较强的价格联动效应,同时现货价格与期货价格联动紧密。

三、财务状况

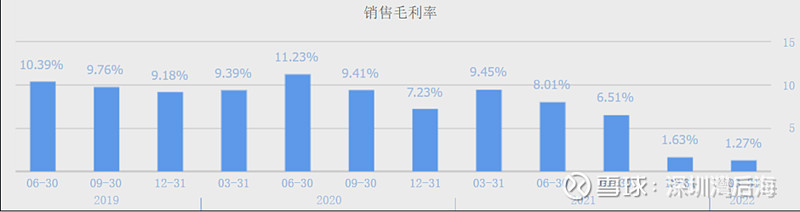

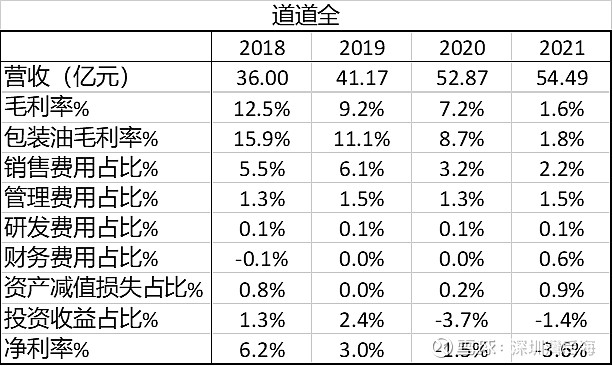

公司的毛利率从18年之后连续下降,截止今年1季度,从12.48%下降到1.27%。主要原因是原材料成本的上升,原材料占营业成本比例从18年的89.72%上升到21年的91.85%。

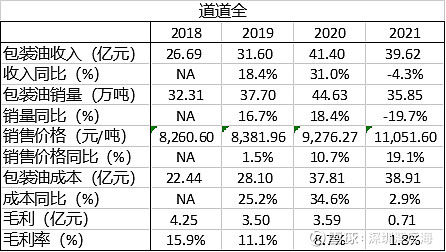

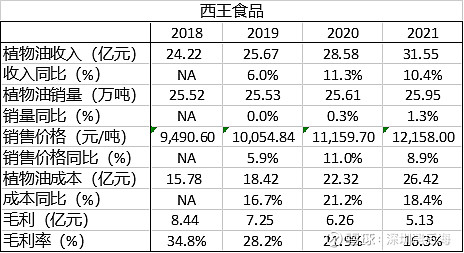

公司在行业内的主要对标公司包括金龙鱼,西王食品,京粮控股。其中金龙鱼并未单独披露食用油业务的收入以及毛利;京粮控股主营业务是油脂贸易,油脂油料业务总体毛利率较低,直到19年之后财报才增加披露了品牌食用油销售的财务数据。因为油料价格的上涨,虽然三家公司营收在18年后保持了增长的趋势,但是由于成本增速快过销售价格的增速,毛利率的趋势在18年后一致向下。与同类公司相比,道道全21年的毛利率下降较快,根据公司年报的说法,主要原因是下游终端去库存,需求下降。这一点可以反映在公司销量的下滑之上,同比减少19.7%,而销售价格的上升没能覆盖总量的减少。与之相似的是,京粮控股销量同样下降18.1%,但是在销售价格同比提升34.9%的情况下,收入反而实现了增长。

下面这张表是对道道全营业成本的一个拆分。18年之后原材料成本的上涨造成公司毛利率持续的下降,其中主要产品包装油毛利率的下降幅度远大于其他业务。在经营利润下降的情况下,公司三费的管控也更加严格。管理费用和财务费用基本保持稳定,仅在21年增加了约2700万的利息费用,营收占比0.6%;销售费用直接从18年的占比5.5%砍到21年的占比2.2%。资产减值损失相比20年增长0.7个点,但是占营收的比重和18年基本处在同一个水平。

除了原材料价格的上涨,真正对公司利润下降起到决定性影响的因素是投资的亏损。在18和19年盈利的情况下,20和21年分别亏损1. 93亿和7366万元,损失数额占营收的比重分别为3.7%和1.4%。根据20年公司的解释,由于原材料菜籽油价格上涨速度过快,担心存货跌价损失所以持仓商品空单进行套期保值,但是商品的上涨幅度超过了之前的预判所以造成亏损,公司并没有存在投机的行为。从21年的数据看套保的情况有所好转,菜籽油期货延续了上涨的趋势,虽然公司套保业务依旧保持亏损,但是损失数值有所降低。

从公司的营运指标上来看,道道全应收账款周转的天数从18年以后开始逐年上升,但是在存货周转速度加快和应付账款周转速度拉长的情况下,现金转换天数从18年的48天下降到了21年的39天,在行业盈利能力下降的情况下加快了现金回收速度。相比较而言,西王食品和京粮控股在同期的应收账款和应付账款的周转速度同步上升,21年的现金转换天数分别为46天和111天。

四、边际变化

政策

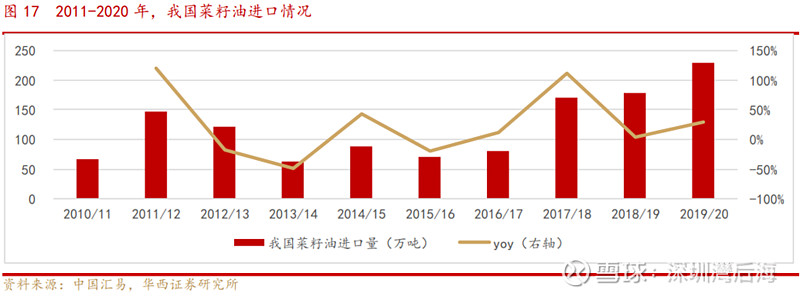

2015年以后,国内油菜籽收购主体由中央转向地方,油菜籽售价失去国家强力保护,农户种植收入无法保障,油菜种植积极性下降,种植面积减少,造成油菜籽产量下滑,供需存在一定缺口。进口油菜籽和菜籽油成为满足国内需求的主要补充,菜籽油进口量持续增加。从 2015 年的88.40 万吨增长至2020年的 230万吨,年复合增速为21.08%。

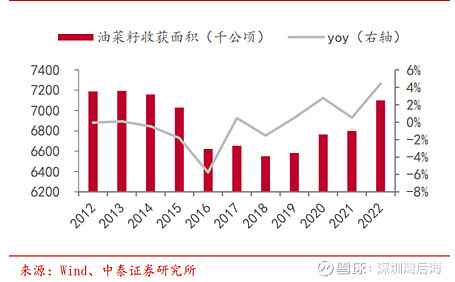

从下图看趋势很明显,到2016年油菜籽播种面积下降至 6622.81千公顷(0.99亿亩)。2016-2020 年油菜籽播种面积呈现波动变化,到2020年中国油菜籽播种面积上升至6764.71千公顷(1.01亿亩)。油菜籽的产量从12年开始呈现逐年上升趋势,2020年油菜籽产量上升至1404.91万吨,同比上升4.19%。

2021年12月29日农业农村部印发《“十四五”全国种植业发展规划》,提出到2025年,油菜种植面积从2020年的1亿亩上升到1.2亿亩。

2022年农业农村部印发《2022年农垦带头扩种大豆油料行动方案》,要求落实地方政府分解下达的大豆油料扩种任务,确保全国农垦大豆种植面积达到1460万亩以上,实现油菜、向日葵、花生等油料作物播种面积稳中有增。

政策的补贴力度加大,在当前进口国外植物油大幅减少的情况下,上游油菜种植面积的提升有机会保证原料的供应,提升国内菜籽油产量占比。机构预计2025年油菜籽年产量达到1800万吨。

新增产能

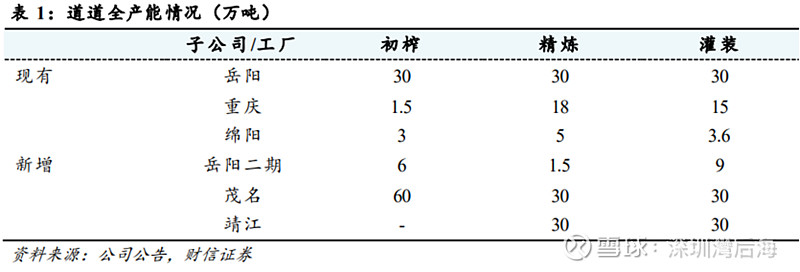

根据公司年报披露,“本报告期岳阳子公司厂区二期工程项目竣工、靖江子公司一期综合项目逐步完工”。同时,“截至2021 年 12 月 31 日,茂名食用油加工项目建设已基本完工,剩余募集资金为按建设进度尚未支付的工程款和质保金。但因地方配套设施问题暂未达到预定可使用状态,预计将于2022年6月开始投产”。

新项目投产之后,公司产能情况如下图所示:

利润恢复

公司上游主要原材料包括菜籽和菜籽原油,价格从19年下半年开始持续上涨,其中菜籽上涨主要是由于国内对全球最大产量国加拿大的禁运政策。之前两年中国每年进口200万吨菜籽,加拿大占了40-50%的份额。不过根据5月份的消息,中国解除了对加拿大两家最大谷物加工厂——Richardson International和嘉能可控股的Viterra Inc.——的油菜籽长达三年的进口禁令。禁令解除恢复供应有助于增加国内菜籽供应,稳定价格。同时豆油、棕榈油原材料价格也开始下跌,油脂之间有较强的价格联动效应。上游原材料价格的下降将直接降低公司的生产成本,提升毛利率。

此外,最近两年菜籽油期货的单边上涨造成公司套期保值的亏损,20年和21年投资收益分别损失1.93亿元和0.74亿元,占当年的营收比例分别为3.7%和1.4%,占毛利的比例分别为51.4%和87.5%。在公司业务合规的情况下,套期保值的大额亏损不具有可持续性,尤其是公司在20年之前投资收益并未出现过亏损。

行业集中度提升(长期因素)

20年包装菜籽油类产品整体市场销售规模大约为200万吨。假设20年菜籽油散装油占比和19年整体食用植物油散装油占比保持一致,占比36%,则菜籽油细分市场整体销售规模应为312.5万吨,大幅低于实际需求量750-800万吨。因此,可能的解释就是菜籽油细分市场中散装油占比远高于食用植物油行业,未来包装油替代散装油的空间相对食用植物油整体市场的替代空间较大。且菜籽油市场 CR3 的市占率不足 15%,随着行业洗牌和消费升级的需求,产业链完善的头部企业有机会直接受益。

五、估值

PE

假设公司22年包装油销量,盈利能力恢复到20年44.6万吨,8.7%的水平,产品单价维持21年的水平,则包装油毛利为4.29亿元;粕类和散装油产品维持盈亏平衡,粕类收入不变,散装油产品收入维持21年的增长率,分别为9.74亿元,4.91亿元;其他业务7000万元的收入,65%的毛利率,毛利为4550万元。公司整体收入相加等于64.7亿元,毛利相加等于4.75亿元。

再假设三费占比与21年相同,相加等于营收的4.3%,研发费用0.1%,资产减值损失以及套期保值损失等于0,则公司22年整体净利润约为1.9亿元。根据公司最近五年的PE Band,PE倍数的中枢位置大概在29.7x-31.44x之间,则公司22年合理估值在56.4亿-59.7亿元之间,对应股价15.71-16.63元。

假设销量仅仅恢复到19年的水平,37.7万吨,则公司净利润为1.58亿元,22年估值中枢区间为46.93亿-49.68亿元之间,对应股价13.07-13.84元。

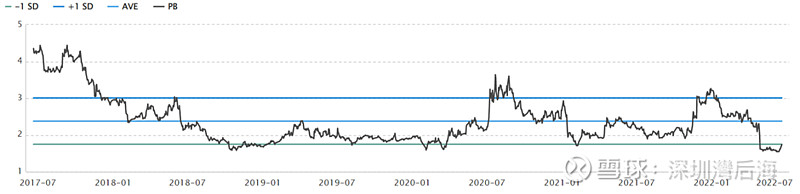

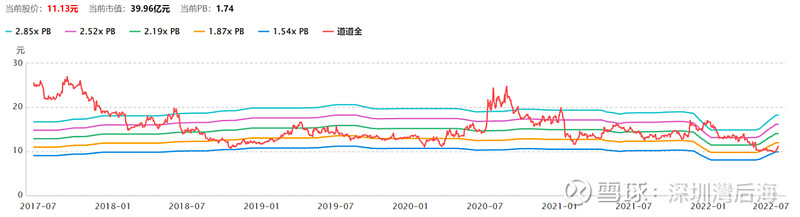

PB

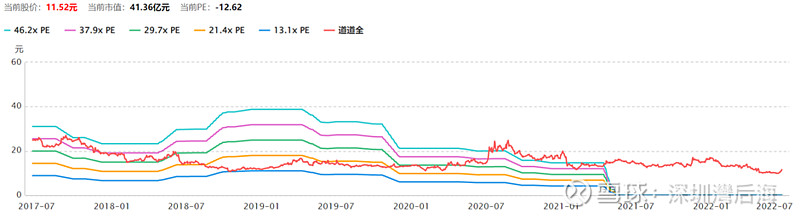

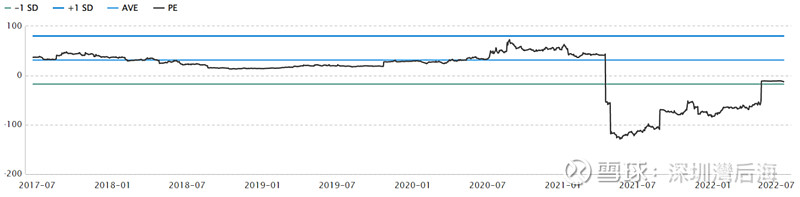

从绝对值的角度,按6月21日收盘价计算,公司1.74x 的PB处在五年PB Band区间的底部。历史最低PB 1.54x,对应的股价9.85,只需要11.5%的下跌。假设股价回到PB Band中枢位置2.19x,对应股价为14.01元;假设PB上升到PB Band上轨,对应股价18.23元。

从相对值的角度,公司PB近两个月处于5年平均值一个标准差以下,经过两个交易日的上涨,目前接近一个标准差的下沿。假设PB回到五年平均值2.38x,对应股价为15.22元;假设PB上升到一个标准差以上的位置3.01x,对应股价为19.25元。