一、几点假设

- 未来三年收入增速根据卖方预测平均得出,22,23,24年分别为16.8%,11.9%,10.9%

- 未来三年毛利率同样来自卖方盈利预测,分别为22.7%,23.5%,24.0%

- 虽然公司行业格局稳定,长期还是有许多不确定因素。谨慎起见,24年之后长期增长率为2%,相当于长期通胀增速

- 公司现有短债利率为3.5%,长债利率4.5%,加权平均利率3.6%。税率15%

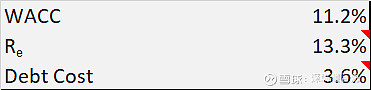

- 市场预期回报12%,无风险利率采用当前10年期国债收益率2.80%,根据CAPM模型得出权益成本为13.3%。结合负债成本,得出WACC为11.2%

二、FCFF

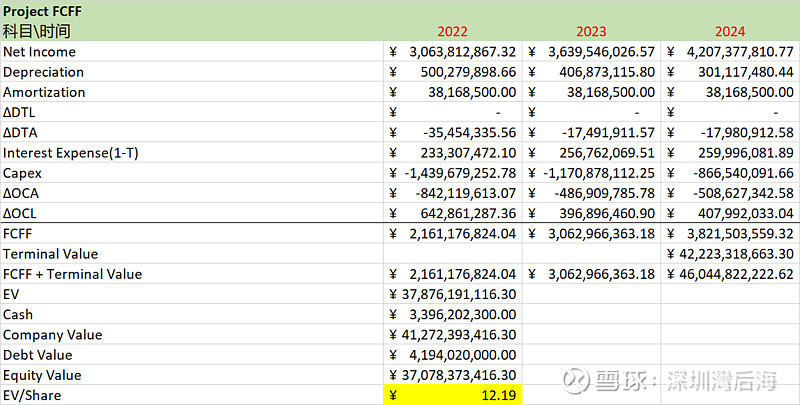

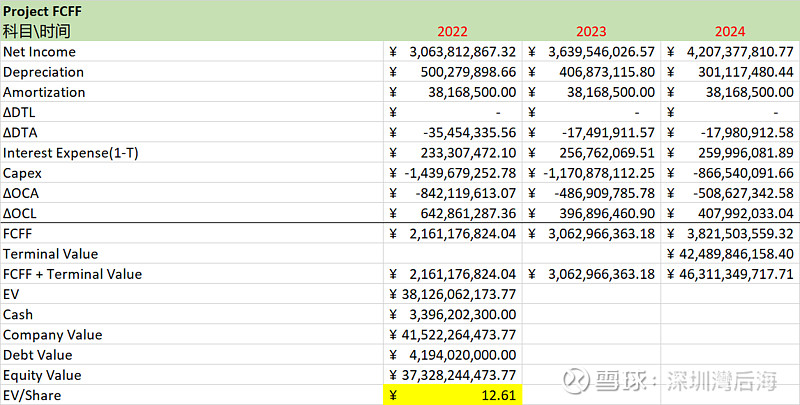

FCFF结果显示,公司的EV大约378个亿,加上现金减掉长债,当下权益的公允价值大约370个亿,对应一致预测30.6亿的净利润,12倍左右的动态PE。总股本假设最近一次回购全部注销,每股权益价值为12.19元。与最新收盘价9.48相比,差不多28%的空间。如果最新的8—10个亿的回购方案完成,并且股份全部注销,那在12.19元的基础上还有3个点左右的向上空间 (见下图)。考虑到管理层最新提出的回购方案上限为12元,从FCFF的角度来看非常接近公司的合理价值。

需要说明的是,公司当下一些对外投资的价值,以及未来潜在投资机会的期权价值并没有包含在计算中。这一块具体给多少就取决于个人自己的看法了。

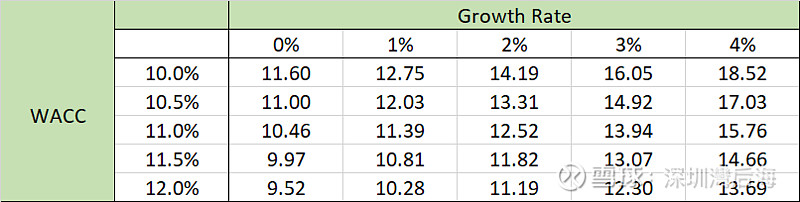

三、敏感性分析

FCFF估值在不同的WACC和长期增长率下的变化。表格中最悲观的预期在左下角,对应长期增长率为0,WACC 12%,此种情形下的股价为9.52,跟今天的最新收盘价接近;最乐观的预期在右上角 (长期增长率4%,WACC 10%),对应股价18.52。