有观点,有态度

这是医业观察的第2213-3期文章

来源:IVD研究社

化学发光(CLIA),是IVD最大细分赛道,2023年国内市场规模或近500亿元。据迈瑞报道,其发光收入首次超过一家进口企业,进入TOP4行列。国内发光市场格局“4+5”大变。化学发光免疫分析技术,自1977年诞生至今,走过近半个世纪。五十年的风雨历程,许多风云人物、巨头新秀,隆重登场又黯然退场。国内发光市场兴起,已有二十年。大浪淘沙,至今国内依然有200余家发光企业。今天盘点化学发光的历史进程,以更好总结过往、阔步向前。

化学发光的历史进程,技术从第一代到第五代,走过了47年;仪器从单人份发光到小发光再到大发光,覆盖了低中高不同等级和规模的市场;发光企业创新,纷纷取得新突破,装机量和市值创新高;磁珠、底物、抗原和抗体等试剂关键原料,光电倍增管和加样针等仪器关键零部件,国产化率不断攀升,供应链更安全自主可控;试剂菜单从几项扩增至200多项,平均每年新增4项;肿标、甲功、传染病、激素等临床需求也在不断变化,全球发光市场规模从0到1500亿元左右;安徽牵头发光集采,市场格局大洗牌,优质企业抓住机遇将脱颖而出。

01

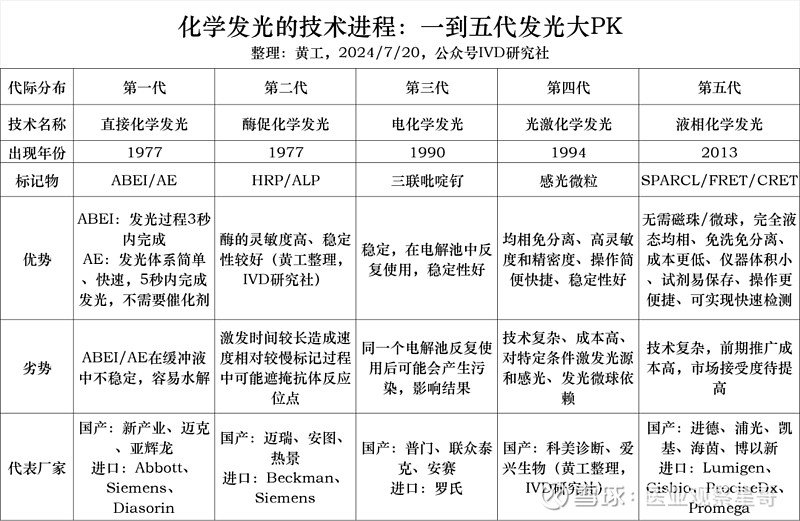

技术的进程:一到五代发光大PK

1977年,Halman等将化学反应系统与免疫系统相结合,创建了化学发光免疫分析法(chemiluminescence immunoassay,CLIA),以检测抗原或抗体。它既有免疫反应的特异性,又具有化学发光反应的高敏感性。它将发光物质和酶标记在抗原或者抗体上,免疫反应结束后,加入氧化剂或酶底物而发光,通过测量发光强度,根据标准曲线测定待检测物的浓度。

1990年,Leland等人,以电子得失过程中的电位差做能量激发源,建立了电化学发光免疫分析系统(electrochemiluminescence immunoassay,ECLIA)。IGEN公司(美国马里兰州洛克威尔公司)推出了采用电化学发光技术的商品化仪器和试剂。1990年和1991年,IGEN公司分别与ESAI公司(日本)和罗氏公司签订协议,共同发展免疫检验项目,并授予它们ECL技术的使用权。

1994年,Ullman等最初报道了均相、一步、免清洗和高通量的独特检测方法,即光激化学发光技术(Luminescent oxygenchanneling immunoassay,LOCI)技术,美国德灵公司研发成功,后由Perkin Elmer公司生产出相关试剂(AlphaScreen),西门子公司生产出免疫诊断试剂(LOCI)。

2013年,由贝克曼库尔特子公司Lumigen Inc.在JACS报道了一种全新的完全均相化学发光免疫分析方法,后被命名为SPARCL(Spatial Proximity Analyte Reagent Capture Luminescence,空间邻近化学发光)。

据黄工去年统计,国内309家发光企业,有超过一半采用酶促化学发光法,163家,占53%;有1/3的企业,采用直接化学发光法,98家,占32%;电化学发光8家,仅占2%;光激化学发光6家,仅占2%;直接法、酶促法都兼容的,有8家,占3%,主要是化学发光CMDO/OEM企业。

目前国内主流化学发光体系(发光底物+标记物)为:AMPPD+ALP和吖啶酯(AE)。163家采用酶促化学发光的企业,有109家的发光体系为AMPPD+ALP(碱性磷酸酶),占66.87%;98家采用直接化学发光的企业,有92家的发光体系为吖啶酯(AE),占93.88%。309家化学发光企业中,注册有仪器的166家,占53.72%;注册有试剂的254家,占82.2%;同时拥有化学发光仪器和试剂的,则有116家,占37.54%。经合并子公司,保留有50%以上控股权的母公司,国内大约有244家企业,有化学发光业务。

02

产品的进程:仪器形态和试剂菜单

化学发光技术诞生后(1977),从技术到产业化,即全球第一台化学发光免疫分析仪的批准上市(1990),走过了13年。全球化学发光市场,过去半个世纪,仪器产品形态发生诸多变化和迭代,可以从两个维度了解。

维度一:自动化(测速)

化学发光1.0:手工或半自动时代。仪器所有实验步骤靠人工完成,人工加样、洗板、孵育等环节,前期人工完成,最后仪器检测并输出结果。这时的技术路线,主要是板式化学发光。自1996年起,到2010年第一代全自动机型出现,才渐渐退出市场。化学发光2.0:低速全自动时代。已从板式发光,过渡到磁微粒化学发光,新产品的速度在几十到一两百速。化学发光3.0:中高速全自动时代。是大型化学发光,速度300~600T/H,仪器规格尺寸增大,可自动进样、加样,装卸样本。直接读取检测数值。化学发光4.0:超高速全自动时代。速度在800~1000T/H左右。可以多模块级联,或者和生化仪联机形成高速生免流水线。

维度二:试剂产品形态

结合仪器尺寸、试剂形态、进样方式等,国内化学发光仪器形态,形成了两条相异的发展路线:一大一小。在2003年外企进入中国市场前,国内是以板式为主的,半自动化学发光仪器。2003~2008年期间,罗雅贝西等争相涌入国内,对板式发光冲击极大。随着磁性纳米材料、抗原抗体、仪器工业制造水平等多要素的进步,加之外企的冲击,让许多发光企业,转向或直接进入磁微粒管式化学发光的研发。

2010年,经过近10年研发和沉淀,新产业第一台磁微粒全自动化学发光仪器上市,这是国内第一台磁微粒全自动管式化学发光仪器。此时,由板式发光时代,进入了管式发光时代;由手工半自动,进入全自动时代。到2012年,随着经济的高速发展、医疗体系的改革、城镇化发展的快速推进,许多人涌入大城市,同时对医疗水平、诊疗效率提出更高要求。大型医院检验科、中心实验室模式,是这个时代的产物。因为检测标本多,对仪器的测速、效率,是希望越快越好。这加速了大型全自动、超高速化学发光的演变。

也是在2012年前后,医疗科技、社会条件、医疗体系等发生重大变化,POCT概念引入国内。业内纷纷在考虑,POCT+化学发光的技术组合,能产生怎样的火花。这样的思考,产生了小型化学发光(小发光)的仪器产品形态。2018年前后,日本三菱化学集团的PATHFAST系统被引入国内,同时还有法国生物梅里埃(BioMérieux)VIDAS系统。这两款产品的特点,除了体积小外,更突出的特点是试剂可以单人份上机使用。PATHFAST的试剂盒类似于船形。试剂盒的表面用铝箔密封,每个试剂盒上都印有条形码。条形码包含分析项目、批号、有效期和其他标识信息。这是另一条发光进化路线。

基于公众号平台有关IVD历史文章、相关企业官网、NMPA数据库、证券机构研报、IVD蓝皮书和化学发光有关书籍报告,综合这些渠道的信息,将一部分化学发光免疫分析仪,新产品上市或进入中国的年份,按照编年体形式从古到今做排列梳理。经多方校对,仍有部分信息难以确认真实性、准确性,故暂列出来。大家看到后,有相对权威准确的信息,欢迎留言指正。黄工后续补充完善后,再择机发布新的版本。

上述两个维度,分析了化学发光仪器品类和性能的演变方向。作为化学发光的重要企业,热景生物成立的近20年里,相继布局完善了全场景的发光技术平台,涵盖了单人份发光、小发光、大发光等,不同规格大小、产品形态、应用场景、目标市场的全系列发光仪器。下图是热景的代表性发光平台。

↑图:热景生物全场景化学发光平台一览

2021年,热景小发光C900获批上市,完成了化学发光仪器拼图中的重要一块。这款小发光仪器,方法学与大发光相同,多重质控,批内CV≤8%。支持原始管上样,1根钢针可完成取样本和试剂。支持一次5个样本架,每个样本架支持5个样本位,可同时实现25个样本的测试。试剂船位10个,盒装反应杯180个(2拖*90个)。最大检测通量达100个测试/小时,第一个结果大概17.5~18分钟,后面36秒一个测试。总体的规格尺寸不大,宽×深×高:64cm×78cm×66cm,同时拥有心肌、炎症、肿标等100多项注册证,适用于检验科、胸痛中心和各临床科室。整机重量为65kg。

↑图:热景生物小发光C900产品图示

经过半个世纪的发展,化学发光试剂,也进行了四次迭代:

第一代试剂:以异鲁米诺为发光标记物,采用CLIA方法,代表企业为意大利索灵公司(DiaSorin)。第二代试剂:采用CIEIA,采用辣根酶标记鲁米诺为发光标记物,代表企业为强生公司。第三代试剂:采用CLIA用吖啶酯为标记物的试剂,代表企业为雅培、西门子;采用CIEI以碱性磷酸酶标记AMPPD为发光物的试剂,代表企业为贝克曼、西门子等。第四代试剂:电化学发光试剂,代表企业为罗氏。在 1996 年推出,其专利已经在 2016年过期,国内普门科技等已在电化学发光领域进行布局。

03

临床的进程:终端需求的变化

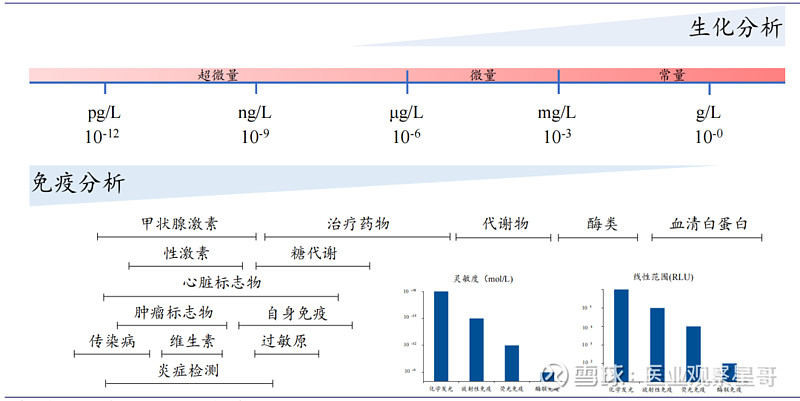

化学发光,因为其化学发光免疫检验具有特异性强、灵敏度高、快速、可定量、检测范围广、自动化程度高的优势,逐步实现了对酶联免疫检验的替代成为免疫诊断的主流技术,广泛应用于传染病、肿瘤以及激素等领域的检测。化学发光灵敏度,最高达10^-18mol/L,线性范围最高是10^-6RUL,可以检测人体的超微量物质。

↑图:不同标志物浓度选择不同的检测方法(图:太平洋证券)

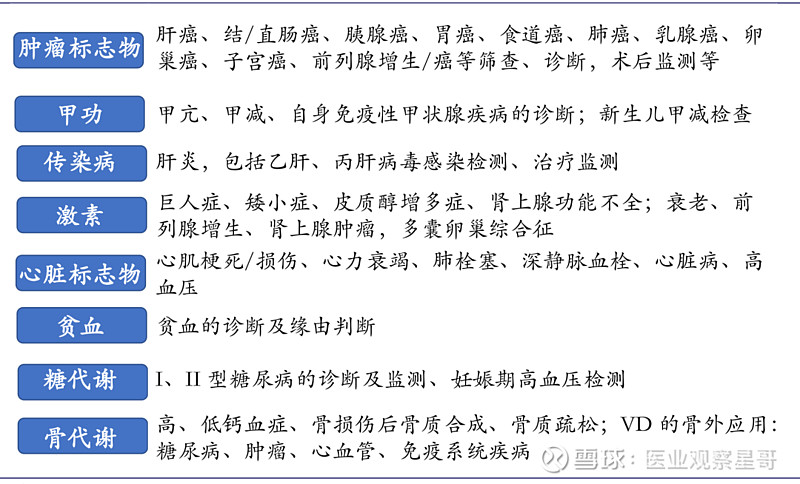

目前,化学发光的检测项目,已经非常广泛了,多达10几种,几百个标志物。包括:心肌标志物、脑损伤标志物、炎症、感染、甲状腺功能、肿瘤标志物、传染病、骨代谢、贫血、糖代谢、高血压、性激素等检验项目。

↑图:化学发光检验项目和标志物局部列示(图:太平洋证券)

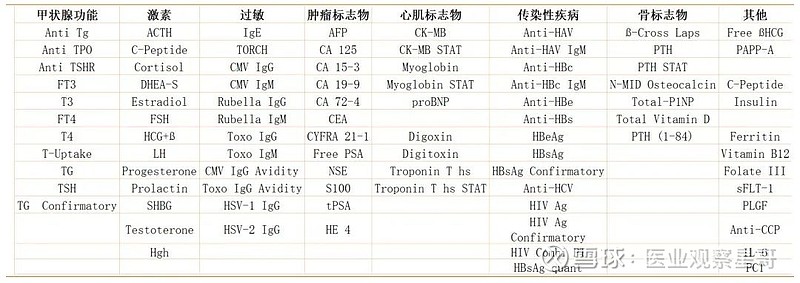

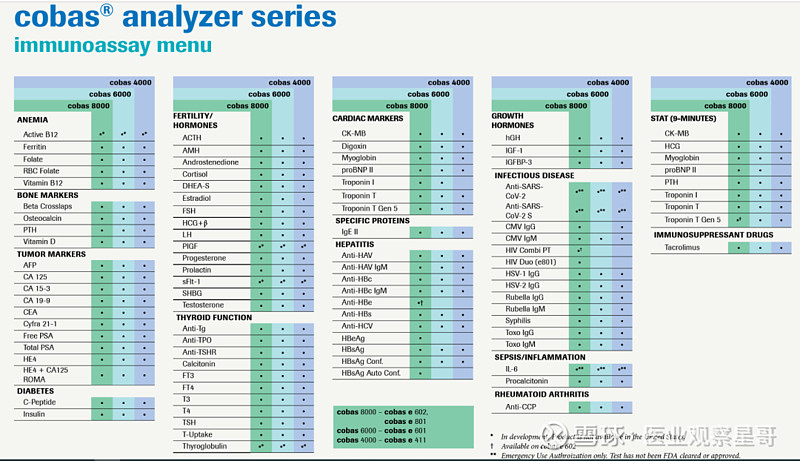

化学发光检测市场中,肿瘤、传染病、甲功、激素的常规项目占据了70%以上的份额,而这几类检测套餐分别对应的是罗氏、雅培、贝克曼、西门子的强项。这里以罗氏为例。罗氏:以电化学发光为其核心技术,属于该领域的领头羊,具有检测项目多、速度快、覆盖范围广等特点。肿瘤标志物属于其拳头产品,市场推广以学术推广为主要风格,样本量达到一定数量的医院厂家派人驻点直销。项目范围涵盖齐全,包括甲状腺功能、激素、过敏、唐氏综合征、糖尿病、贫血、先兆子痫、肿瘤标志物、心肌标志物、浓毒血症、移植药物、传染性疾病、传染性疾病、骨标志物和自身免疫等 10几种菜单。从罗氏两份化学发光菜单的变化,可以一窥临床需求的转变。

↑图:罗氏2015年化学发光菜单

↑图:罗氏2023年化学发光菜单

在研究化学发光菜单时,有一家企业应该值得关注。据热景2023财报,其在2023年新增二类国内医疗器械注册证 8 项:化学发光平台新增 5 项,上转发光平台新增3 项。公司重磅推出心肌标志物:B 型钠尿肽(BNP)测定试剂盒(磁微粒化学发光免疫分析法),肿瘤标志物:血管内皮生长因子测定试剂盒(磁微粒化学发光免疫分析法),骨代谢两项:β-胶原特殊序列测定试剂盒(磁微粒化学发光免疫分析法)和总 I 型胶原氨基端延长肽测定试剂盒(磁微粒化学发光免疫分析法)。化学发光免疫分析仪 C900 ,获河北省高新技术企业协会授予的高新技术产品奖项。

热景C2000 和 C3000 全自动化学免疫分析仪,通过肝癌三项、GP73 及细胞因子等独家及特色项目,建立差异化优势快速抢占三级医院市场,带动常规化学发光试剂的销售。C2000、C3000 全自动化学发光免疫分析仪具有全自动、高通量、可联机的特点,是目前国内检测肝癌三项通量最高的化学发光免疫分析仪,可以更好满足三级医院的检测需求。下一代设备通量达 600T/小时 C6000 全自动化学发光免疫分析仪已经上市。截至2023年底,C2000 和 C3000两款仪器已装机 550 余台,新增装机 180 余台。截至2024年6月,热景生物化学发光试剂注册证,超过100个。详见下表。

04

市场的进程:20年间从0到500亿

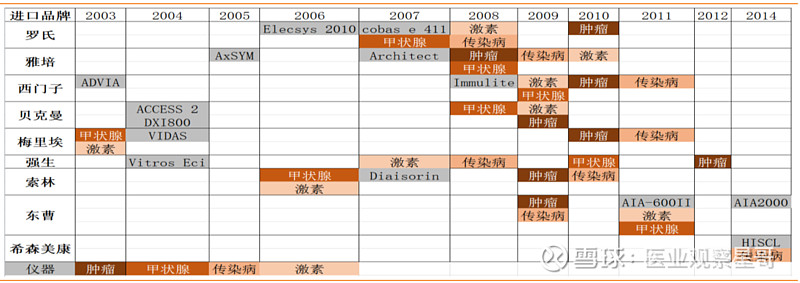

据天风证券的研究,2003~2013年,短短10年,国内化学发光市场容量突破100亿,随着可检测项目的逐步丰富和开发,发光市场仍然以每2年翻一倍的速度扩张。2015 年化学发光中国市场容量约为160 亿元,当时国内常见品牌约15 家,其中 10家为进口企业,占据 90%市场份额。2023年,国内化学发光市场规模,突破500亿元。20年间,从0到500亿的大突破!

↑图:化学发光外企进入中国市场年历表(2003~2014)

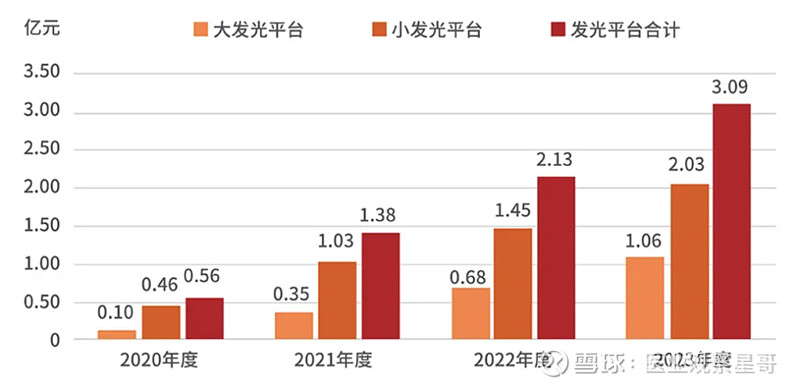

俗话说,水涨船高。随着国内发光市场持续扩容,热景凭借强的技术研发实力、对市场需求的快速响应、终端渠道和学术培训的良好实施,热景近4年大发光平台营收复合增速,高达79.54%;小发光平台营收复合增速,也达到了44.84%。2023年,热景化学发光收入3.09亿元,同比增长45%。发光平台合计营收复合增速53.06%,化学发光业务增长迅速。其中:(1)大发光平台(C2000、C3000 等 C 系列试剂)实现营业收入 10,622.09万元,同比增长 55.54%;(2)小发光平台(MQ60 系列试剂)实现营业收入 20,290.25 万元,同比增长 39.98%;磁微粒化学发光技术平台营业收入占比从上年度的 72.42%增长到 81.37%。

↑图:热景2020~2023年发光收入对比(图:热景官方公众号)

---The End---