有观点,有态度

这是医业观察的第2152-3期文章

作者:上海滩老纪

来源:IVD工具人

人无千日好,花无百日红。这是经验,也是事物发展的规律。

上海有个区块叫“前滩”,2018年首个需要“摇号”的楼盘开始销售,3000+的购房者来抢400+房子,红极一时。

可当这个区块的最后一个楼盘开始认筹时,已经秋风萧瑟,门可罗雀。从无名之辈到上海之巅,再到神话破灭,此中变化,不过数年。

这样的规律也同样发生在分子POCT公司身上。

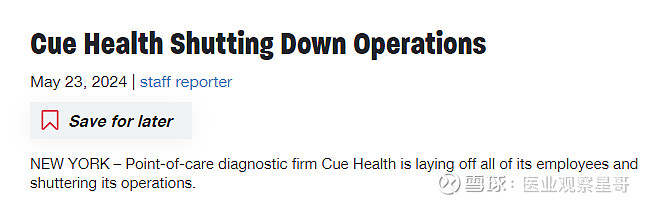

2021年,Cue Health横空出世,惊艳众人。彼时,纳斯达克敲钟上市,红旗招展,锣鼓喧天。可是才过去3年,Cue Health就关门歇业了!

就在上周,当看到FDA对于Cue Health发出警告信的时候,大概知道Cue Health 命不久矣了,《又遭暴击,分子POCT曾经的明星企业,如今岌岌可危!》

可还是没想到,“关门”来得这么快!

就在昨天,5月23号,360Dx 新闻:Cue Health 宣布解雇全部雇员,停止运营。

4月份,FDA驳回Cue Health 对于合胞病毒RSV试剂批准的申请。

5月份,FDA发布的关于Cue Health 试剂变更没有获得批准的警告信,FDA建议暂停销售。

FDA动动手指头,完成了对Cue Health的绝杀。

公司负债累累,短时间又没有现金流,除了关门,Cue Health 已经没有选择了。本来还想靠49%的裁员力度,缓口气,苟延残喘一下,可顶不住,一了百了,早死早超生。

Cue Health,再见!

看到Cue Health关门,心中感慨万千,明明与我没有半毛钱关系,可还是忍不住惋惜。

从2021年开始,我就一直在关注Cue Health了。IVD工具人公众号,就是从报道 Cue Health开始获得大家关注的。

2021年4月1日《FDA新冠抗原检测新增2家OTC》第一次报道了Cue。当时它是FDA批准的第一个To C 的核酸检测试剂。

因为Cue Health没有出原理讲解的视频,在学习了他们的专利后,我用小乐高做了一个定格动画,来演示Cue的反应原理。

视频的最后,是2021年的老纪,那时才刚刚开始做公众号,三年过去了,公众号还在,可Cue Health没了。

Cue Health 成立于2010年,到2021年上市的时候,已经做了10年了,融资总额据说到了10亿美元,IPO当日收盘的市值29亿。

可惜,出道即巅峰!此后股价便是一路下行,再也没有回到过IPO当日的荣光。截至昨天,市值仅剩1427w美元了。

看着这样的股价变化,投资人心里一万只草泥马奔腾而过。可惜投资人也是肉眼凡胎,只能猜中前头,可是猜不着这结局。

作为旁观者,有这样的一个疑问:

To C的分子POCT,是不是没有未来?

虽然在疫情的时候,它们都各领风骚,可随后就萎靡了。Lucira被辉瑞收购;Cue Health 关门;Detect 销声匿迹,也不知道现况如何。

再后来又多了两家获得FDA紧急授权批准的分子POCT产品,Aptitude 和 3EO,但是前路茫茫,不知彼岸在何方?企业还是得靠融资,赞助,和投资存活。Aptitude跟积水诊断合作,报上大腿,才是正确选择。

可以肯定的是,分子POCT不是一个现金流充沛的赛道,企业需要外部的资金续命,直到可以自己造血盈利的那天。

一哥赛沛,1996年成立,截至2015年,20年时间里赛沛累积亏损3.42亿美元,直到2016年被丹纳赫40亿美金收购,才开始脱胎换骨,扭亏为盈。

老美的投资文化还是值得肯定的,赛沛20年亏损,企业还能活,还有资金去支持。

Cue Health 十年不赚钱,也等来了风起的时刻。

放在国内,不要说20年,3年不能把饼画圆就有风险,5年不能盈利就可能倒闭。相比之下,外国韭菜相当地耐割。

可如此好的资本环境也没能救Cue Health,我的美好祝愿也落空了。

那么为什么,在疫情之后,2023年赛沛还能做30亿营收,而Cue Health却是亏损裁员,亏损裁员,直至裁光所有人,关门大吉?

一方面赛沛的注册证丰富,根基深厚,丹娜赫管理卓越,另一方面是不是努力的方向不对呢?

赛沛专注临床分子POCT的需求,解决临床诊断的痛点,付费是保险;Cue Health 方向是居家的分子POCT,付费方是个人。

可是C端能用10块钱解决问题,就没人愿意花100块。Maybe,To C 的分子POCT,就是个伪需求。

---The End---

欢迎扫码添加编辑微信号,加入行业交流群

欢迎点击关注

喜欢就一键三连,点赞,在看,分享!