有观点,有态度

这是医业观察的第2135-6期文章

来源:有趣的胖子万里挑一

我们猜测了很多可能,唯独没想到会是这一种。

——前言

打脸总是来的很快。

前脚刚说肥皂剧还没更新,后脚就迎来了大结局。

ILMN.GRAIL即将断开连接。

NASDAQ.GRAL正在进入游戏。

是的,那个曾经一度被封印的股票代码“GRAL”,要回来了。

这次更新的方案有近300页,堪称加强版的招股说明书。

里面不仅详细的披露了Grail的运营状况、与ILMN的恩怨纠葛,还有江湖的人情世故......颇为精彩。

我把其中有意思的部分整理了下,如果不愿意看300页英文,这4000字读过也大概能吃个好瓜。

关于Grail,我们前两天写过一篇(肿瘤早筛“吞金兽”:用35亿美元,烧出全球第一证),这次我们只谈更新的部分:

拆分的方案

ILMN的代价

GRAIL的未来

江湖和教学

影响是什么

01

“白送”

从去年底官宣“我们要分手了”之后,我们一直以为Illumina会做一次“二选一”:

1. 把Grail打包卖掉,理想的价格大概是30-40亿美元。

2. 剥离Grail进行独立IPO,额外融一笔钱保证其运营。

但谁也没想到,不知道是不是Grail这块山芋过于烫手。

Illumina选择了一种所有人都没想到的惨烈方式:

送,而且是白送。

Grail将成为一家独立的纳斯达克上市公司,股票代码“NASDAQ:GRAL”;Illumina保留最多14.5%的Grail股份(这是欧盟允许的上限),剩余的至少85.5%股份将被无偿、无偿、无偿的分配给Illumina的全体股东——按照他们在Illumina的持股比例;

为什么不干脆全部脱手?事实上欧盟并没有强制要求Illumina保留Grail的股份。

对此Illumina的解释是:这样咱报表能好看点。

这个方案无需经过股东大会投票,也就是说,Illumina的股东们“别无选择”的接盘了Grail。

反正,Illumina认为这是对股东们最佳的选项。

——万一你们有人想继续给Grail当爹呢?

02

“离人愁”

2021年8月18日,818,发一发,是个发财的好日子。

这一天,Grail的身价定格在97.45亿美元。

妥妥的百亿美元巨型独角兽。

但对于Illumina来说,却不是噩梦的起点,因为它的噩梦早在2020年9月就开始了。

之前在(Illumina“放手”GRAIL:当初的小甜甜,如今的...?)我们做过一些分析,而这次的文件给了更全面的补充。

ILMN究竟在Grail身上“花”了多少真金白银?

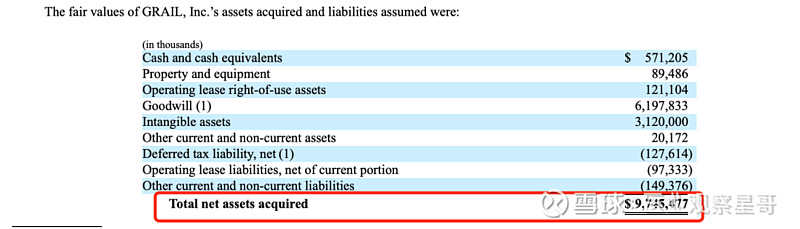

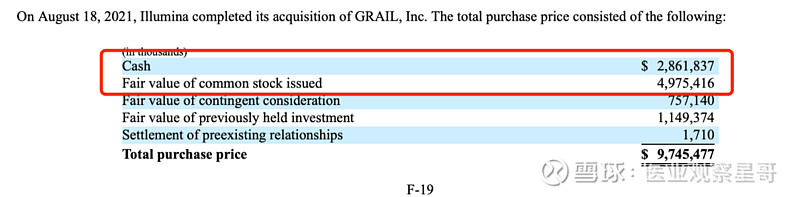

1. 收购的实际支付价:超过78亿美元

这其中主要是28.62亿现金和49.75亿股票——这可都是真金白银。

而其中买回来的大部分是“商誉”,接近62亿美元

——商誉很好理解,“收购价-净资产”。通俗来说,是对Grail未来的预期。

很快,这份商誉打了折扣。

2022年商誉减值47亿——“都怪欧盟棒打鸳鸯”

2023年商誉再次减值6.085亿——“都怪你丫拖累我股价”

很好,53亿买了个空气。

值得一提的是,当年如果用同样的价格,ILMN可以买下大概半个Guardant Health。

而如果买了的话,现在这笔投资大概也是浮亏60亿美元以上。

只要当时决定了买买买,结局怎么都是亏

——不知道这会不会让Illumina好受一些。

2. “安抚金”:2.45亿美元

别看现在的Grail“有价无市”,当初Illumina收购那会儿,人家可紧俏着——毕竟也是眼瞅着要纳斯达克上市了。

结果你说要收购,耽误了我公开募资,这个时间成本怎么算?

“那就按3500万美元一个月赔给你吧”

是的,在收购等待期(2021.1.1-2021.8.18),Illumina额外付给了Grail总计2.45亿美元的安抚费。

3. 运营支持:超过15亿美元

我们都知道Grail是Illumina孵化的,只不过后面离家出走了。

终于好不容易把儿子寻了回来,Illumina母爱泛滥——想花钱?给你!

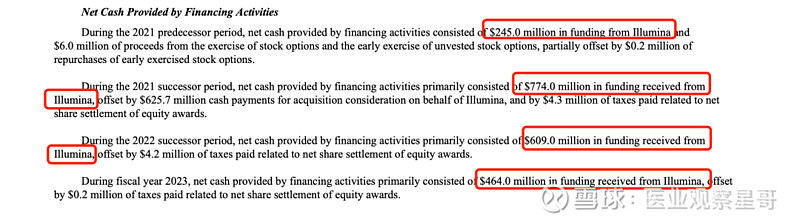

从2021.8.19-2024.3.31日,抛开只是过了一道手的6亿美元,Grail实际从Illumina收到的钱是:

2021年1.5亿、2022年6亿+、2023年4.6亿、2024年一季度3.1亿

4. “分手费”:7.78亿美元

欧盟给的要求是要让Grail有运营两年半的资金,Illumina在2024Q1季报中说这大概是10亿——算上Grail自己的现金。

现在这个数字有了更具体的说法:9.78亿美元

而Grail的截止3.31日的账面现金是不到2亿美元。

所以这笔分手费大约是:

7.78亿

而Illumina目前有多少现金?按照Q1季报的数据,大约是11.2亿美元。

“富了儿子,穷了爸爸”

这财产分割的比例,不知道的还以为是Illumina犯了什么天条。

当然,如果Illumina动作够快的话,以6月12日为基准,每提前一周能少付大概500万。

这么有诱惑力的条款,难怪Jacob会喊出那句:

回到最开始那个问题:

ILMN究竟在Grail身上“花”了多少真金白银?

答案是:超过100亿美元

我又想起这张图了:

03

“举目无亲”

手握大额现金,又离开了Illumina的羁绊,Grail的日子却也未必好过。

因为,它陷入了一个奇怪的资本结构:

“都是打工仔,没有实控人”

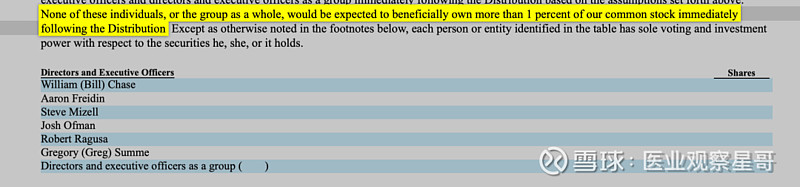

1. 管理团队“几乎”不持股

分拆后的Grail有三位高管:Robert Ragusa(CEO)、Aaron Freidin(CFO)、Josh Ofman(总裁)。

董事会除了Robert Ragusa外还有三人:William (Bill) Chase(任期到2024年)、Steve Mizell(任期到2025年)、Gregory (Greg) Summe(任期到2026年,董事会主席)

这六个人加起来的股份不到1%。

而且这个董事长Summe本身也只是投资基金的大佬

2. 没有主导的大资本

完成分拆后,超过5%股份的投资机构只有两家,Vanguard和Blackrock。

按照目前二者在illumina 11.4%和8.4%的股份占比来计算,在Illumina均分Grail 85.5%股份的情况下,他们在Grail的占股也不过是:

9.7%和7.2%

看上去保留14.5%股份的Illumina会是第一大股东,但这并没有什么卵用。

因为Illumina已经宣布“放弃独立投票权”

没有实控人,说破天都是对一个企业不利的。

都不控股,哪来ownership?

总感觉这像是一个“过渡状态”,兴许是挂在纳斯达克上等一个有缘人?

04

“江湖”

关于Grail的运营表现,我们在上一篇文章(肿瘤早筛“吞金兽”:用35亿美元,烧出全球第一证)已经说的很详细了,这里不再赘述。

只说一些更新的部分和八卦:

1. 收入结构更新

这次更新的报表给Grail的收入结构做了细分,分成了:

筛查收入(卖Galleri)和开发服务(药企合作)

而且药企合作的占比还并不低,如下:

这么一看筛查的涨势更加喜人了,这400人的商业化团队战斗力十足啊。

不过Grail的应收账款上挂着一个神秘的单一大客户:

收入占比高达14%(2023年)和21%(2022年),应收则更是占了43%(2023年)和45%(2022年)。

感觉,应该是它一直以来的药企大客户126吧?

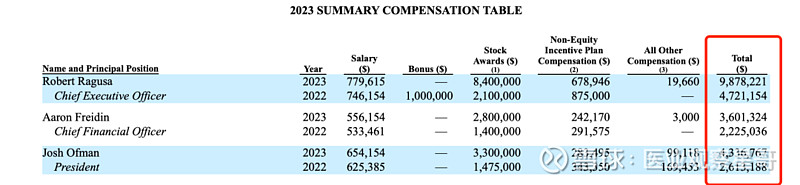

2. 高薪的管理团队

前面提到管理团队“几乎”不持股,但这并不妨碍他们拿高工资。

CEO 2023年收入接近1000万美元,拿的最少的CFO也有360万美元。

CEO Ragusa同志很关键,因为他还牵涉到另外一个问题:

为什么Grail选择了Twist作为独家的探针供应商?(IDT和纳昂达表示不服)

答案很简单,因为Ragusa同时还是Twist的董事:

这位董事,很懂事了。

3. “同样的爸爸”

前面提到完成分拆后,超过5%股份的投资机构只有两家,Vanguard和Blackrock。

这两家是不是看着很眼熟?

眼熟就对了,因为他们同样是Guardant Health、Exact Sciences和Natera的重要股东。

绕来绕去,圈子里最终都是自己人。

4. “证明”自己

国内的伙伴们有时会遇到一个BUG一样的问题:如何证明你是一家纯正的中国公司。

但相比起来Grail要证明自己是一家美国公司就容易的多了。

毕竟美国的政治正确很简单,只需要说:

小道消息是Grail内部黄种人和白人都挺多的,那看来下一步的发力点是:

黑人和LGBT

我提个小建议,至少咱主页得向Natera的肤色靠拢一下:

5. “扩军”的竞对

如果大伙还记得的话,在2020年的招股说明书中,Grail列了9家竞争对手。到了2024年,这个名单变成了14家。

——感兴趣的可以去考古下一朝IPO全网奥利给,GRAIL认为谁能与之一战?,看看谁出局了?谁入局了?

当然,Grail列这些竞对的本意可能是“警告”——你们别乱来啊,别带坏了大家对于癌症筛查的认知。

完全可以理解这种“担忧”,毕竟奥利奥最怕的是有人打着它的旗号卖奥利给。

05

“教学”

领头羊的招股说明书永远是最佳的行业学习教材。

更何况Grail说:“我定义了MCED(多癌种早期检测)”

65篇paper,20个podium,190个poster presentation——在国内同行们最擅长卷的“发文章、刷会议”领域,Grail在大西洋彼岸一点也没拉下。

当然,这次的招股说明书中也有不少干货:

1. 关于“注册”

如之前所公布,PATHFINDER 2和NHS-Galleri的数据将作为递交PMA申请的主力数据。

这次更新的知识点是:要求。

在和FDA的沟通中,Grail成功的说服了FDA——Galleri不用做分析性能验证,且检测性能LoD可以用细胞系而不是非得用临床样本。

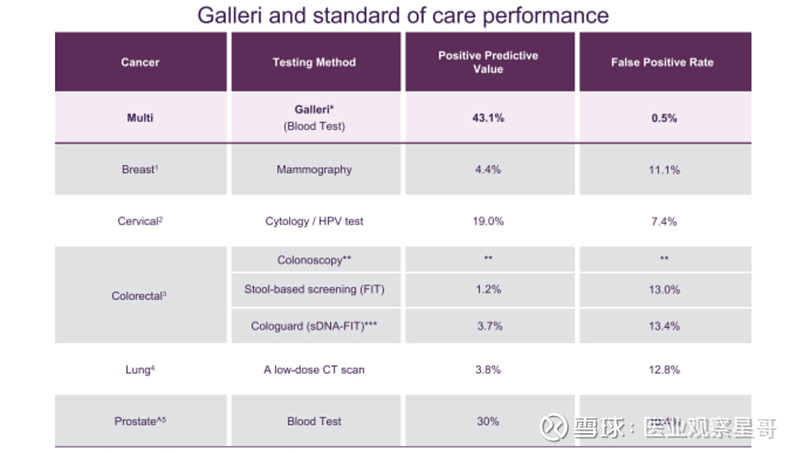

2. 关于“常规筛查的累计假阳性率”

不少伙伴的PPT中应该用的还是2020年招股说明书的数据——37%。

Grail这次带来了更新的数据,来自PLCO试验:50%和80%

还有常见的筛查手段的假阳性

大家的PPT可以更新起来了。

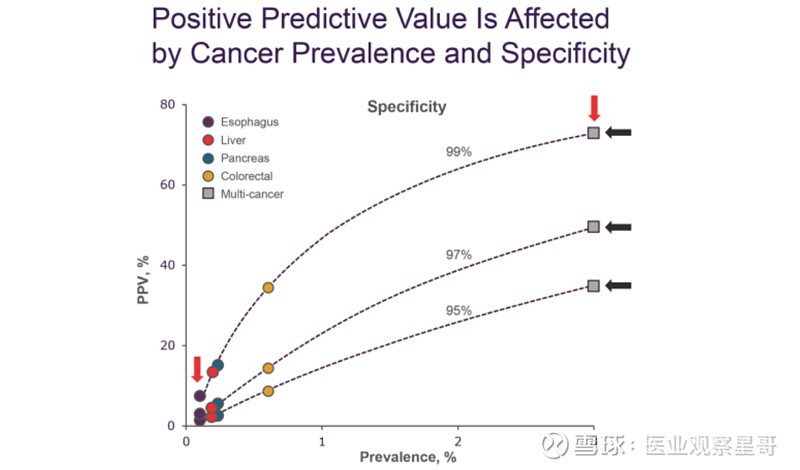

3. MCED什么指标最重要

我之前一直有个小疑惑:

明明检测性能在很多癌种上并不好,但为什么Grail坚持做50+癌种的超级多癌。

这一次,Grail给出了答案:

在Grail眼里,MCED最重要的两个评价指标是:PPV和发病率。

“Rather than sensitivity, we believe that the two most appropriate metrics for evaluating the effectiveness of an MCED test screening at population-scale are PPV, which incorporates both sensitivity and specificity, and yield”

前者包括了敏感性和特异性(当然受特异性影响更大),后者则能极大的影响PPV

产品性能与理念这么贴合,不好说是“先有鸡还是先有蛋”,用一个朋友的评价是:

4. 关于医保

不夸张的说,全世界的同行都在盯着Grail,看它能否推开Medicare的门。

进入Medicare有三条路子:

a. FDA获批→进入USPSTF指南的grade A/B推荐→CMS全国报销

这条路子最正统,但也最难。

上一个通过这个路子进入Medicare的筛查产品还是针对高危吸烟人群的LDCT——而这已经是快10年前的事情了。

b. 推动立法(让CMS报销FDA批准的筛查产品)→FDA获批→进入USPSTF指南。

这条路子考验的是政治斡旋能力,Grail已经布局已久,我个人觉得这反而会更快跑通。

c. 短期走medicare advantage,大概类似于医保的一个额外付费升级包——可能有点像国内的补充医疗险。

这个路子对于Grail来说问题不大,毕竟已经和寿险、雇主、再保险等等都有了一定的合作经验。

但确实从体量上,有点鸡肋。

5. 未来的方向

·国内有一个“潜在”的鄙视链:筛查>辅助诊断。

这可能是由市场规模大小决定的。

但在Grail眼里,一个筛查产品能去做辅助诊断(也就是有症状人群)显然是个进步:

未来的产品改进方向也很清晰:

(panel)更小、(检测)更准、(成本)更低。

插一句,Grail的这个临床实验圈图做的很好看,就是不太清晰,我结合自己之前做的重新加工了一下:

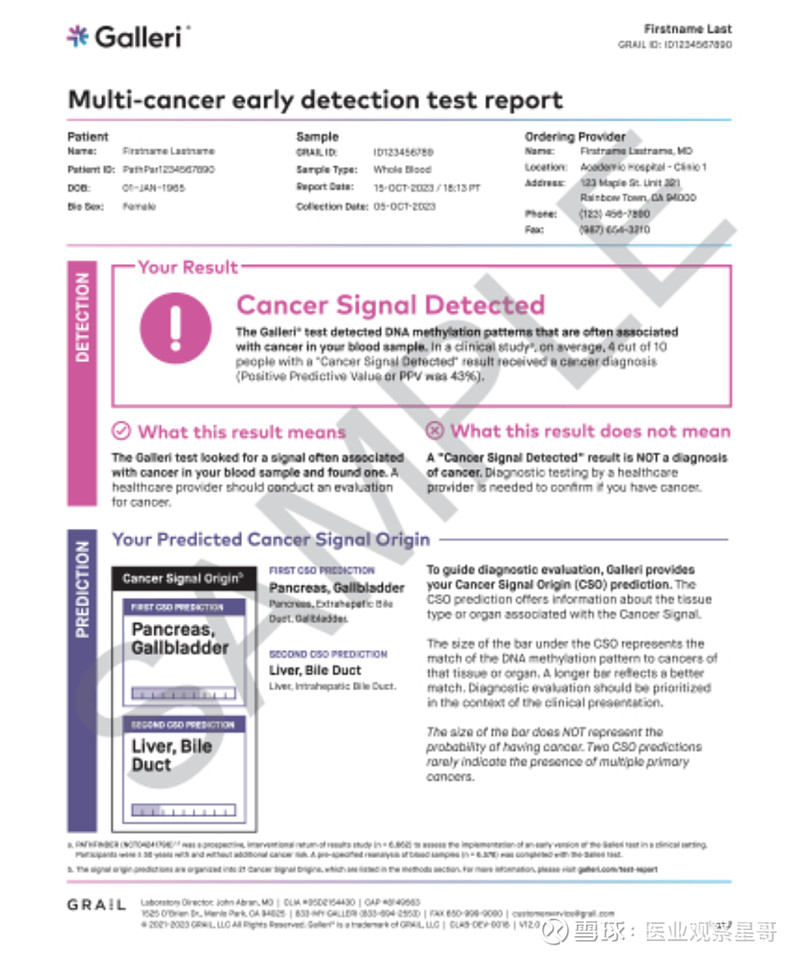

最后就是这个报告模板:

国内的亲们,慎重“参考”,不一定适合国情。

06

“影响”

虽然从措辞上看,这事还没有板上钉钉。

但我们的判断是:这应该就是最终的结局。

短期来看,肯定不算是一个好消息。

我们之前说过,ILMN如果成功出售Grail,是给了行业一个很好的“定价标准”

不管最后的售价如何,我倾向于这是个好事,因为这会给行业一个“定价标准”——一家技术可靠、进展可期、商业化尚且年幼的多癌早筛公司究竟值多少钱?

有趣的胖子本尊,公众号:有趣的胖子万里挑一Illumina“放手”GRAIL:当初的小甜甜,如今的...?

Illumina“放手”GRAIL:当初的小甜甜,如今的...?

但现在来看,这个标准可能还得等一阵子了——这对于等着融资的各位,的确不是个好消息。

至少,要等到Grail的股价慢慢稳定下来。

更客观一点,要等到Grail做一轮增发才知道。

但长期来看,是个好消息。

作为上市公司,Grail“不得不”定期公开它的进展——这给了大家更多向领头羊学习的机会。

比如很快就要到来的Grail资本市场日:

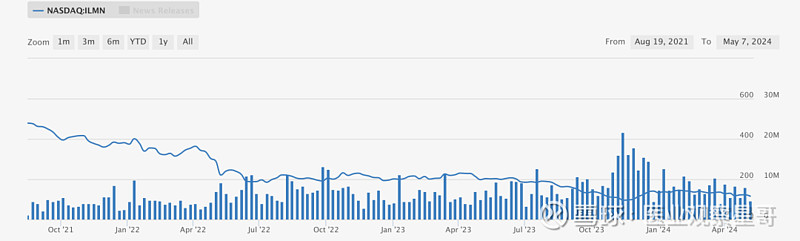

当然,最直接的影响是,Illumina的股价会跌吗?

在过去的两天,资本市场给出了初步的回答:

但如果把时间拉长来看,ILMN可以说一点都没带怕的:

从2021年“收购”Grail至今,ILMN的股价已经跌去了接近2/3

再坏还能怎么着?

跌到0吗?

---The End---

欢迎扫码添加编辑微信号,加入行业交流群

欢迎点击关注

喜欢就一键三连,点赞,在看,分享!