有观点,有态度

这是医业观察的第2111-7期文章

作者:周彦宽

来源:生物销售

书接上文生命科学经销商:卖大品牌产品,不如买它股票,聊到「强者愈强终有尽,星星之火可燎原」。

常听人说:「不想知道人是怎么来的,就想知道人是怎么没的」。说到行业发展,我却相反,更关心大公司是怎么来的,而不是怎么没的。

所以,今天主要聊聊,星星之火怎么才能燎原,即探究中国生命科学行业小公司生存壮大法则。

01 「国产替代」的主角是外企

聊这个话题,绕不开「国产替代」一词。

——小公司创业做什么产品?

——找找哪些产品还有「国产替代」的机会。

这一招,互联网行业早就会,且屡试不爽,那时候还有人称之为「抄袭」或者「模仿」。时代不一样了,在我们这行业,现在大家习惯说是「国产替代」。

无论称呼如何,这招还是挺有效,中国小公司们抢下不少市场。

问题来了:面对中国小公司们的「国产替代」一招鲜,国际大品牌该怎么阻击?如何应对?

大品牌是怎么想的,如何思考的?知己知彼百战百胜,值得琢磨一下。

如果是我,我这种水平的狗头军师,大概是这样想的:

1、坚持技术创新,不断升级产品,拓展优质新品,如干细胞、CGT、类器官前沿领域;

2、维持价格体系,确保利润空间,锚定高端品牌定位;

3、持续拓展渠道,彼此赋能,提升二三线市场覆盖,赢得市场份额。

以上这种水平的「答卷」,一看就很平庸,站位明显不够高、流于表面、抽象太肤浅,最多算战术级应对策略。

外企有高人,高薪不白给。现实中,人家的应对策略是「外企国产化」,战略口号诸如「根植中国 服务中国」、「创领共生」之类。

说白了就是,人家外企不矫情,不逆势,不对抗,一言不合就加入;既然国产替代势不可挡,那我就自己也变成国产,自己替代自己。

你看,这战略水平果然是宇宙尽头级,狗头军师不能比。

尽管看上去我们大小国产公司们闹得欢,斗志昂扬、群情激奋共同高举「国产替代」大旗;实际上,中国生命科学行业「国产替代」至今的进度,主要是「外企的国产化」完成的。

啥意思?

比如,老赛家的苏州工厂的高效液相色谱(HPLC)生产线,这就是「外企国产化」。人家老赛家的产品也符合“国产仪器”的定义及采购标准,据说实现了色谱、质谱、光谱系列产品的全面国产化。

不说仪器,说试剂,回到咱细胞培养领域。老赛家在苏州的液体培养基生产线早投入运营,实现国产化了,综合产能提升100%。

由此,联想到尴尬一幕:当人们谈论“国产培养基龙头是哪家”时,不是奥,不是健,不是倍,不是源。兄弟们都坐下吧,国产培养基第一品牌其实是GIBCO。

万万没想到,赛默飞,才是细胞培养基「国产替代」先行者。

不止培养基,转圈一看,外企才是「国产替代」真正的领军者和急先锋!

02 低端颠覆,是留给小公司的理想后门

我现在,一提到「国产」俩字,头就蒙蒙地。

比如,一家抗体公司,声称研发和起家是在美国,生产运营销售都在中国,非说自己是美国公司;我原以为人家是国产品牌,把人家小看了。

比如,一家血清公司,自称美国品牌,血清来自南美和澳洲,销售主要在中国;我还误以为人家在自抬身价、忽悠客户,实在是不该。

比如,还有一家美国公司,进入中国四十余年,赤胆忠心一直在谋求本土化,现在俨然「国产替代」第一大功臣;我还曾怀疑人家是狼披羊皮只为赚钱,冤枉好人了。

总之,各种看不懂,搞不清。

弄明白「国产」、「进口」、「国外」和「国际」很难,再区分公司、产品和品牌更难。既然说不清,干脆就别分了。

只要是在同一个市场,一视同仁。抛开民族情结和区域政治等,在商言商。

事实上也是如此,中国小公司生产的试剂耗材,之所以能替换掉部分国际大品牌市场,主要还是因为价格低、质量能满足、服务周到等市场因素。情怀和政治,目前看来,还驱动不了客户这帮理性人。

再说了,现在行业内的竞争,最让你头疼的是国际大品牌么?小公司之间的内卷,最难缠。

所以,现在我们只谈自由市场,不被「国产替代」一词所限,也不再论内外、分敌我。公司只论「大小」。大,笼统代表领先企业;小,笼统代表初创企业。

现在又回到正题:生命科学行业,小公司如何生存、壮大?

跳出了「国产替代」固有思维框架,就能打开视野,更容易找到「一般性规律」。

低端颠覆,创业者的理想后门。

李善友《第二曲线创新》

低端颠覆,即破坏性创新,之前也叫颠覆式创新。很多人应该很耳熟。简单解释下这三个名词,将之匹配进生命科学场景。

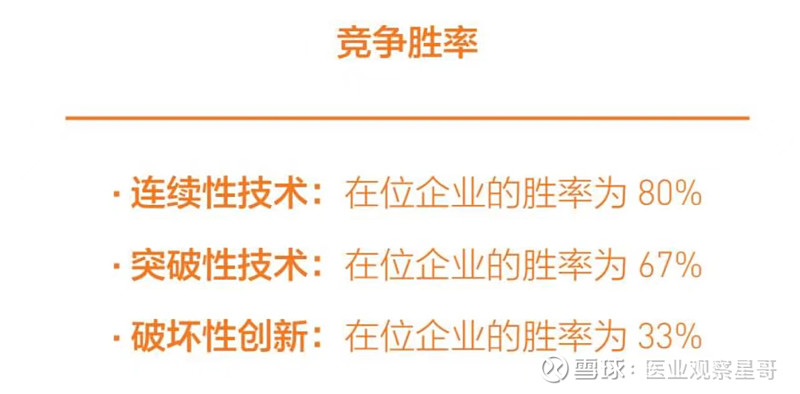

连续性技术,指第一曲线上的技术进步和创新,比如马车,一匹马变为四匹马;比如,将PCR各种组分,弄成MIX,包装成试剂盒。

突破性技术,指正向第二曲线的创新,比如航母,常规动力升级为核动力;比如,基因编辑技术,从zfn和talen,升级为crispr。

破坏性创新,指反向第二曲线的创新,比如马车变成火车;比如,液体处理耗材,从玻璃重复用耗材升级为塑料一次性耗材。

统计数据很明显,在不同竞争策略中,小公司胜率最高的选择就是破坏性创新。注意,这并不是说,小公司死磕技术创新这条路一定走不通,是胜率很低,很艰辛。

写文章不喜欢抽象和理论,不过却有必要。其实,其他倒还好理解,只是「低端」「反向」比较费解。

还是引用书中解释一下,「破坏性创新」:

用一些技术水平相对较低,但能够满足绝大多数普通用户的需求,而且价格更低的产品切入,从而成功占据低端市场。

我们行业现状验证了此理论,大多国产品牌主打一个「好用不贵」或者「更方便,更便宜」,这就是典型的破坏性创新案例。

实践已证明,低端颠覆,确是生命科学行业创业公司理想后门。

03 「回不去的低端市场」

至此,对于「低端颠覆是小公司理想后门」的说法,上文展示了统计数据和行业现状观感分析。按理,应该把该说法的理论基础和推演逻辑,展示清楚。

但我不准备写,一是水平不够,二是太抽象费脑,多数人不会喜欢看。有兴趣者,可去《颠覆式创新》中研究「右上角迁移力」,去《创新者窘境》中找「回不去的低端市场」一章。

对此,我就只引用《第二曲线创新》一张图,参悟看个人了。

此图可解释,为什么国际大品牌不会赤膊下场一起卷价格。面对国产小公司这些竞争对手和挑战者们,国际大品牌显得很佛系和淡定,其实并不是大品牌主观上的轻视、漠视,而是「回不去低端市场」。

不讲理论,讲现状。

现状是,行业内不少公司,开始尝试多品牌运营,企图高、中、低市场全要;这种公司,一般是已有一定规模——如果初创公司这么做,大概率长不大。

这类多品牌运营,分两种情况:

1、「原低,创新高」

原来品牌比较低端,想往高端走,所以起一个新品牌,通常是英文的。类似,原来叫牛波儿,新起一个名叫NBE,来充当高端。

这条路子,想做更好的产品,谋求更高端的客户,拿更大的利润。这本身就是「右上角迁移力」的特征。正常现象,没啥大惊小怪的,只是要小心多元化陷阱,精力顾不过来。

2、「原中高,创新低」

原有品牌已有一定市场份额,有小成,中不溜,忽然发现有更小的公司在争抢低端市场。若下场直接开干卷价格,又担心破坏原品牌形象,于是起个新品牌,定位低端市场,便于甩开膀子和你丫死磕。

总之,饿的饿的都是饿的,谁也别想抢。

这种情况,一定要慎重。

小米公司,新建「红米」品牌,就是典型的此类情况。红米,锚定低端,确实抢来不少市场。你觉得,小米这招是妙招呢,还是一步臭棋?

看雷军本人《小米创业思考》中的复盘:

沉痛的教训是,小米早期忽视了品牌的系统性建设,一些关键决策做得比较轻率。比如,红米手机的命名,在2018年我们进行复盘时,发现这是个极其严重的错误。

无论新品牌如何取名,肯定会在一定程度上混淆原品牌的大众认知,稀释原品牌势能,消耗原品牌资产,而且新品牌能否做成还是未知,最后大概率落个得不偿失。慎重!

中等规模的公司,沿着第一曲线持续做好连续性创新就好。锚定国际大品牌,用好自己相对低端优势,使劲打,在自己的赛场扩大战果。

能抢富人的肉,就别抢一帮穷人的稀汤寡水。穷人,本没多少油水,还会动辄拼命,即便最后能胜也是惨胜。何苦触这霉头。

04 最后的话

总结一下。

生命科学行业的小公司,是星星之火,走低端颠覆路线,大概率能生存、壮大。

国际大品牌,能主导「国产替代」,但阻击不了初创公司,因为「低端市场,回不去」。

同理,腰部企业,能「攀高」就不要「就低」,能聚焦就别多品牌。

近来,本人厌倦了行业中的各种「卷」,于是以「创新」为关键词展开瞎琢磨。岂料琢磨来琢磨去,对初创公司而言,创新的尽头是低端颠覆,还是要在低端「卷」。

好在,这次是在低端卷「颠覆式创新」。真棒,理论水平又上一个层级。以上。

---The End---

欢迎扫码添加编辑微信号,加入行业交流群

欢迎点击关注

喜欢就一键三连,点赞,在看,分享!