有观点,有态度

这是医业观察的第2108-3期文章

来源:卓越的管理

摘要

2023年度,利德曼总营收4.62亿元,同比下降34.6%,净利润0.15亿元,同比上升127.3%。现金分红544万,分红率33.3%。

笔者愚见:作为老牌的生化检测试剂厂,既要熬着集采,又要熬疫情三年的封控,2023年虽然收入下降了,不过总算也有1500万的净利润,不过这四年净利润,一正一负的循环,难免让人有些担心。

不过,仅从主营收入结构来看,试剂毛利率提升了15个点,能有这么大的提升,想必化学发光业务起了很大作用,另外房屋租赁毛利率增加了4个点,这些也算是一种产品的结构优化。

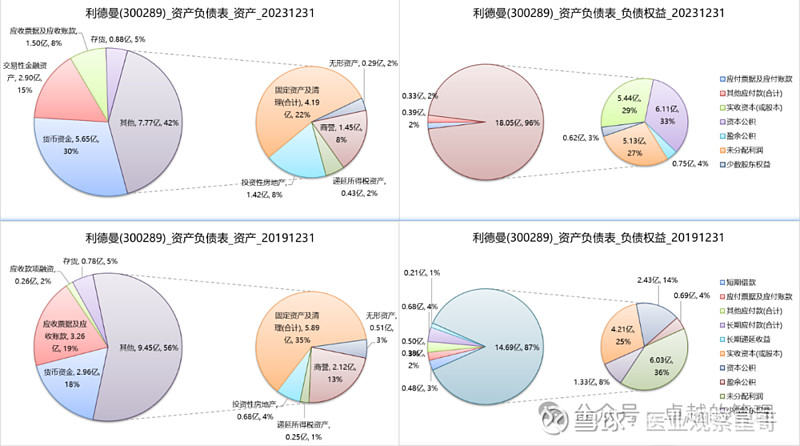

至于家底这款,从疫情前2019经过了四年,也未能发现其有任何增长了。

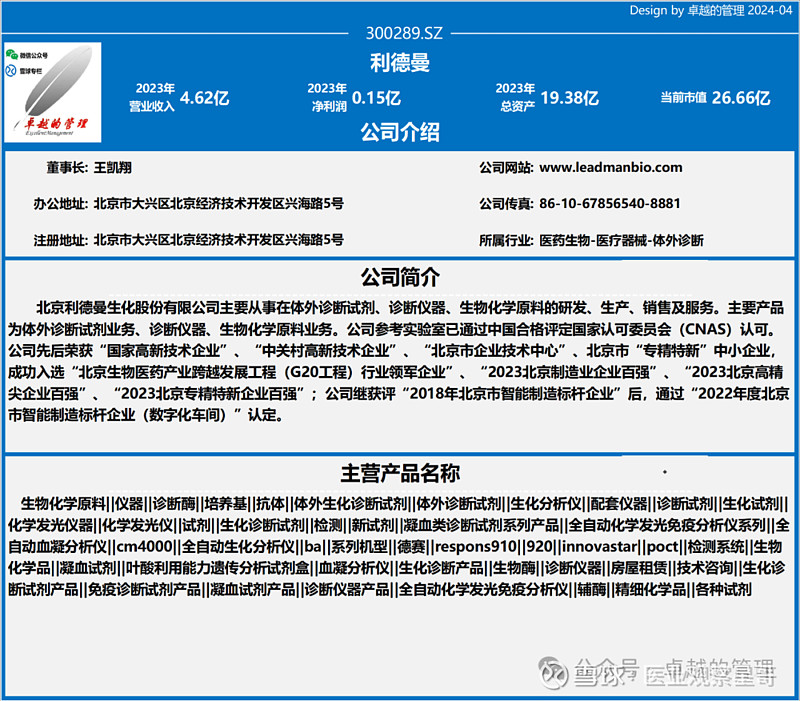

一、公司简介

二、近四年业绩情况

2023年,利德曼的主营构成及利润情况如下:

- 体外诊断试剂业务利润为2.18亿元,业务成本为1.63亿元,业务收入为3.81亿元,利润比例为82.39%,成本比例为82.97%,收入比例为82.64%,毛利率为57.23%。

- 房屋租赁业务利润为3175.17万元,业务成本为650.37万元,业务收入为3825.55万元,利润比例为11.99%,成本比例为3.31%,收入比例为8.29%,毛利率为83%。

- 生物化学原料业务利润为997.41万元,业务成本为815.26万元,业务收入为1812.67万元,利润比例为3.77%,成本比例为4.15%,收入比例为3.93%,毛利率为55.02%。

- 仪器业务利润为433.84万元,业务成本为1809.59万元,业务收入为2243.44万元,利润比例为1.64%,成本比例为9.2%,收入比例为4.86%,毛利率为19.34%。

- 技术咨询业务利润为59.38万元,业务成本为72.55万元,业务收入为131.93万元,利润比例为0.22%,成本比例为0.37%,收入比例为0.29%,毛利率为45.01%。

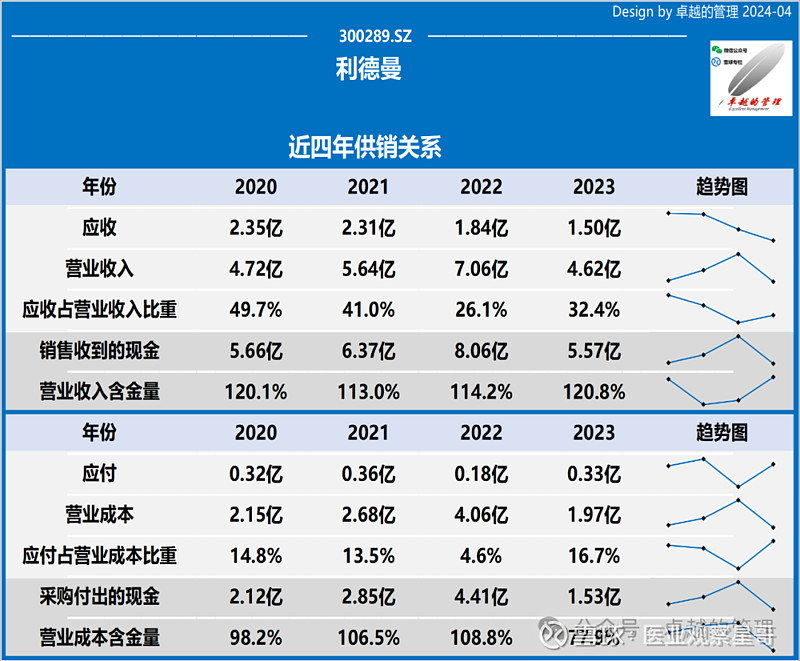

三、近四年供销关系

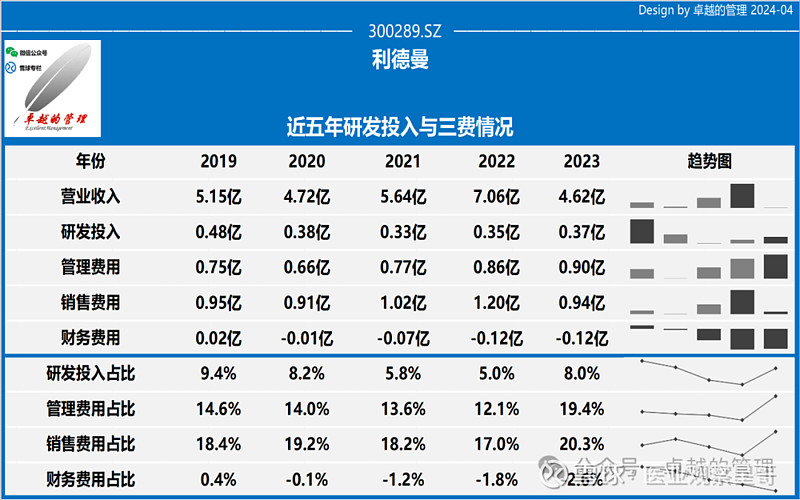

四、近五年研发投入与三费情况

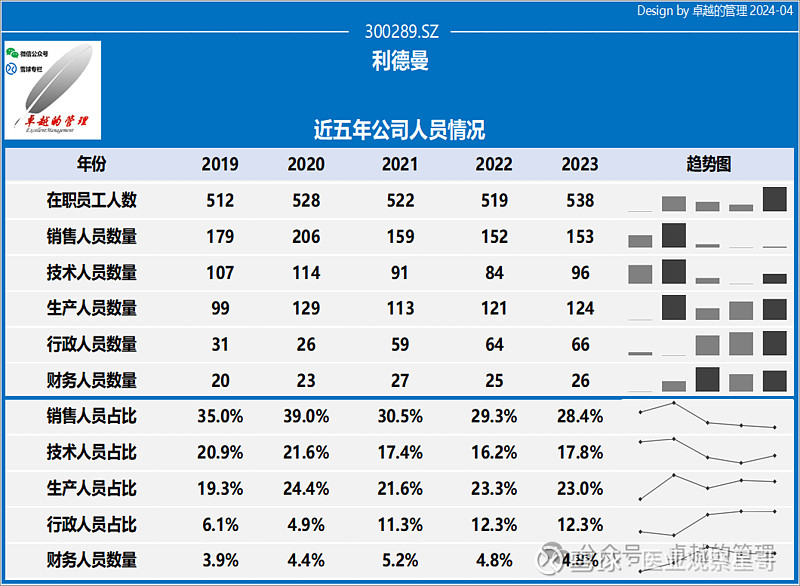

五、近五年公司人员情况

六、近五年资产负债变化情况(只选取大于1%的科目)

七、近五年利润和现金流情况

八、公司未来展望

1、提高创新效率,构建产品竞争壁垒

2、继续拓宽营销网络,提升用户满意度

3、以提质增效为目标,向管理求效益

4、加强对外投资与产业合作,实现生态拓展

5、提升公司治理水平,提升公司长期投资价值

---The End---

欢迎扫码添加编辑微信号

欢迎点击关注

喜欢就一键三连,点赞,在看,分享!