有观点,有态度

这是医业观察的第2105-1期文章

来源:MedTrend医趋势

哀鸿遍野。

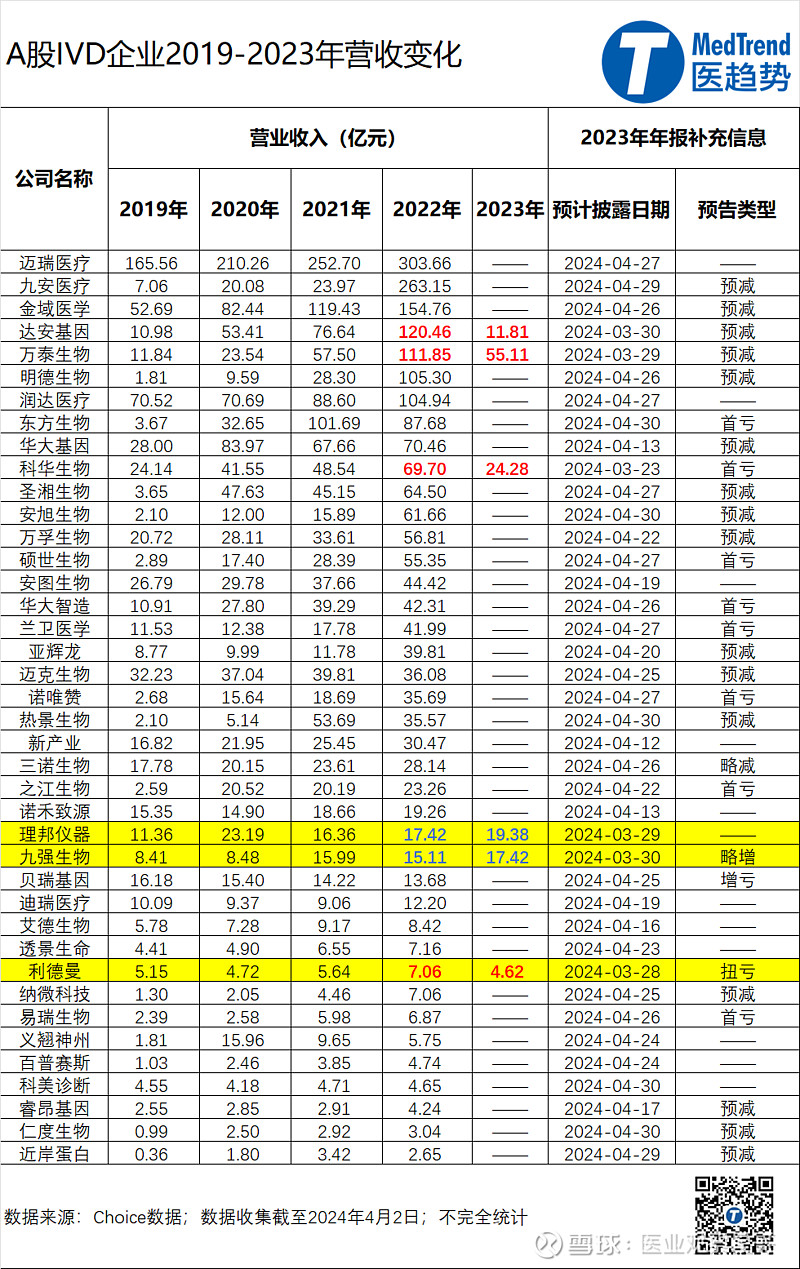

粗略统计A股40家IVD企业的2023年年报及预告,大片的预减、首亏让人触目惊心。更糟糕的是,如果拉长时间线,将2023年的业绩与2019年的业绩进行对比,有些企业甚至可以做到“毫无长进”。

潮水退去,裸泳者终将显现。

疫情相关因素之外,3大细分赛道的集采、投资的萎靡不振、强者恒强的虹吸效应以及来势汹汹的医疗反腐……压垮骆驼的,不是最后一根稻草,而是所有负重。

小企业的结局,难道真的只有死路一条吗?

降薪、裁员、破产……对于正在被大势淘汰的小企业而言,选择并不多,而更难的是,有些企业甚至没有这些选择。

尽管残酷,但从IVD行业的发展来看,这也是发展壮大的必经之路。

01

退潮

新冠的影响正在出清,带来一系列IVD企业财报的“退潮”。

在普遍4月中下旬发布年报的IVD企业中,国内分子诊断行业的龙头企业达安基因3月底发布的完整年报“令人瞩目”——从营业收入、净利润到总资产、净资产,清一色的负增长。

其中,2023年营业收入11.8亿元,比2022年下滑90.20%;归属于上市公司股东的净利润1.05亿元,同比-98.07%;归属于上市公司股东的扣非净利润直接变成了负数,-3.64亿元,同比-107.03%。

伴随利润骤降98%,达安基因努力自救,裁员1600多人(2022年底3580人,2023年底1968人)。研发人员数从2022年的995人下滑至729人,同比-26.73%。研发投入与2022年相比锐减52.84%至5.30亿元。

老牌IVD企业科华生物是酶免代表企业,但是在发光时代有所落后,流水线也刚刚开始。2023年营收下滑65.16%至24.28亿元,基本与2019年持平;2023年的归属于上市公司股东净利润亏损2.34亿元,同比-124.09%。

这家IVD企业近年来处于“多事之秋”。2018年投资5.53亿元收购天隆科技62%的股权,并约定在2021年收购天隆剩余股份。而天隆在2019年的非洲猪瘟检测、2020年的新冠疫情后业绩一飞冲天,到了2021年,总市值不到80亿的科华生物掏不出105亿来购买天隆的剩余股份,随后双方开启互相诉讼,直到2023年握手言和。

2024年3月,科华生物公告新一届的领导班子。李明先生当选为科华生物董事长并兼任总经理。在上述事件中,李明先生曾担任科华生物副总裁,后被罢免,后又成为总裁。

中国首富钟睒睒旗下的万泰生物主营疫苗和体外诊断产品。2023年营收腰斩至55.11亿元。其中,体外诊断业务营收15.33亿元,同比-42.66%。从总营收来看,相较于2019年11.84亿元的总营收,万泰生物的成长还算相对可观。

不过受资本市场医药板块整体调整影响,万泰生物的市值已经从巅峰时期的1800多亿缩水至零头(815亿元)。

“退潮”的不止是业绩,还有薪酬、IVD企业的数量以及IPO上市量。

今年年初,上海某知名肿瘤基因检测公司全员降薪的消息在行业内盛传,降薪幅度大约在10-30%。而从达安基因的年报来看,高管们的年薪也从500多万降到了100万左右,降幅近80%。

与此同时,纯靠新冠筛查业务的区域检验所在疫情之后陆续倒下。曾获得新冠抗原注册证的佰奥达于2024年1月9日启动破产清算,让行业人士直呼“凛冬已至”。

IPO的情形更是不容乐观,相比于2021年、2022年先后18家、7家IVD企业上市的“盛况”,2023年IVD企业在A股颗粒无收。而2024年至今,菲鹏生物深交所创业板IPO注册结果变更为“终止注册”;翌圣生物上交所科创板IPO终止。

02

逆势增长

“退潮”之下,也可以看到谁在“逆势增长”。

在一众“预减”、“首亏”之中,九强生物属于“逆势增长”的那一个。

2023年,九强生物营收17.42亿元,相较于2022年增长15.27%。归属于上市公司股东的净利润5.24亿元,同比+34.60%。拟向全体股东每10股派发现金红利2元(含税)。如果与2019年的营收相比较,到了2023年,九强生物的营收已经实现了翻倍增长。

业绩驱动因素中,主要包括:医疗机构需求恢复带动生化及病理试剂销售增长;不断加大市场开拓力度;23省肝功生化集采结果落地,九强生物参与集采项目全部中标;深化企业合作,发挥协同效应,提质增效积极推动发展。

聚焦医疗电子设备产品和体外诊断产品的理邦仪器2023年业绩也相对不错。营收19.38亿元,同比+11.22%。其中,体外诊断业务营收3.56亿元,同比+19.79%,贡献了五大细分业务中(病人监护、妇幼健康、心电诊断、体外诊断、超声影像)的最高增长。血气生化分析仪、磁敏荧光免疫分析仪属于理邦仪器体外诊断的强驱动。

产品以呼吸道病原体检测为主的英诺特的业绩快报显示,2023年实现营业收入4.78亿元,同比增+7.03%,归属于上市公司股东的净利润1.75亿元,同比+15.95%。

而在2024年3月31日,也就是Q1刚刚结束当天,英诺特迫不及待地披露了一季度业绩预告——宣布预计Q1营业收入为2.57亿元-2.85亿元,同比增长91.06%至111.88%;归属于上市公司股东的净利润为1.38亿元-1.54亿元,同比增长156.42%至186.15%。

英诺特将业绩的增长归因于:国家分级诊疗体系不断推进、多项呼吸道相关临床实践指南及专家共识发布、患者早诊早治的就诊意识提升以及公司加大等级医院及基层医疗市场的开拓力度等因素。

显然,对于IVD企业业绩形成主要影响的,一是政策,二是产品。

03

洗牌加速

政策方面,主要分为集采、医疗服务价格改革、医疗反腐三个层面。

首先,集采持续推进,淘汰和洗牌,仍将是2024年IVD行业的主旋律。

截至目前,广东牵头新冠试剂集采、江西牵头肝功生化试剂集采,安徽牵头化学发光试剂集采早已成果斐然。

3月15日,甘肃刚刚发布《关于公示甲状腺功能检测试剂集中带量采购拟中选结果的通知》,甲功检测试剂集采也已然落地实施。

4月2日,网络上流传出一份江西医保局关于生化检测类试剂带量采购企业座谈会的文件。根据文件显示,此次江西医保局发出的意向带量产品,共12个类别74个项目,涵盖了离子/微量元素、糖代谢、血脂、特种蛋白、肝功能、凝血与纤溶、肿瘤标志物、感染与过敏、胰腺类、胃筛查、肾功、心肌类。假如文件落实,生化试剂将成为IVD行业第一个全部纳入带量采购的细分行业。

从国家政策来看,医保工作相关会议明确:加强统筹协调,合理确定采购品种,国家组织集采仍为多家过评药品,“价高量大”的医用耗材。扩大联盟采购范围,形成全国联盟。更多的产品纳入带量采购已成必然。

其次,医疗服务价格改革日渐成为IVD产业链条上的另一把“砍刀”。

医疗价格=医疗服务价格+医药及耗材价格。

3月18日,国家医保局披露,将把医疗服务价格改革试点扩展到内蒙古、浙江、四川3省。2021年8月,江西赣州、江苏苏州、福建厦门、河北唐山、四川乐山等5个城市作为试点,展开了医疗服务价格大规模调整的改革。

成功实现技耗分离成为关键钥匙,2023年借助集采之风,河南、江西、内蒙古等多个省份陆续推进技耗分离试点工作,取得显著效果。在这多变之年,试剂集采趋于成熟、稳步前进之际,技耗分离崭露头角,如同几年前的试剂集采,俨然也有一副燎原潜力。

最后,医疗反腐在2024年仍将继续,对于IVD企业的影响也日益彰显。

在此前的3月8日,最高人民法院与最高人民检察院的工作报告揭示了医疗领域反腐败的严峻形势。报告显示,2023年医疗领域共起诉职务犯罪人员580人,这一数字竟高于其他反腐重点行业,凸显了医疗领域反腐斗争的迫切性和重要性。2024年,相关部门将进一步强化对行贿犯罪的惩治力度。

4月7日晚,聚焦IVD及数字化医疗的阳普医疗发布公告,近日收到广东省监察委员会签发的《立案通知书》和《留置通知书》,公司董事长、总经理邓冠华先生因涉嫌违纪违法被立案调查、实施留置。

04

活法

产品层面,创新依然是从竞争中脱颖而出的底层逻辑。

从趋势上看,有一定实力的IVD企业都在朝着综合性企业进发;中小企业则依赖靠特色的项目、渠道、场景来获得市场份额。

其中,综合性企业也有各自的细分趋势:

专业化诊断技术的企业往往基于诊断技术平台多样化、复合化的全诊断平台,横向一体化发展;

具有医药背景的企业更倾向于向诊疗一体化的纵向一体化发展;

诊断技术与诊断服务相结合的企业,则向着诊断试剂、诊断器械、诊断服务的一体化发展;

建立核心原料、诊断试剂、仪器装备、配套耗材的全产业、规模化产业链也是综合性企业发展的方向之一。

从具体项目来看,化学发光是IVD领域最大的细分赛道,而进口品牌仍占据国内发光市场合计约七成的份额,国产企业依然还存在崛起的机会;测序赛道依旧投融资火热;分子诊断已经成为成长最快的市场,POCT(即时检测)、LDTs(实验室自建试剂方法)等领域成为新的发展亮点。

IVD依然是个好行业。

诊断尤其是精准诊断在疾病的治疗、康复、预防中越发的重要;同时,IVD企业依然保持着一个相比其他行业更高的毛利率;中国IVD市场的相对分散,也依然能够支撑大大小小的IVD企业生存发展。

进口替代、产品升级、技术扩张、生物防控、战略重组等是中国企业进行发展的重要选择方式。

---The End---

欢迎扫码添加医业观察星哥微信号

欢迎点击关注

喜欢就一键三连,点赞,在看,分享!