有观点,有态度

这是医业观察的第1868-8期文章

来源:医药魔方Invest

2023年8月11日,金域医学发布公告称,公司拟按照估值3.07亿元向鑫鸿域、鑫泓瑞、鑫墁利及公司高级管理人员谢江涛分别出售全资子公司金墁利20.4057%、14.4717%、31.0675%及6.0551%股权,交易金额分别为人民币6,280.87万元、4454.39万元、9562.58万元及1863.76万元,合计转让72%的股权,交易金额总计2.22亿元人民币。

公告显示,本次交易的交易对方谢江涛为金域医学高级管理人员;鑫鸿域及鑫泓瑞之执行事务合伙人均为谢江涛;鑫墁利为金域医学董事长、实际控制人梁耀铭个人独资企业。金域医学董事严婷、曾湛文、郝必喜、汪令来,金域医学监事邹小凤、周丽琴,金域医学高级管理人员杨万丰为鑫鸿域之有限合伙人。

谢江涛,男,出生于1977 年,中国国籍,无境外永久居留权。硕士研究生学历。2002年毕业于南华大学临床医学系,获医学学士学位。2015年毕业于新 加坡南洋理工大学商学院EMBA,获工商管理硕士学位。2002年至今,历任金域医学销售代表、营销总监、重庆金域总经理、贵阳金域总经理、四川金域总经理、杭州金域总经理、南京金域总经理、上海金域总经理、合肥金域总经理、集团营销管理中心总经理、华东大区总经理、轮值首席运营官,现任金域医学副总经理、 金墁利总经理。

金墁利成立于2020年5月29日,此次交易之前,金域医学原以金域医学的控股子公司广州金域医学检验中心有限公司(以下简称“广州金域”)作为CRO业务实施的主体,而金墁利由广州金域100%全资控股。

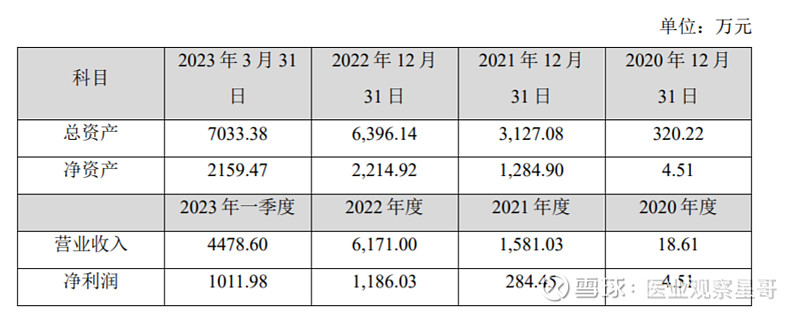

本次交易后,金域医学的全部CRO业务全将由金墁利承担。以前年度CRO业务仅占广州金域业务的极小部分,且依托广州金域中心实验室的人员、设备和耗材进行,历史年度未独立核算广州金域CRO业务的成本和期间费用。故下述财务状况仅为金域医学CRO业务中,由金墁利独立承担部分。

本次交易完成后未来金墁利将战略定位为综合性CRO,聚焦包括中心实验室服务、生物分析、临床试验运营管理、数据统计等临床试验全链条CRO业务。中心实验室服务作为核心主营业务,逐步建立独立的自有专业临床试验中心实验室,布局长三角实验室,布局香港实验室拓展国际服务。建立基于国家药品监督管理相关的GCP、GLP 等质量体系要求,更专注于满足临床试验CRO行业的质量监管和专业服务要求,为医药企业创造更科学、更合规、高质量的全链条临床试验服务。

公告披露的金墁利财务情况如下:

公告还显示,2022年中国临床试验CRO市场体量约100亿美金(数据来源:Frost&Sullivan行业分析报告),据市场调研不完全统计中心实验室市场占比约8%约计60亿人民币,其中大部分临床试验检测在三甲医院临床研究基地进行,独立临床试验CRO(商业中心实验室)占有率约44%。

商业中心实验室由Labcorp、Q2等外资CRO占主导地位,外资CRO市场占有率约42%(外资CRO的主要业务来自于外资药企在中国的临床试验服务,需要全球连锁的中心实验室网络布局才能承接,国内CRO切入难度较大)。

以药明康德、方达生物、观合医药等为代表的专业研究机构从事临床试验中心实验室服务的市场占有率约8-10%。之前以金域医学、艾迪康为代表的第三方医学实验室在从事临床检测业务的同时附带承接临床试验中心实验室CRO业务,市场占有率约5%(约3亿元),因其专业性和专注性不够,市场竞争力有限。

从市场容量看临床试验中心实验室CRO业务市场格局相对集中,持续增长速度相对稳定。新进入者想在短期内取得市场份额的持续提升,只有与现有的外资主导企业及药明康德等综合CRO企业正面竞争,市场竞争较为激烈。同时,新进入者还需要不断拓展其它相关领域如生物分析及临床试验运营管理,才能形成综合服务能力,也需要一定时间周期逐步培育。

---The End---

欢迎点击关注

喜欢就一键三连,点赞,在看,分享!