来源:磷化锂公众号

转载已获授权,在此表示感谢!

相关文章

《IVD行研之一:全球与中国IVD市场概览》

《IVD行研之二:国际IVD市场比较》

垄断竞争和群雄割据——细分领域格局一览

作为传统意义上的后发国家,中国坐拥全球第二大医药市场,正处于仿制为主向仿创结合的转型阶段。确定的技术发展路径,叠加广阔的主战场,为内资企业提供了进口替代的发展机会。相对于原始创新,高端仿制不失为一条性价比更高的发展路径。

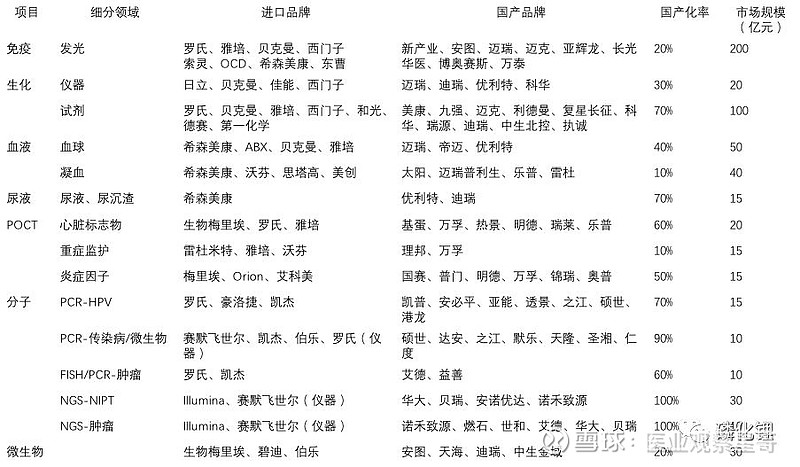

进口替代,对于医药行业而言,是老生常谈,但并非一概而论。回顾国内IVD市场工业端近700亿市场,不同的细分领域,不同的竞争格局。以中心实验室三大核心项目为例:

生化:开放封闭并存,市场分层竞争。

生化:开放封闭并存,市场分层竞争。

仪器领域,日系企业发挥机械工业特长,高速生化仪器独步三甲医院市场,而迈瑞和迪瑞的低速生化仪器凭借性价比优势抢占基层市场份额。试剂领域,除罗氏和贝克曼流水线封闭试剂以外,绝大多数市场份额已被国产厂家分割。

2018年国产品牌生化试剂市场份额预测,部分数据为预测数据

直销和经销区别导致收入端和实际份额有出入

免疫/发光:兵家必争之地,静待格局变化。

实验室免疫(不含POCT和输血检测)主流方法学为全自动发光,传统的放射免疫、酶联免疫、时间分辨荧光、甚至板式化学发光已是日薄西山。发光是免疫分析的核心,而免疫则是中心实验室检验的“天王山之战”。罗雅贝西“四大家”虽牢牢占据70%以上市场份额,但受到检验降价和国产品牌竞争影响,市场份额已呈现下降趋势。据业内人士数据分析,2018年就发光项目而言“罗氏增速下降至20%以下,雅培高个位数,贝克曼10-15%,西门子持平”,四大家逐渐落后于行业增速。至于外资二线品牌,如索灵、希森美康、OCD、东曹等,也已大势已去。国产品牌则一路高歌猛进,2018年发光试剂销售数据,迈瑞约80%,安图超40%,迈克超30%,仍然保持稳中向好趋势。但是,国产发光品牌中目前还没有一家能在所有主流项目(传染病、肿瘤标志物、甲功、性激素)完全替代进口品牌,甚至达到近似水平,国产企业依然仍重而道远。

2018年国产品牌生化试剂市场份额,部分数据为预测数据

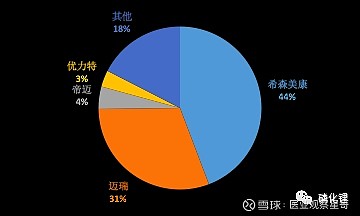

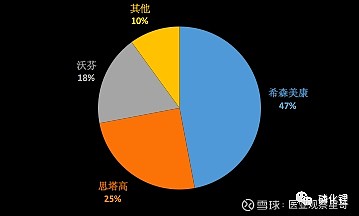

血液分析(血球和凝血):相似市场状况,不同竞争格局。

血液分析相对于免疫生化而言不是大市场,其一是设备拉动耗材量有限,其二是小设备相对于大设备门槛相对较低。即使在全球市场也并非“四大家”主导,希森美康在血球和凝血领域市场份额全球第一。血球市场,贝克曼为血球计数技术的缔造者,然而希森美康作为日资企业的仪器研发优势明显,与罗氏的合作也开拓了海外市场,终成行业领导者。

凝血市场,希森美康、沃芬和思塔高三分天下。国内血球市场,以迈瑞为代表的内资企业,通过十余年技术积累,以弯道超车获得三甲医院的认可,成为进口替代的楷模。而国内凝血市场,有“小发光”之称,市场规模也不算小,但三家外资品牌垄断。

国内血球市场份额情况

国内血球市场份额情况

国内凝血市场份额情况

国内凝血市场份额情况

由此可见,IVD市场进口替代是分项目,分层次、分阶段的进程,但进口替代已是大势所趋。

高端三甲和基层医院——下游客户的需求分析

检验科是IVD品牌的主要决策者,也是进口替代的重要关系人。对于下游客户而言,希望以最低的成本实现价最高的检测质量,然而低成本和高质量往往是相悖的。检验科既要作为医技科室为诊疗提供准确的医疗信息,也要作为医院的利润中心为医院弥补医改控费的收入缺口,两者不可得兼。对于高端三甲,无疑将检测质量和效率排在第一位;对于基层医院,分级诊疗的入口,必须要考虑资金投入的效率;而处于两者之间的广大二级医院,面对性价比的平衡,不同医院也会做出不同的选择,也成为国产品牌现阶段进口替代的主战场。

根据中国卫生和计划生育统计年鉴数据,截至2018年底,全国共有三级、二级和一级(及未定级)医院2340、8422和超过20000家,就检查收入而言,三级医院平均9121万,二级医院平均1435万,一级医院平均115万。考虑三级、二级、一级医院检验收入占检查收入(检验、放射、超声等科室收入)比例45%、55%、75%,则三级、二级、一级(及未定级)医院的检验科收入比例为5:4:1。

典型进口替代的路径是从二级过渡到三级,迈瑞的血球分析(市场份额约30%),迪瑞的尿液分析(市场份额约20%,)莫不如此。而迈瑞和迪瑞的生化仪器,国产“四大家”的发光,正处于二级医院进口替代的阶段。

当然,诸如分子诊断等客户集中三级医院的项目,研发壁垒相对较低,国产品牌凭借接近外资的质量品质、灵活的销售策略和较低的价格空间,高举高打,也已实现进口替代。如艾德的肿瘤基因检测PCR (肺癌伴随诊断院内市场份额约60%)和凯普的HPV分子诊断(市场份额约30%)。

后发优势与后发劣势——挑战者的博弈

国产医疗器械如何实现进口替代,价格和产品(质量)是两个抓手。医疗器械根据产品属性大致划分为低值耗材、高值耗材、医疗设备和体外诊断四大板块。其中前两者偏耗材属性,后两者偏设备属性,相对于耗材而言,设备的质量更容易直接验证,图像清晰度、数据准确度、设备故障率、操作顺应性、参数指标。测一万次标准曲线比做一百例植入手术简单,且个体差异也较小。

因此,对于设备类产品而言,客户对质量的要求也相对较高。IVD产品是一个系统,一个检测分析系统,既可以将其分拆为检测速度、仪器故障率、交叉污染控制、试剂稳定性、方法学平台、菜单数量等多项参数指标进行对比,也可以将其视为一个检测体系,和金标准对比的检测结果的精密度和准确度以及检测方法的可溯源性。IVD进口替代,产品质量是基础,价格策略则是辅助。

对于IVD企业,产品是重要的竞争力,但并不是唯一的竞争力。笔者将IVD企业的竞争力归结为三点,产品的竞争,渠道的竞争,品牌的竞争。

产品的竞争是基础,渠道的竞争决定短期放量速度,品牌的竞争决定长期市场份额。

对于内资企业而言,产品竞争层面,后发企业在前人的基础上进行探索,有一定优势,比如化学发光四大家新产业、安图、迈瑞和迈克,新产业、安图和迈克IS 1200对标的技术平台是相对早期的技术平台,而起步较晚的迈瑞对标的技术平台则是后期的技术平台。国产发光的后期之秀,如亚辉龙和长光华医的直接发光对标雅培技术,普门的电化学发光对标罗氏技术。而渠道和品牌的竞争层面,后发企业未必有优势,相反会有劣势。

IVD行业是集中度相对较高的行业,客户存在一定黏性,先行者在渠道和客户资源上有优势,如何产品得到认可,终端市场也能积累口碑。后来者在相同质量层次的情况下,如果没有比先行者更强的渠道或品牌优势,大多只有通过价格战获取一定份额,或者剑走偏锋依靠特色项目进院。

因此,对于国产IVD企业而言,较早的推出高质量产品,并且利用原有的渠道基础和销售能力,发挥品牌效应卡位终端市场,是进口替代行之有效的策略。

国内化学发光企业技术平台情况

来源:磷化锂公众号

转载已获授权,在此表示感谢!

文章仅代表作者本人观点,与医业观察立场无关。文章图片均来源于网络,如有侵权,请联系作者删除。欢迎联系小编,微信号 yiliaoguancha @今日话题

欢迎关注医业观察公众号

欢迎扫码关注生命科学观察公众号

小编交流

小编交流