票走的不尽如人意,月线收阴似乎是大概率,但刚好可以趁这个时候静下心来思考一下,多了解一些行业相关的信息,总比每天对着K线大眼瞪小眼,被股价的无序波动折磨有意义。

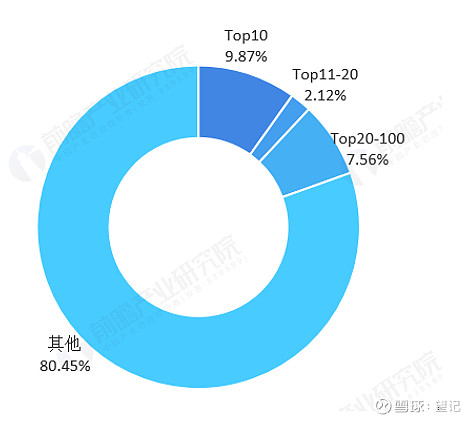

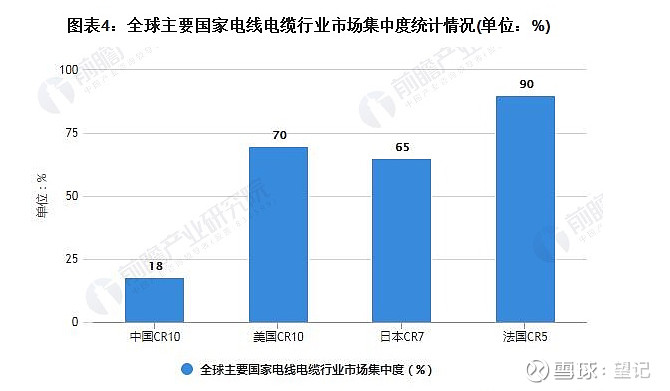

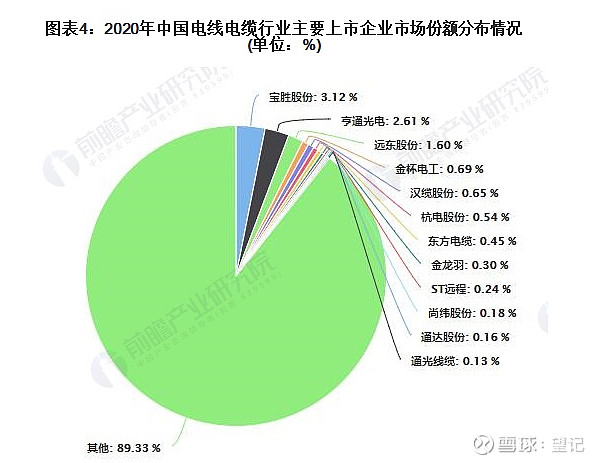

1 电缆行业市场集中度正稳步提升中,如图,18年CR10不足10%,20年为17.7%,即便如此,与发达国家动辄CR10在60、70以上仍有极大差距,甚至都未出现市占率超过5%的公司,目前最高的是宝胜,达3.12%,远东第三,但也仅有1.6%。预计今年开始,集中度速度将加快。

2 珍惜国内近一两年营收仍保持增加的线缆公司。为什么这么说,如图,疫情导致需求下降 全球电线电市场规模逐步萎缩。根据CRU公布的数据显示,2017年全球金属绝缘电线电缆行业市场规模为1610亿美。2018年稍有增长达到了1720亿美元。2019年由于中国市场需求下降,全球市场规模小幅下降至1640亿美元。前瞻经过初步估算,2020年全球金属绝缘电线电缆市场受疫情影响,需求量萎缩,市场规模为1520亿美元。

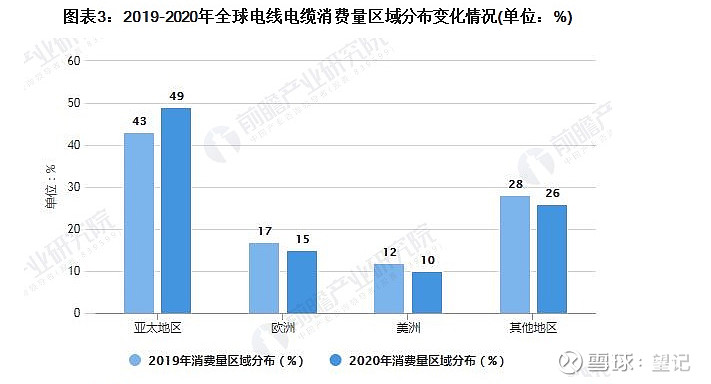

但是,中国除外。近年来,亚洲等新兴国家的经济增长较快、世界电线电缆的生产重心向亚洲转移,带动了中国、越南、菲律宾和中东地区的埃及等国家电线电缆产业的快速发展。根据CRU公布的报告显示,2020年疫情,导致除中国外全球其他地区均有不同程度的影响。前瞻结合多方市场数据,总结了电力电缆行业在全球范围内整体发展,具体表现为亚洲地区快速上升,美洲地区小幅下降,欧洲地区近年来发展较为不稳定,受经济政治等因素影响较大。亚太地区占全球消费量规模比重约49%,欧洲和美洲地区占比分别为15%和10%。

随着全球经济的复苏,中国对于新能源和基建方面的建设投入铺开,预计2021年全球电线电缆市场规模将有所恢复。据预计2021年全球金属绝缘电线电缆市场规模将回升至1800亿美元。根据CRU预测,2023年以后,全球电线电缆行业市场需求量将恢复2019年的水平。2021到2026年全球电线电缆市场将以年均5%的增速进行扩张,预计2026年全球金属绝缘电线电缆行业的市场规模将达到2300亿美元。

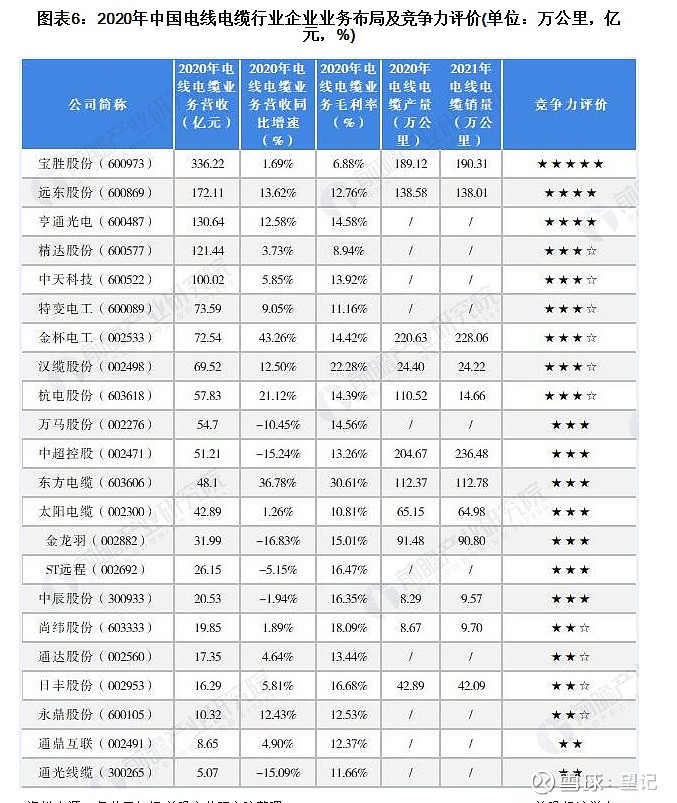

因此,疫情期间国内的电缆头部公司维持营收增长是一件难能可贵的事情,而他们的表现也确实没有让人失望。根据各公司公告,电线电缆行业中,2020年,电线电缆主营业务收入超过100亿元的企业有5家,分别是宝胜股份、远东股份、亨通光电、精达股份、中天科技。

3 未来行业内并购潮是大概率事件。

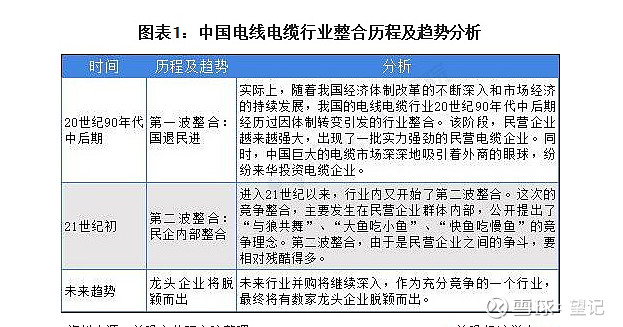

中国的电线电缆行业整合经历了大致三个阶段:最初由国家控股作为生产实体,大量国企在这个时期为中国经济的快速发展提供了有力支撑,但是随着国企生产效率已经满足不了国家的发展时,市场开始交由民营企业接手。

民营企业的相对优势在于经营效率、生产效率、战略调整响应速度、充分的市场竞争激发高效能的研发产出比。但是随着民营企业数量的增多,大部分企业开始集结在了中低端市场,价格战、规模战持续发生,导致我国的电线电缆行业产能开始出现过剩。

于是进入了第二阶段,大量的电线电缆生产企业开始整合,不断地兼并重组之下,通过并购来扩大企业的规模,减少了市场增量。小企业由于产能落后、效率低、竞争力不强等因素开始逐渐被出清。

同时通过企业间合并、收购等重组运作,盘活了存量资产,行业集中度必定会上升到一个合理的水平。如果提高到50%的市场集中度,那么将会有一批年销售额达到百亿元的线缆制造商,由此判定中国电缆企业仍然需要经过一个长期的全球化、市场化的洗礼,才能出现一批具有规模的、市场竞争力的企业。

总结:未来道路相对而言比较清晰,但未来的问题与挑战也很多,比如中低端产能过剩 高端市场有待开发,比如我国的核电电缆市场超过80%的市场份额被法国电缆巨头耐克森所持有;我国的船用电缆有50%的份额被耐克森持有,给我国的线缆企业造成极大的竞争压力。产能过剩、中小企业众多、行业集中度极低、中低端产品竞争激烈、科技研发投入少等特点,尤其是作为电线电缆大国而非强国的现状,使得我国电线电缆产业的发展受阻,是电线电缆行业内企业所要面对的现实问题。

以上就是整理的一些资料,似乎这个行业也确实问题不少,即便如此,我还是想试着回到投资本源来思考:正是因为这些问题现在都是未解决的状态,才能以现在的价格买入。当然,万事没有绝对,选对一个好公司、好股票,也不能保证最后会有善果,但这不就是投资本身的魅力吗,在混沌与秩序的反复中寻求那一丁点的救赎。