宏观综述:

本轮商品行情起始于2020年,从宏观上看,恰逢进入主动补库存周期,在该周期的影响下,大宗及上游资源品常会有不俗表现。具体表现为,近2年大宗商品行情的井喷以及A股市场诸如新能源相关上游、化工品种涨价带来的一些投资机会,核心均是材料价格的上涨。

从供需上看,近两年,恰逢疫情,导致全球商品供给出现了不同程度的受限,出口、物流、生产等均受到了不同程度的影响,加之今年年初俄乌黑天鹅事件机“火上浇油”,进一步导致以能源品为代表的大宗商品供应紧张,将商品价格推向“高潮”,所以本轮是供给受制导致的大宗上涨行情,而非需求推动;另一方面,2020年疫情以来,为挽救经济,以美联储为代表的海外央行大幅放水,全球货币异常宽松,最终导致大宗商品等上游暴涨直至出现不可逆的通胀。

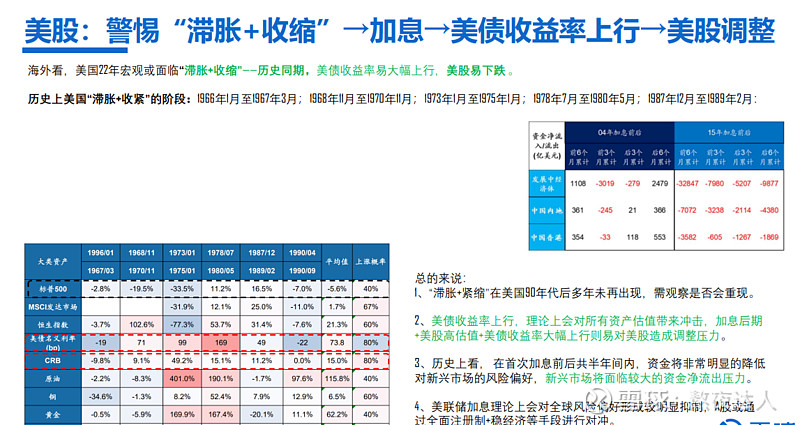

此背景下,美联储在今年被迫不断大幅加息,也是寄希望于通过金融手段控制通胀所致,如21年12月底所述“美国目前通胀严重,且未来还会继续严重,警惕美国“滞胀+收缩”→加息→美债收益率上行→美股调整”,这也会导致美国经济从滞涨走向衰退。

而海外的欧洲,有着与美国类似,但比美国更甚的经济问题,所以桥水达利欧大仓位押注做空欧洲,也是源于欧洲更糟糕的经济处境。

大宗商品市场上半年回顾:

2022年大宗商品市场,可谓先扬后抑,一季度南华商品指数在俄乌事件刺激下,涨幅高达 34%,大宗商品二季度最终见顶暴跌, 4、5 月整体体现为高位震荡,并在6月冲高暴跌,南华商品指数在 6 月最后 2 周创下近十年最大跌幅,月跌幅达-8.27%。其中,有色、黑色、油脂油料板块成本轮下跌重灾区,有色板块当月整体跌幅最大,沪锡断崖式下跌,化工板块全体下跌,农产品分化,猪肉上涨,而受印尼加速出口棕榈油计划以及产量增加等影响, 油脂油料板块当月下跌幅度也较大,不少CTA管理人在该品种上折损明显。

下跌原因:美国CPI 再刷40 年新高,美联储超预期收紧货币政策,并在 6 月强硬加息 75 个基点,创 1994 年 11 月以来最大单次加息幅度,受此影响,加之大宗已在高位,大宗交易预期从交易通胀转为交易衰退,导致商品市场6月遭遇暴跌,进而导致CTA策略在6月遭遇历史上相对少见的短期大幅回调。

CTA 策略上半年回顾:

在2022年大宗商品市场先扬后抑,一季度大涨34%的背景下,CTA策略大放异彩,对比1~4月A股的大幅下跌,CTA策略危机α能力凸显。

从CTA子策略上看,本轮大幅回调,属不同子策略共振导致,其中,期限结构因子、中低频 CTA 策略、基本面策略,截面策略属于本轮下跌重灾区;期限结构与基本面策略均是偏基本面的因子,而6月的商品暴跌更多基于衰退预期而不是基本面,所以该策略阶段性场景不适,同时盈亏同源,今年一度收益领先的期限结构因子甚至很多创出了历史最大回撤;相较之下,趋势跟踪策略中的时序策略,在商品市场V型反转后,一度及时转向,周度收益一度由亏转盈,净值有所修复,甚至大幅波动下创出净值新高。

而在6月的下跌中,盈利的CTA子策略多集中在今年收益整体相对不佳的中高频策略、主观策略以及股指策略、套利策略。其中,中高频策略、主观策略也是盈亏同源。

商品市场下半年展望:

大宗商品近期表现出的交易衰退预期的同时,美债收益率近期也出现回落甚至出现部分结构倒挂,预示美国经济有衰退风险。供给端须关注地缘政治影响,需求端需关注全球经济或进入衰退周期。

展望后市,后续不论大宗商品或股市,都仍可能处于一个波动震荡相对较大的阶段,未来大宗商品仍可能处于宽幅震荡阶段,若视需求端疲软而交易衰退或宏观上进入被动补库存阶段,则商品市场乃至A股都易震荡走弱;若视供给端有缺或经济出现复苏信号,能源类大宗在阶段性回调走弱后,不排除在入冬后,传统能源有再度走强的可能。避险上看,伴随美元阶段见顶,不排除贵金属在未来一段时间有走强可能。

CTA策略下半年展望:

1. 从策略赔率及行情场景适配度出发,此前表现相对平平的,中高频(短周期)、主观CTA、套利策略,可能会相对适应未来一段时间的高波幅预期行情。

2. 从此轮虽经历了较大回撤但历史业绩整体较优的CTA产品出发,很多CTA子策略6月经历了历史少见的大幅回调,接近甚至创出了某些CTA子策略的历史最大回撤,进而导致很多之前业绩表现不俗的CTA管理人产品经历了净值大幅波动甚至大幅回撤,但从长期配置角度出发,接近历史最大回撤时往往也是中长期配置心仪产品相对较好的入场/加仓时机。

3. CTA策略本身复杂,子策略众多,每个管理人的配比、周期、杠杆不同也导致产品收益特征各异。从持有人持有体验出发,对于普通投资者而言,可能相对更适合配置CTA混合策略、CTA-FOF等类型的产品。

4. 部分CTA策略管理人举例:文谛(短周期、中高频、混合策略)、瑞达期货-瑞智无忧共赢(主观CTA、多空策略+套利)、量道(混合策略、70%套利+30%趋势跟踪)、博孚利(CTA-FOF)等。

注:以上举例不作为推荐理由或购买依据,配置前请熟悉自身风偏及配置需求,投资有风险,配置需谨慎。