主观多头型管理人里,有两类相对小众些,但业绩又不俗的管理人。它们的代表基金经理,业绩往往都做到出类拔萃。这两类,一类叫做行业轮动策略,一类叫做趋势交易策略。今天分享下行业轮动策略及相关代表基金经理都有谁。

其实两者的区别,简单的纯定量看,在于换手率的高低:行业轮动换手率大约在10-20倍左右,趋势交易/交易驱动换手率则可达30-50,甚至更高。

为什么要单独说这两类主观多头策略?

数主观多头谁属风流人物 还看行业轮动、趋势交易

为啥这么说,因为从主观多头主流策略近5年收益率看:行业轮动、趋势交易 排名更好

1、什么是行业轮动策略?

一些择时风格的私募公司擅长行业轮动和市场主要风口的把握,倾向于在分化明显的行情中抓住热点行业轮动策略,即寻找投资风格相对激进,随着市场风格的变化及时切换至优势行业/主题的基金经理

2、行业轮动产生的原因——有其必然性

实体经济和行为金融为行业轮动的主要原因。实体经济发展中的供给和需求是各行业收益差异的直接来源,实体经济的收益变化会影响股票的基本面信息并直接反映在股票的价格上。行为金融因素是投资者受市场预期的影响决策行为趋同,进而强化了股价冲击的传导机制,使得股市出现同涨同跌的现象。行业轮动是在实体经济的基础上伴随行为金融短期扰动的综合效果。

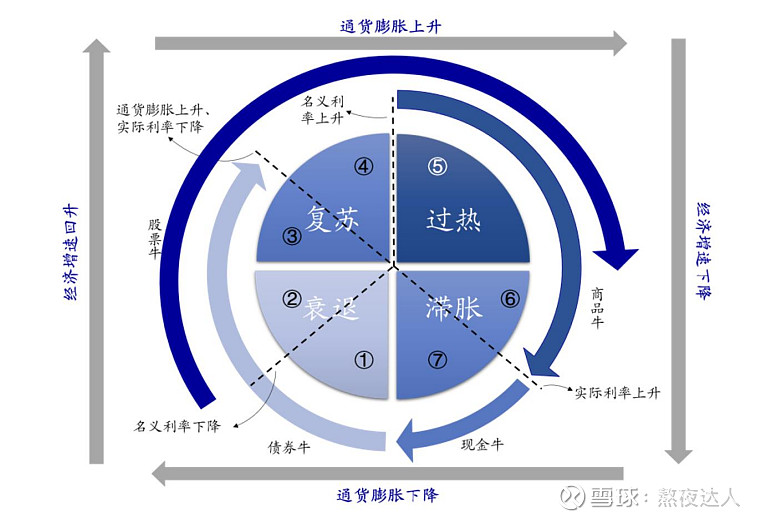

• 经济周期一般分为:衰退,复苏,过热,滞涨四个阶段。不同的阶段各行业的走势具有较大差异性,美林时钟为经济的不同阶段提供了资产配置的参考,也为行业轮动提供了一定的依据。

• 产业自身的特点造成了行业间的差异性,产业链通常分为上、中、下游一些行业,处于不同阶段的行业有着明显不同的盈利周期,而且盈利幅度不同,这就导致每个行业表现存在着自己的特性,也就形成了行业轮动的条件。

• 尽管实体经济是行业的基础,但股票是投资者对未来预期的反应,而投资者往往非理性,这也导致了行业间的差异表现。价格往往围绕价值波动,长期必然价值回归,这也是行业变动的规律,不同行业间由于各种原因往往会出现高估或低估的情况,这就使得行业变动方向出现差异。

• 资金效应是推动行业涨跌的一个直接因素,由于国家政策引导以及国际资本的涌入和撤出使得某些行业必然会受到较大影响,这就使得行业轮动表现成为必然的结果。

3、行业轮动的投资意义,存在即合理

投资的本质就是在资产中低买高卖,行业轮动的特性恰恰为投资提供了一种可行的操作,一旦了解未来哪些行业可能上涨,那么就可以提前买入从而在这些行业上涨后再卖出,在行业轮动持续的情况下,可以在不同行业间不断地进行低买高卖的操作从而获得超越市场的超额收益。

动量效应在很多行业轮动策略中都有所提及,所谓行业动量效应就是前期上涨的行业未来仍然有望继续上涨。也就是CTA最为主流的趋势跟踪策略。炒股常见术语为:右侧,强者恒强。

行业轮动在我国的投资应用主要包括:ETF指数轮动投资、指数增强、行业择时、FOF投资、行业资产配置等。

4、行业轮动策略的道——万物皆周期在中观行业的体现

如果说宏观大类资产配置是宏观视角下选优质资产,那么行业轮动就是权益市场视角下选热门行业。

宏观 大类资产配置(β)→中观 行业轮动(smart β)→微观 个股(α)

5、行业轮动策略的另一种体现方式——风格轮动、大小盘轮动等

行业轮动其实本身也是风格切换的一种表现。只是它的这种切换的属性在一个行业上,而不是单纯的大盘或者说市场的风格上。

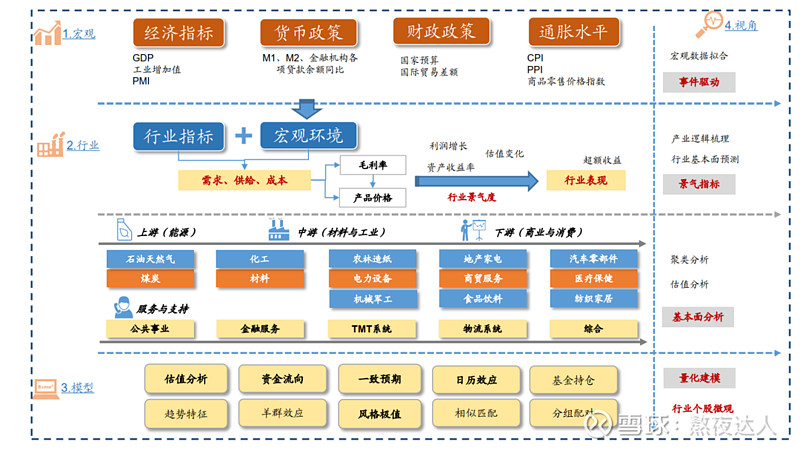

6、行业轮动策略的术——行业轮动分析框架

你会发现行业轮动其实想做好是比较难的,因为它是一种自上而下和自向而下相结合的策略,需要你在各个方面都有一个不错掌握和理解,需要又有宽度又有深度的进行结合,比如宏观层面,要关注经济的增长,货币政策、财政政策、通胀等要关注,然后政策面你也要关注和对政策要有比较好的理解;中观的话,行业你也要跟,比如说需求、供给、产能、订单等行业景气度你都需要跟,甚至还要看考虑上中下游,它的利润如何分配,再拆就拆到个股,它的财报、订单、产能释放情况,你也要盯;还要看的更微观,比如估值、市场资金流向、主流基金持仓、趋势的特征等,需要考虑和关注的层面很多。所以行业轮动其实是一个需要掌握基金经理掌握多项技能的一种策略。想做好行业轮动,其实很难。

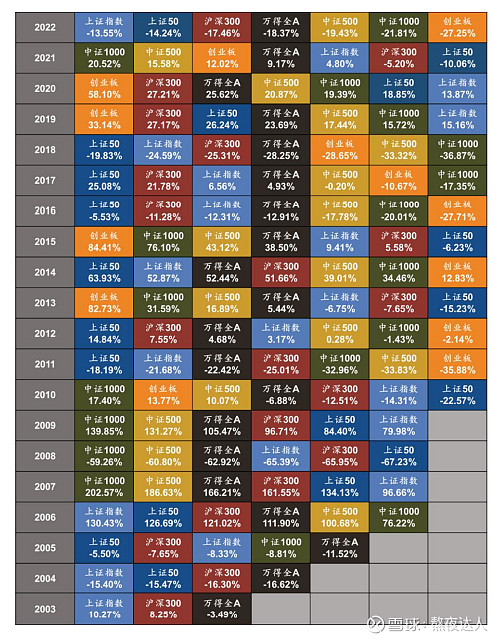

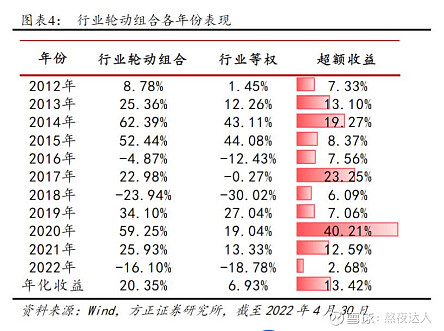

7、行业轮动策略历史业绩表现相对出色

8、行业轮动策略国内历史收益率

行业轮动的收益特征看:既有超额收益,亦有超额回撤

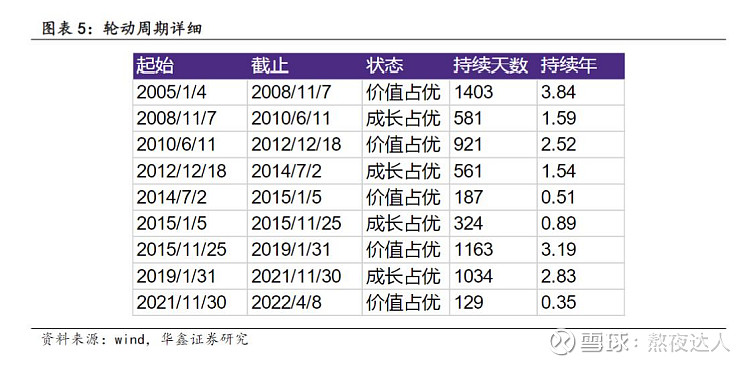

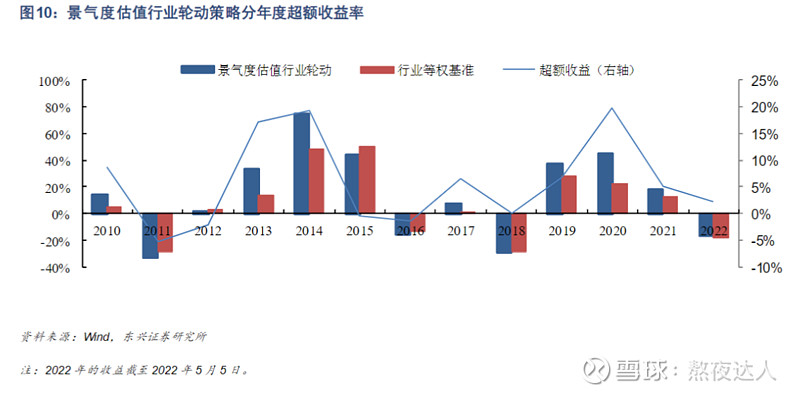

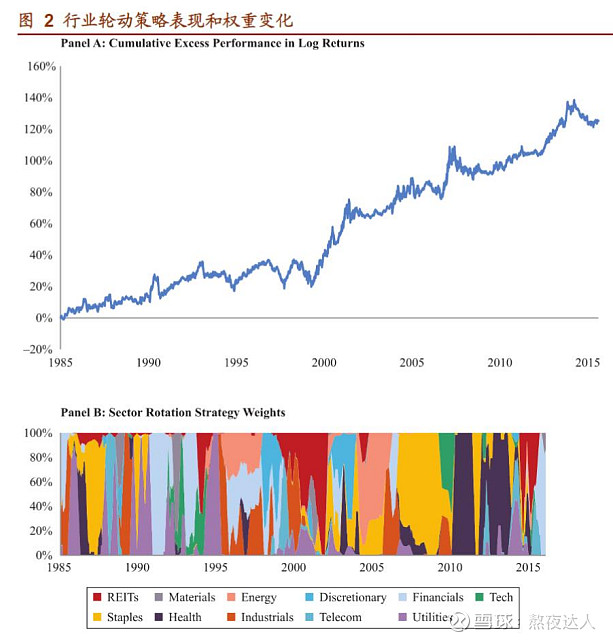

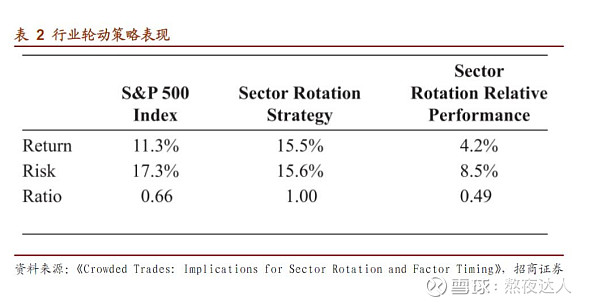

9、行业轮动策略在海外依然有效

体现在,相对而言,有更高的回报,更小的回撤。结果显示,与标准普尔500指数相比,这种简单的交易规则产生了更高的年化回报率和更低的风险,从而大大提高了回报率与风险比

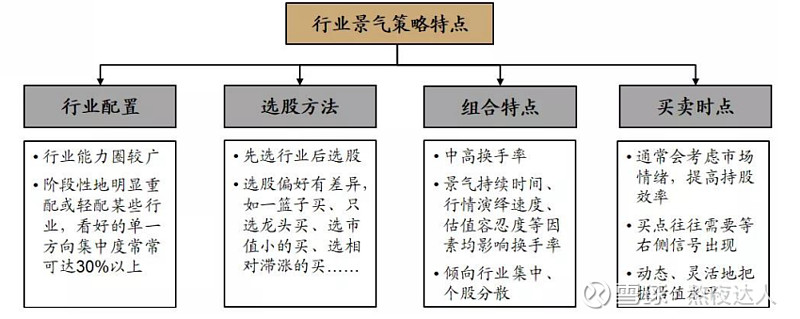

10、行业轮动策略的特点

需要宏观研判+行业比较+仓位倾斜+个股选择相结合。

11、行业轮动的业绩特点:猛时,侵如火

在行业分化显著、趋势性突出的结构性牛市里面,这些基金经理的业绩展现了非常强的进攻性,例如在2013年、2015年、2017年、2020年等年度;但上涨主要来自流动性催化带来的估值急速提升,缺乏基本面的景气支撑,且持续性较短,因此行业景气策略在当年未能完全把握此类结构性机会。

但在缺乏基本面支撑、行情趋势较短暂的结构性市场里,行业景气策略未体现优势。这种业绩表现的阶段性波动也反映出行业景气策略并非“全天候”、“全市场”策略,再优秀的基金经理也难以精准把握所有板块机会。

在各行业普遍承压、风险偏好整体降低的熊市、震荡市里,行业景气策略也难以找到主线投资机会,业绩表现相对较平淡。

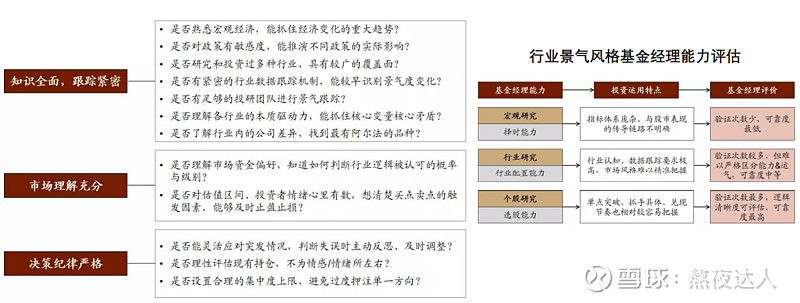

12、行业轮动优质基金经理画像

自上而下+自下而上 → 须十八般武艺样样精通

一句话概括 行业轮动做的好还是不好——能不能每年都踩中 当年核心上涨赛道

13、行业轮动策略特点小结

• 自上而下+自下而上:宏观、政策、行业、个股、情绪一个都不能少

• 趋势持续性强的结构性牛市里有强大进攻性

• 单一方向占比经常达到20%以上

• 行业比较优先于选股,选股α能力是超额差异来源

• 讲效率,爱右侧

• 换手率中高

• 考验基金经理投资体系、心态、交易能力 十八般武艺需样样精通

14、行业轮动适合什么样的投资者?

1、收益预期较高、风险承受能力较强,能承受中高波动的投资者:虽有些行业轮动的管理人回撤与波动控制的相对不错,例如冲积陈忠与亘曦董高峰,但策略本身仍具高波动可能,仍需有较高的风险承受能力才更适配。

2、不排斥通过一定交易换手提高产品收益率的投资者:部分投资者排斥交易,喜欢持股型管理人,认为长期持有成长股/价值股才是投资正道,不喜欢做行业轮动或交易的基金经理,此类投资者的投资理念与基金经理不匹配,不适合购买此产品

3、认可行业景气度投资逻辑的投资者:不论基金经理属什么投资理念,客户最好认可,否则难长期持有

15、行业轮动策略代表管理人(仅举例非推荐)

1、冲积陈忠——行业轮动策略天花板

可以看的出,陈忠的历史操作,非常灵活,不论从行业配置角度还是价值成长风格角度看,都非常灵活。这也就促成了其规模不大时,出类拔萃的业绩净值。

2、亘曦董高峰:行业轮动新一代代言人,外号小陈忠,自营天才

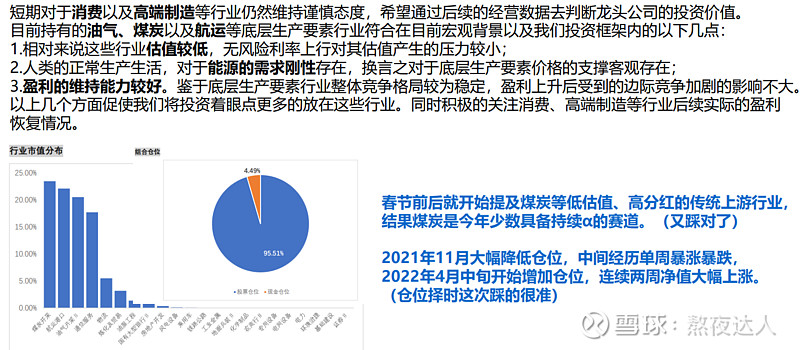

亘曦产品及董高峰综述

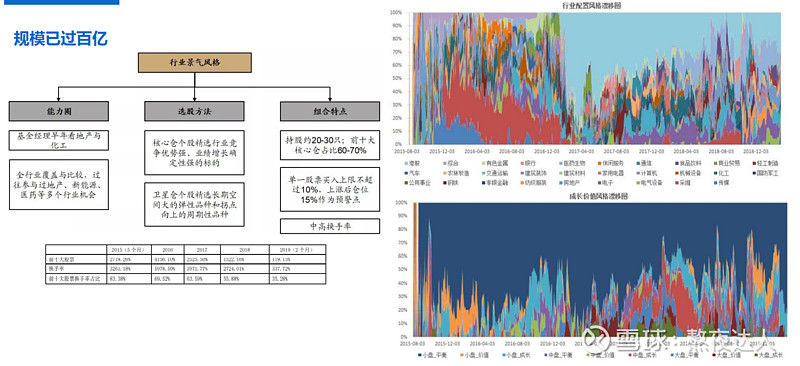

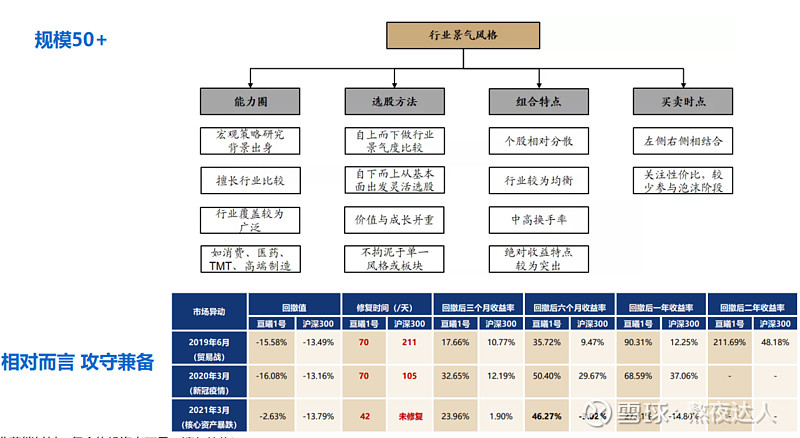

亘曦资产坚持以基本面研究为基础,投资风格上价值与成长并重,注重企业估值与成长性的匹配。基金经理持有行业比较分散,擅长做行业轮动,把逆向投资和趋势投资相结合,尽量把握当年主流的投资机会,会参与周期波动和赛道红利,但不追逐市场热点,侧重左侧交易,不追涨杀跌。基金经理擅长自上而下和自下而上相结合,自上而下做宏观趋势和行业风格配置判断,自下而上精选行业和个股。对于投资标的,基金经理非常看重公司的行业情况、竞争格局和公司管理层,对估值便宜且增长确定或者成长空间足够大的公司敢于下重手,同时基金经理会对持有标的设定目标价,达到目标价即卖出,不参与后续的泡沫

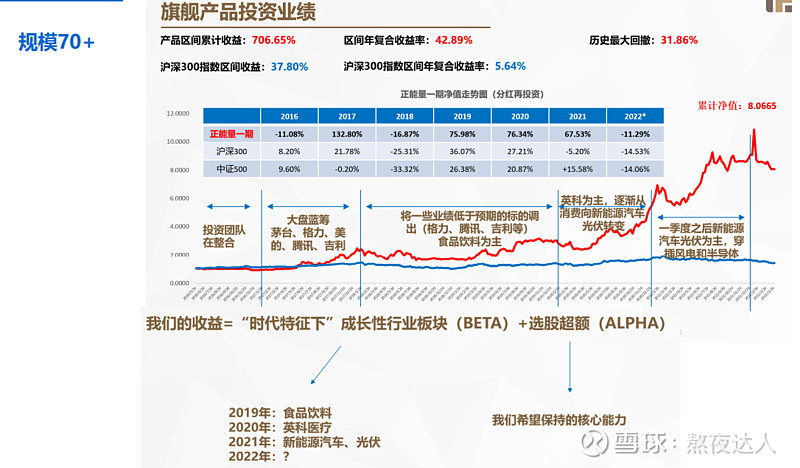

东北证券自营业绩:2013~2017年10月,5年复合收益率50%,中间经历了15年股灾、16年熔断等极端市场考验。单看每一年都是正收益。成立亘曦资产以来,也一直秉承着在东北证券自营的风格。

自述产品特点:爬坑能力比较强即回撤过后修复能力比较强。19年和20年最大回撤,70天左右修补净值。产品超额收益:更多来源于下跌市场中的回撤控制。在沪深300月收益为负的10个月,有6个月有正收益,有8个月跑赢上证指数,大概是80%的月份能跑赢指数。

产品规模:管理规模50+亿,分散持仓,单一品种不超10%,单一板块不超30%,无打新、无两融,纯多头。

投资策略:自上而下+自下而上。自上而下判断未来市场格局、行业比较,寻找当年市场主要投资走向,希望买的东西,未来能成为市场的投资主线之一——行业轮动。

投资理念:趋势投资(基本面趋势非量价趋势)+逆向投资(尽量在股价调整的时候买入)。

市场展望回顾(2月):特别看好科创指数,认为是未来成长股指数的代表,可能会走出像纳斯达克的行情,长期看好(昨天又重申了对科创及港股的看好)。

延伸阅读:《亘曦董高峰:无愧外号“小陈忠”,一个有望将行业轮动做到极致的自营天才》

3、复胜:成长之王坚持成长是唯一价值 行业轮动踩的却比谁都准

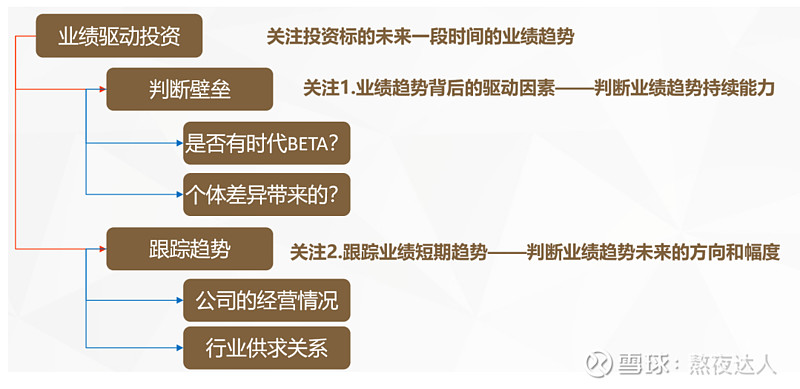

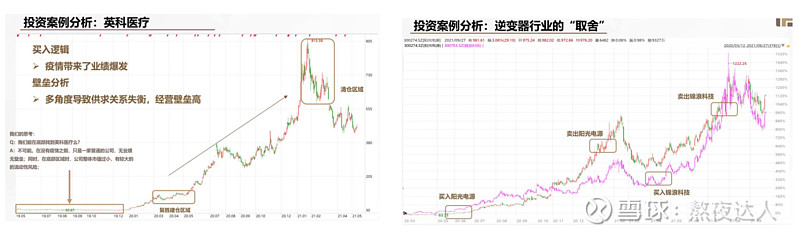

复胜投资思维逻辑体系:业绩驱动+商业壁垒

复胜不仅赛道踩的准,选股能力还强,且看准敢上仓位

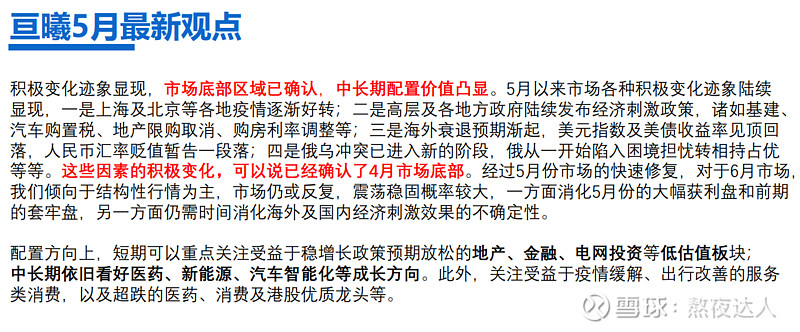

复胜5月月报最新观点

复胜投资的特点(当仓位在90%左右 Buff加满时)

1.持股有一定的集中度(深度研究要用仓位体现):平均单只股票仓位在7%-8%左右

2.持股的市值偏向中等及更大市值公司(我们喜欢的是白马股):持股公司市值仓位加权平均:200亿-300亿左右

3.持股有一定的周期:2020年之前年换手4-5倍,2020年至今年平均换手8-12倍(双边)持仓周期目前平均下来3-6个月

4.持股过程中整体仓位不会基于市场涨跌频繁增减择时,持股过程中不做波段不做频繁交易

5.减少和市场博弈的成分,全身心都在理解上市公司业绩,跟踪上市公司基本面及行业供求关系变化上

6.不拘泥于任何行业,全市场去理解“时代背景下”的“新成长”

延伸阅读:《风火山林(火):复胜——A股唯一的价值是成长,最好的防守是进攻》

4、仙人掌姚跃:换手30-50 持仓集中 有1.25杠杆 仓位择时 偏成长 偏大盘

“小正圆” 规模30~50

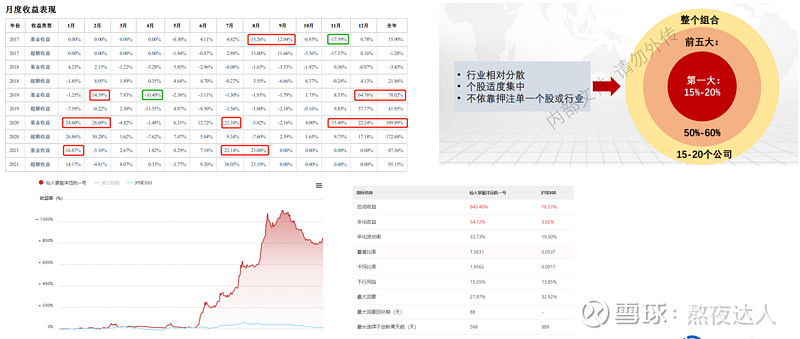

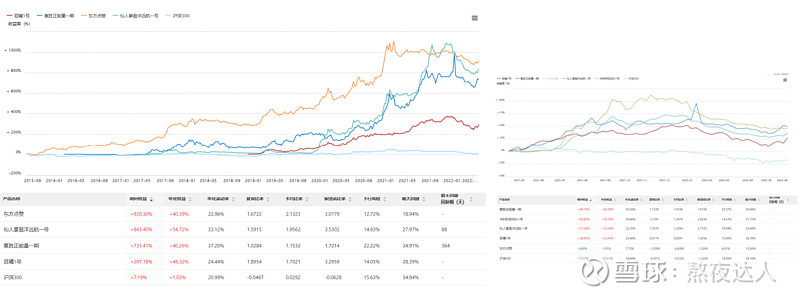

行业轮动代表管理人业绩对比(陈忠、陆航产品成立更久)

以上是关于行业轮动策略及相关管理人的一些分享,供大家参考,不对之处,大家多海涵。祝大家投资顺利。