1、什么是量化多策略?

“策略”实际上就是通过对资产、地域、期限这三大要素的不同组合,实现对超越比较基准(市场指数)的超额收益的追求。策略有按照丰富度等的排序,从而实现多资产、多维度策略对少资产、少维度策略的超额收益。

“单资产”策略的核心是通过资产价格的变化获取收益。

“多资产”策略还可以通过寻找资产间确定性关系获取收益,资产间关系是天然的实现工具。

多策略(即策略组合,本文仅指量化多策略):利用各种不同的策略适应不同的市场环境以追求/实现绝对收益。

注:

1、本文中,策略数≥2,即列为了量化多策略类。

2、此外,因量化多策略仍较小众,涉足这类策略的管理人仍相对较少,或有能力开发此策略的管理人不少也未开发此类型产品,或即使已开发此类策略的管理人多半产品实盘业绩也相对不够长(基本大部分都<3年,多数实际策略的实盘业绩仅>1年,甚至不到1年);同时,也未能查阅到足够参考的资料,所以本文中的归纳多为本人基于自身经验理解与判断下的总结,不恰当及不严谨之处,望大家海涵。

2、量化多策略都有哪些常见形式?

高弹性多策略组合:CTA+指增、CTA+量化选股

适配客户群体:追求较高收益率与适中持有体验,风险承受能力较强

相对稳健多策略组合 :CTA+中性、CTA+套利、CTA+多头+中性+套利+……、中性+套利

适配客户群体:追求适中或较低收益率与较高持有体验,风险承受能力一般或偏弱

注:实际产品分析中,不能刻舟求剑式仅看策略种类就定义其风偏属性,还要看子策略自身特性及子策略比例搭配。就像食材或药材,既要看食性与药性,也要看用量,二者都会影响口味或药效。

3、量化多策略产品为什么适合资金量有限的个人投资者?

”Alpha的Beta化是难以抵御的“地心引力”、是各类管理人必然面临的“成长的烦恼”。随着市场整体管理规模的扩张,超额收益中枢下移、以及超额收益的胜率降低,将是难以抗拒的趋势;头部量化管理人面临投资边界和策略容量的挑战。从海外经验看,长期机构投资者是对冲基金的主要投资主体;而这类大体量资金的进入,将进一步摊薄策略平均的风险调整后收益。

对管理人而言,在长期的路径选择上:

1)股票策略上,量化策略深度融合基本面研究的Alpha;

2)投资能力上,布局多资产多策略的投研框架;

3)策略目标和产品设计上,从追求绝对收益到追求合理的风险调整后收益。

对基金投资者而言,多策略分散配置,是抵御策略“成长的烦恼”的理性选择。从原理上讲,低相关策略降低组合波动,提高投资体验,抵御市场的“阴晴圆缺”。从实践数据看,在2021年各类主要策略均为正收益的市场环境下,各类策略的持有人盈利比例仅约在4成左右;而亏损的持有人中,主观股票多头策略与期货套利类策略以小亏居多,而指数增强、期货趋势等高波动策略的持有人亏损幅度较大。因此,随着行业规模的增长,独立于市场环境的“pure alpha”将被显著摊薄,以多策略多产品分散降低波动,将是理性选择。

4、量化多策略对管理人将有怎样的考验?

多资产复合策略,是长期发展的主线,然而跨资产转型的难度较大。

由于期货市场和股票市场规模存在较大差距,期货类策略容量远低于股票类策略容量。无论是主观管理人还是量化管理人,在期货市场的发展遇到容量瓶颈时,自然而然会尝试向股票市场拓展,这种拓展会对投研团队形成极大的挑战。

近几年,不乏优秀的量化CTA管理人向量化股票策略进军,然而能够在量化股票领域战胜传统量化股票头部管理人的屈指可数。从微观结构到长期投资逻辑,期货市场和股票市场都存在明显差异,投研人员人员由于存在路径依赖和学习成本,很难快速转型,如果期货管理人想要跨领域向股票市场发展,一个快速的、行之有效的方法便是增加新团队,然而这又会对公司治理提出新的挑战。

5、量化多策略产品的核心优劣势

优势:

1、性价比高:一笔钱可购买到同一家管理人的多种策略,类似于购买了某一家管理人自己的FOF型产品。所以,相对较适合资金量不大的普通投资者配置。

2、持有体验好:多策略产品通常能改善单一高波动策略产品的波动幅度与回撤幅度,有利于提高普通投资者的持有体验及增强产品绝对收益的能力。

3、资金利用率高:多策略产品多会用到CTA策略,而CTA策略的保证金机制决定了,其剩下的现金部分,如配置其他策略,能进一步提高资金利用效率,同时,往往还能达到1+1>2的效果。

4、1+1>2:

A、体现在资金利用率更高,通常100万的产品,在CTA杠杆特性的作用下,能达到100万+的效果,也比同时购买CTA及其他策略,合计2只产品的整体资金利用率更高。这也是除费率、策略结构、持仓集中度外,与传统FOF型产品的核心区别之一。

B、马科维茨:“资产配置是在投资市场上唯一的免费午餐”。

5、认知与规模红利:目前多策略产品仍较小众,市场辨识度低,存在认知与预期差,相对易获得策略α,后续规模放量后,势必也将影响其α能力;同时多策略也是量化管理人,变相提高管理规模的有效手段与其长期发展的趋势,与投资者可实现双赢效果——管理人提高管理规模+投资者提高持有体验。

劣势:

1、同一管理人往往仅有一个核心主策略表现出众,其他策略可能会表现的相对平庸,未必能达到该策略一线产品的水平,仅仅可能达到策略补充的效果,即有β但未必有α且α未必高,但仍有策略改善效果,好坏另议。

2、资产配置效果有限,多策略产品虽可改善单策略劣势,但往往分散配置效果(数量及质量)仍不够充分与完善

3、多策略整体较新,实盘历史业绩短,逻辑可验证性高,实际可验证性仍不足,对普通投资者而言,辨别有难度。

6、量化多策略与宏观对冲策略的异同

相似处:

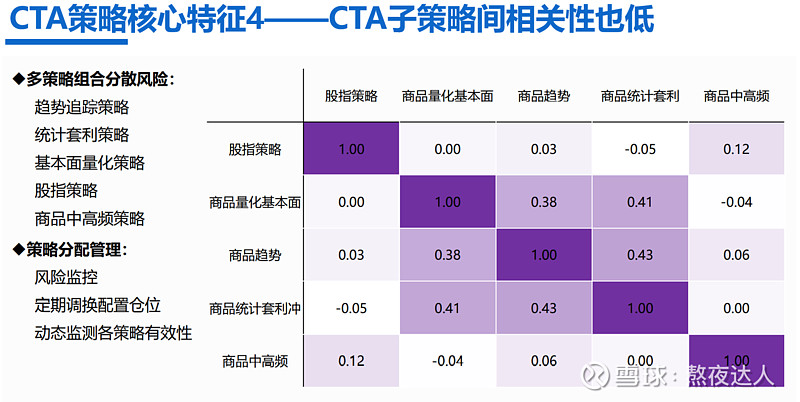

1、都会包含多种类型的资产或多种类型的策略,都较借助资产配置的理念及效果,都较考验多资产/多策略的低相关性组合能力

2、都很考验管理人跨资产、跨策略、系统性、复杂性的投研体系及能力

不同处:

1、宏观对冲策略,核心仍是以宏观视角为核心出发点,根据经济周期与资产周期进行配置,更多赚取的是不同周期下不同资产β的钱(索罗斯的量子基金相对特别,能识别到不同寻常的投资机会,擅长靠大手笔做空,赚大钱)

2、量化多策略,核心是以策略本身及策略间的相关性为核心出发点,根据自家不同策略的相关性、风险特征等进行配比,更多赚取的是自家不同策略β的钱及管理人自身策略α能力的钱

3、资产与策略看好同一资产但配置的标的可能不同,比如宏观对冲看好股市,可能会配300ETF或直接投某些上市公司,但多策略产品则会配自家指增策略

4、宏观对冲策略,可更灵活多变,可根据自身需要,灵活取用、调整各类资产、策略的比例,分散或集中,同时,投资手段、投资品种、投资区域也可更多样化

5、量化多策略产品,通常是管理人自身不同策略组合成的简易版“FOF” ,通常有较为固定的策略比例,否则易视为风格漂移,某些产品可能会根据风险或波动模型,适度调整子策略比例,但一般难做到大开大合(风格漂移)。反过来看,收益来源也相对更加可控——取决于自身策略α能力而非宏观层面的变化

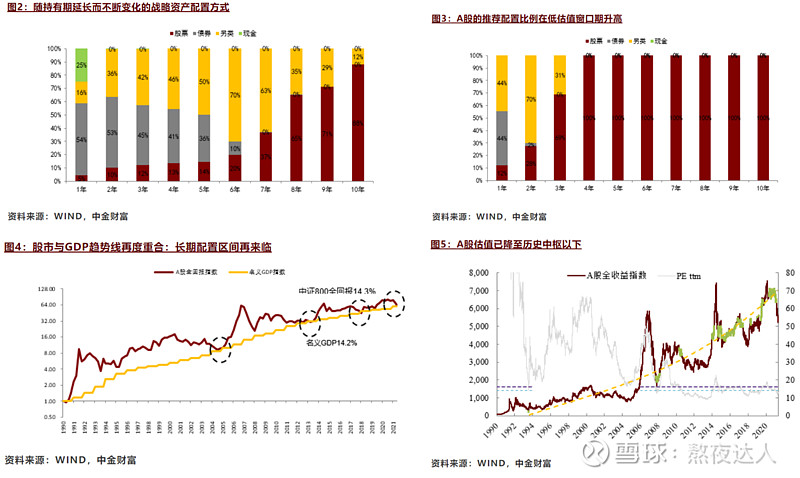

7、量化多策略配置中,股票策略的优劣势及当前的投资价值

优势:长期收益率高

劣势:波动大 拿不住

时机:已具中长期配置价值

8、量化多策略配置中,CTA策略的核心定位

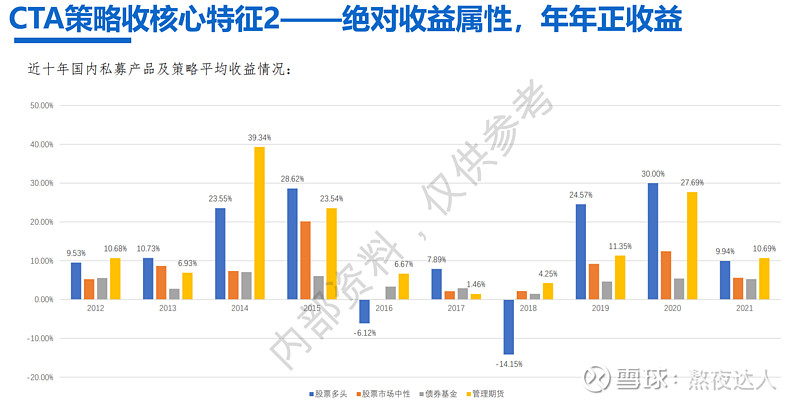

1、CTA 产品一般追求绝对收益,本身可作为单独产品进行投资,投资者一般无需考虑择时购买的问题。

2、CTA 产品本身亦可作为收益增厚部分加入其余策略产品中,如部分私募的市场中性/套利产品中,在对冲端使用股指期货的 CTA 策略,起到增厚收益,改善产品净值斜率的作用。

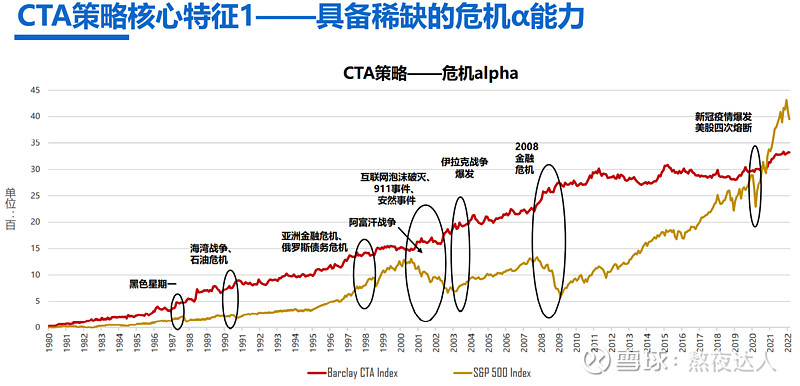

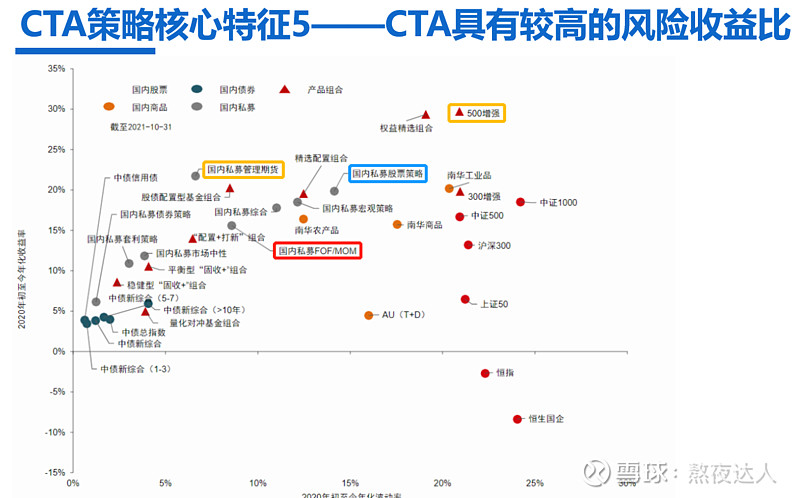

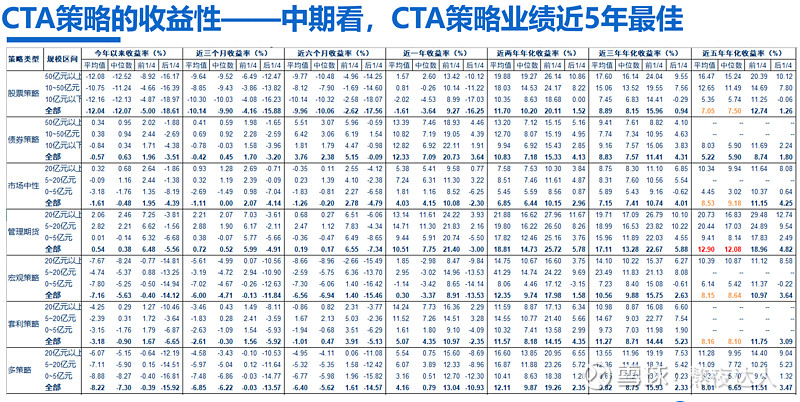

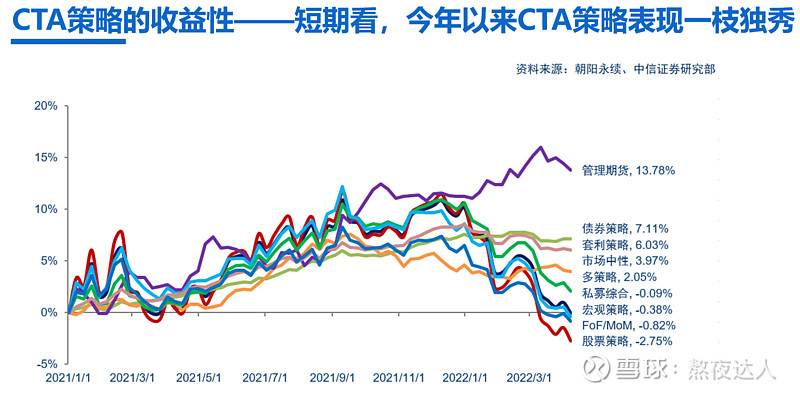

3、据统计,2015年迄今万得全A的上涨月份中,融智中国对冲基金管理期货策略指数获得正收益的概率为74%。这在一定程度表明,大多数情况下权益上涨期中的CTA资产也表现为上涨,与权益资产共同带来收益;同时,CTA又具有危机α的特性,在权益类产品中加入 CTA 策略,在权益市场下跌时,又能起到一定的“对冲”效果,可以起到平滑净值,减小回撤的作用。

4、提高资金利用率的跷跷板

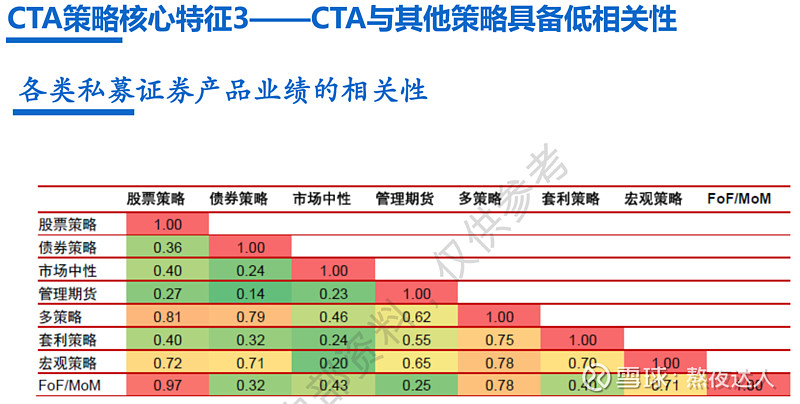

简单来说,为什么要配CTA——低相关性+危机α+绝对收益性+长期收益性。

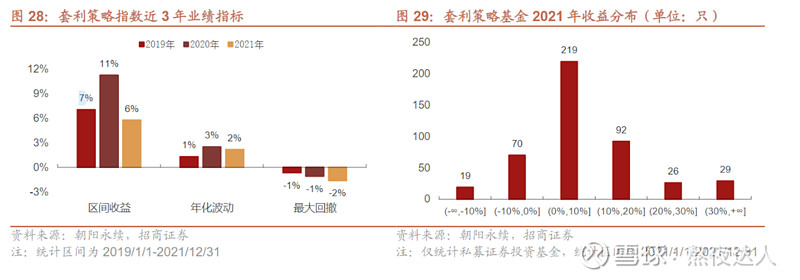

9、量化多策略——套利策略收益特征:低波、稳健、固收+

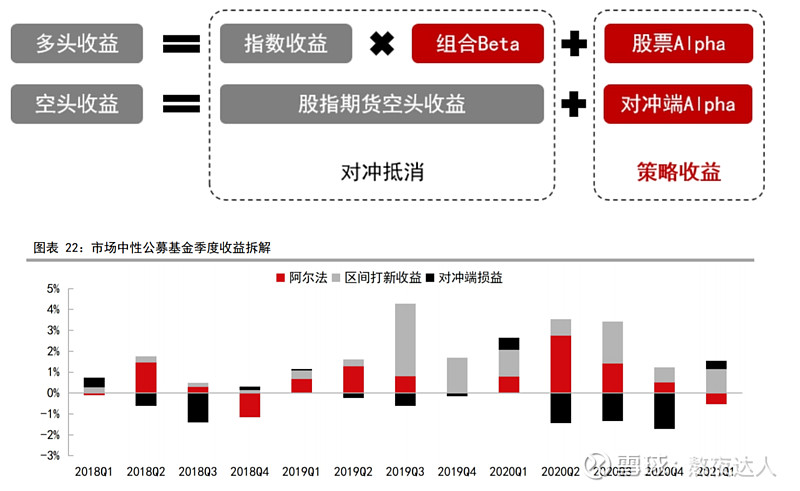

10、量化多策略——市场中性策略构建逻辑及收益来源

为了自己买货时货比三家方便,我对部分产品进行了整理,端午将至,分享给大家,供大家参考。

11、量化多策略产品 高弹性&稳健型举例(基于子策略强度及产品实际净值表现)

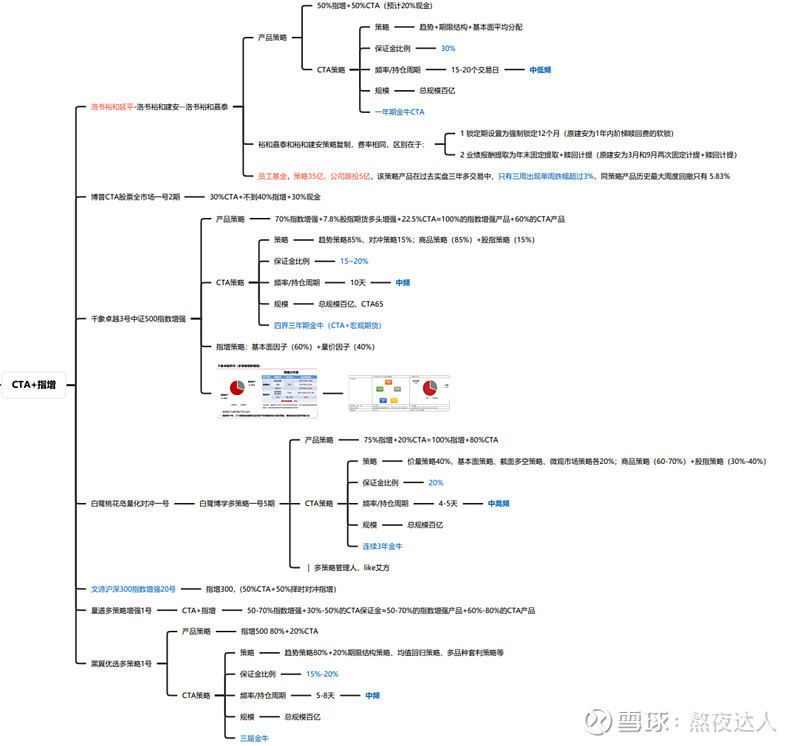

12、CTA+指增

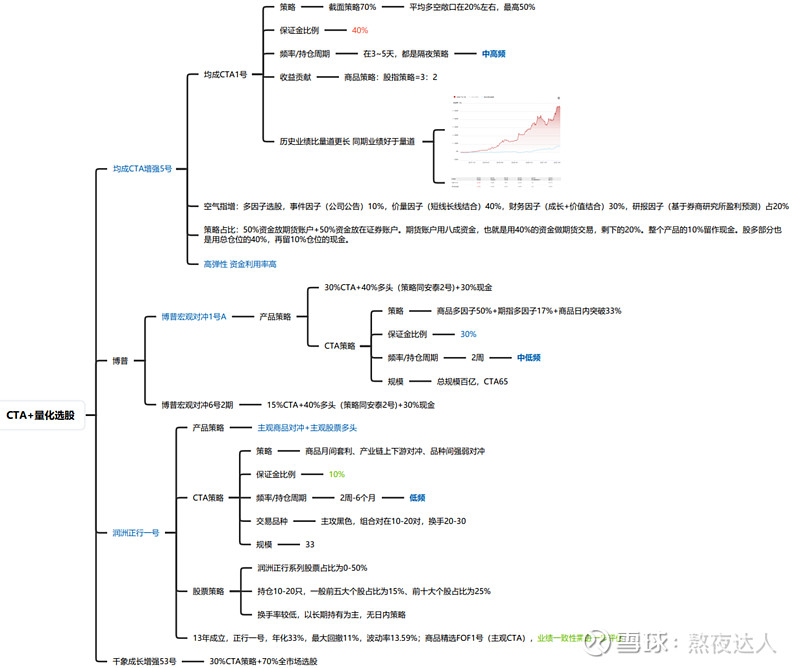

13、CTA+量化选股

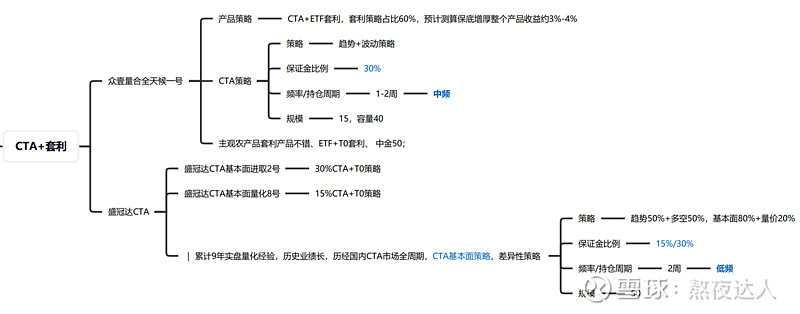

14、CTA+套利

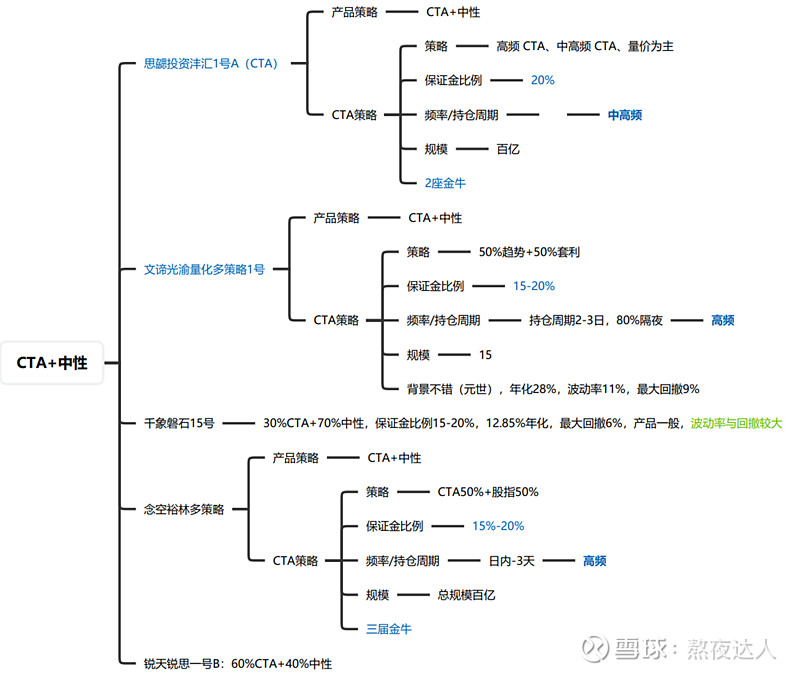

15、CTA+中性

16、CTA+复合策略

关于量化多策略的一些片面见解及本人整理的部分相关产品信息已悉数奉上,供有缘人参考,最后,祝大家端午节快乐,投资顺利。