我的新书:

#2024投资炼金季# $青岛啤酒(SH600600)$ $重庆啤酒(SH600132)$

编者语:不知历史,怎可知未来?

青岛啤酒系列文章在我的对话框里输入:青岛啤酒,就会自动跳转

青岛啤酒系列文章:

系列一:一家估值不贵且分红率常年保持100%,ROE常年保持在70%左右的超强企业

系列二:青岛啤酒2023年报解读及未来展望

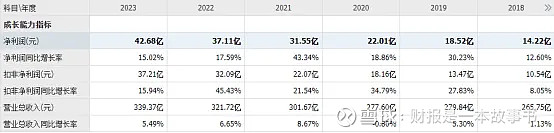

3月26日青岛啤酒公布了2023年报,营收339亿同比增长5.5%,净利润42.7亿同比增长15%,持续保持着非常稳健的增长。

1、营业收入

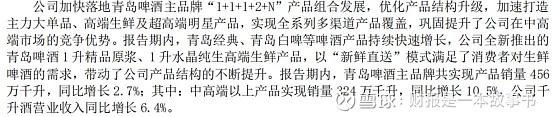

公司生产量较741万千升较去年同期下降5.24%,销售量801万千升较去年同期下降0.82%,在销售量下降的情况下,公司营收继续保持增长,表明中高端啤酒继续保持较高的增长;

公司青岛主品牌实现销售456万千升,同比增长2.7%,其中中高端以上产品实现销售324万千升,同比增长10.5%;

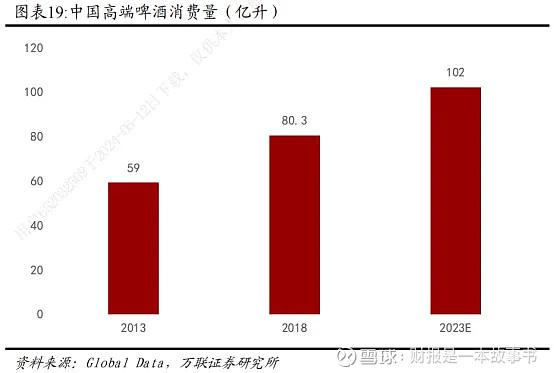

2023年啤酒行业全年实现产量35555万千升,同比增长0.3%,行业增长非常缓慢,但整个行业高端啤酒进程仍持续在推进。

2、净利润

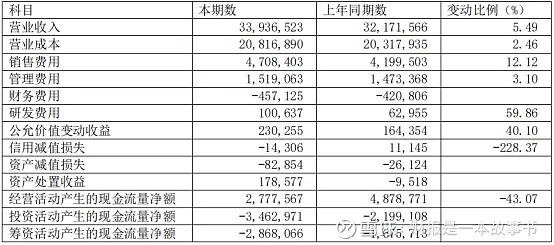

2023年公司利润增长远高于营收增长,主因是毛利率的提升,使得净利率较去年同期有所提升,2023公司毛利率38.66%较去年同期36.85%提升1.81%,净利率12.81%较去年同期11.83%提升约0.98%,净利率提升低于毛利率提升,表明期间费用的增长相对较多。

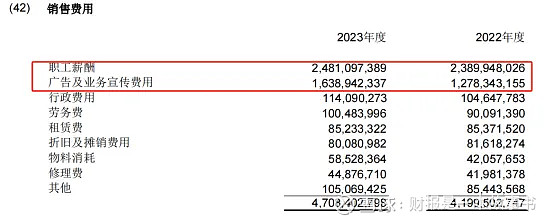

在期间费用里,我们看到公司的销售费用基数大,增长较快,研发费用基数较小,增长非常快,2023年销售费用增长12.12%,研发费用增长59.86%;

销售费用大幅增长主要是职工薪酬、广告及业务宣传费用增长较多所致。

研发费用的增长主要是新产品研发支出投入较多所致,近年来公司推出的青岛啤酒“一世传奇、百年之旅、琥珀拉格、奥古特、鸿运当头、经典 1903、原浆啤酒、皮尔森、青岛啤酒 IPA”等一系列具有鲜明特色、符合市场需求的新产品,引领了啤酒高端产品消费潮流,进一步提升了公司品牌形象。

下面我们再来解读下公司的资产负债表:

资产

1、类现金

2023年公司货币资金192.8亿,交易性金融资金19.2亿,其他流动资产里的同业存单35.5亿,公司类现金共247.5亿占总资产50%(493亿),公司账上类现金非常充裕。

2、应收账款

2023年公司应收账款仅有1亿占总资产(493亿)比例非常低,表明公司对下游经销商客户议价权非常高,应收账款周期天数常年保持在1天左右,应收账款风险不大。

3、预付款

2023年公司预付款仅有2亿占总资产比例(493亿)非常低,表明公司对上游原材料供应商议价权非常高。

4、存货

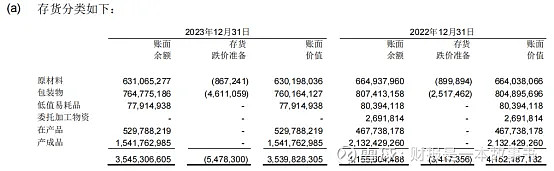

2023年公司存货35.4亿占总资产比例7.2%(493亿),存货占总资产比例不高,且较去年同期41.5亿下降6.1亿。

公司存货较去年同期下降较多,主要是产成品15亿较去年同期21亿下降6亿所致,产成品的下降表明公司在存货管理效率有了一定的提升。

5、股权投资

2023年公司长期股权投资3.65亿,其他非流动金融资产14.3亿共18亿占总资产3.7%(493亿),公司股权投资占总资产比例不高。

其中公司的长期股权投资主要有合营企业:河北嘉禾啤酒有限公司,联营企业:山东烟台啤酒有限公司(“烟台啤酒公司”),青岛啤酒招商物流有限公司(“招商物流公司”),青岛啤酒欧洲贸易有限公司(“欧洲公司”) ,辽宁沈青青岛啤酒营销有限公司(“辽宁沈青公司”)。

其他非流动金融资产主要是银行债券。

6、固定资产、在建工程

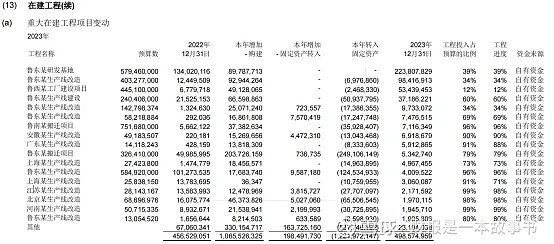

2023年公司固定资产111.5亿占总资产22.6%(493亿),固定资产占总资产比例一般,不算轻也不算重,近几年公司固定资产变化不大,主因是公司每年都有一定的在建工程,但不太大,行业需求到了顶峰,能够保持需求不再萎缩,我想已经算是不错了。

从在建工程明细来看,每年都会按一定的比例慢慢投入,进度上有快有慢。

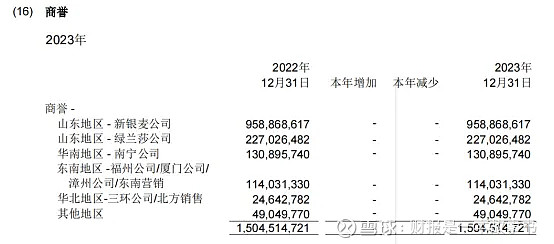

7、商誉

2023年公司商誉13亿占总资产2.6%(493亿),商誉占总资产比例不高,商誉主要有山东地区 - 新银麦公司 ,山东地区 - 绿兰莎公司 ,华南地区 - 南宁公司,东南地区 -福州公司/厦门公司/ 漳州公司/东南营销,华北地区-三环公司/北方销售。

负债

1、有息负债

2023年公司没有任何的短期借与长期借款,公司经营非常稳健。

2、应付账款

2023年公司应付账款29.5亿占总资产6%(493亿),较去年同期34.6亿下降5亿,2023年公司应付账款的下降主要是购买原材料减少所致,因为公司的预付款与存货都较去年同期有所下降。

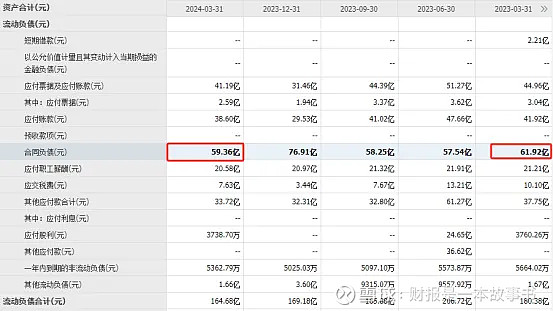

3、合同负债

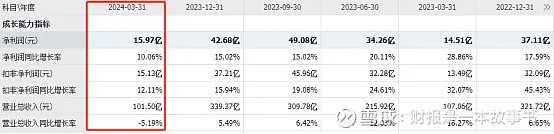

2023年公司合同负债77亿占总资产15.6%(493亿),合同负债占总资产比例较高,2023年公司合同负债77亿较去年同期89亿大幅下降12亿,合同负债的下降意味着下游经销商积极打款的意愿不强,也意味着2024年一季度不太乐观。

2024年一季度公司营收小幅下降5.19%,不过一季度合同负债59.4亿较去年同期61.9亿小幅下降2.5亿,一季度合同负债下降有所缓和,表明公司营收持续下降的趋势有所放缓,在当下消费环境如此低迷,公司的表现只能如此,也不必过于苛责,都是宏观环境低迷的产物。

4、上下游产业链占款能力:公司在上下游产业链中占款能力极强。

2023年公司上下游占款能力103.3亿(应付账款29.5亿+合同负债76.9亿-应收账款1亿-预付款2.1亿);

2022年公司上下游占款能力119.6亿(应付账款34.6亿+合同负债89亿-应收账款1.2亿-预付款2.8亿);

2021年公司上下游占款能力108.9亿(应付账款31.3亿+合同负债81.2亿-应收账款1.3亿-预付款2.3亿);

2020年公司上下游占款能力87.8亿(应付账款25.7亿+合同负债65.7亿)-应收账款1.2亿-预付款2.4亿);

5、创造自由现金流的能力:

2019-2023年公司共创造了151.7亿自由现金流,2019-2023年公司净利润共151.9亿(42.7+37.1+31.6+22+18.5),过去五年公司的净利润约等于自由现金流,表明公司创造自由现金流的能力非常强!

总结:

公司的资产负债表非常简单,公司账上类现金非常充裕,占总资产50%;固定资产不少,占总资产22.6%,且近几年固定资产基本没有多大的增长,在建工程也不多,表明公司已经过了成长期,步入了成熟期;公司股权投资不多,占总资产3.7%,表明公司较为专注主业;商誉不多,占总资产2.6%,表明公司的早期发展除了内生增长之外,还有外延性增长;公司应收账款非常少,合同负债非常多,表明公司对下游经销商客户话语权非常高,同样公司预付款较少,应付账款非常多,表明公司对上游原材料供应商话语权非常高,在上下游产业链中公司占款能力十足,且创造自由现金流的能力非常强。

那么现在1000亿市值,股价77元,PE24倍,这个估值便宜吗?

下面我们再来了解下公司的竞争优势:

公司在啤酒行业里的竞争优势非常突出,主要有:

一是品牌优势:

2023 年,“青岛啤酒”以人民币 2,406.89 亿元的品牌价值继续保持了中国啤酒行业品牌价值第一,公司拥有的“青岛啤酒、崂山啤酒、汉斯啤酒”等品牌总价值已突破人民币 3,800 亿元(数据及资料来源:世界品牌实验室发布)。

二是拥有领先的啤酒酿造技术:

公司拥有国内啤酒行业唯一的国家重点实验室—啤酒生物发酵国家重点实验室,拥有国内一流的研发平台、高水平的研发团队,以及国内领先的基础研究能力,并形成了多项自主知识产权的核心技术,保持了公司在国内啤酒市场的技术领先水平。近年来公司推出的青岛啤酒“一世传奇、百年之旅、琥珀拉格、奥古特、鸿运当头、经典 1903、原浆啤酒、皮尔森、青岛啤酒 IPA”等一系列具有鲜明特色、符合市场需求的新产品,引领了啤酒高端产品消费潮流,进一步提升了公司品牌形象。

三是完善的销售网络:

公司具有遍布全国的生产基地、完善的供应链体系,覆盖全国主要市场、辐射全球的网络布局,业务遍及全球120个国家和地区。

正是由于公司竞争优势非常明显,所以公司的增长是远高于行业的增长,且公司的高端化进度不断推进。

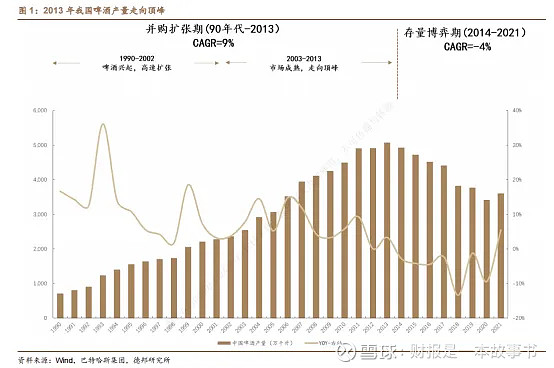

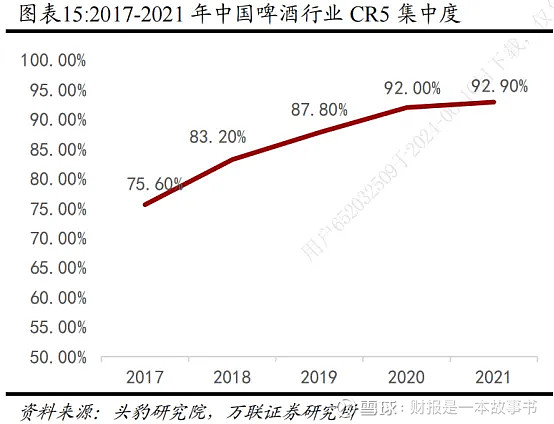

不过啤酒行业目前已进入成熟期,存量博弈的市场,未来营收的增长只能依靠集中度的提升,当下市场集中度非常集中,2021年CR5集中度已是92.9%,提升空间有限。

所以我认为公司未来营收增长估计只能保持个位数的增长,但利润释放依旧还有一定的空间,因为公司的高端化进程依旧在持续,费用率优化依旧在持续,我对公司未来几年利润增长保持10%-15%。

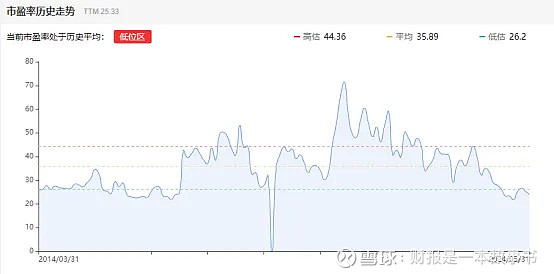

当下公司估值虽然处于历史市盈率底部区域下方。

但我依然认为1000亿市值,股价77元,PE24倍,这个估值只能算是较为合理,20PE以下我才会有可能会有兴趣,对应市值854亿,股价63元。因为当下茅台PE也是24倍,不管是从成长性,还是确定性,公司的投资性价比都低于茅台。

资料:

2023-12-11_华鑫证券_青岛啤酒(600600):公司深度报告:百年国货荣光,高端化升级之路行稳致远

2023-10-12_万联证券_青岛啤酒(600600):首次覆盖:百年青啤积淀深厚,结构升级焕发新活力

2023-08-23_中银证券_青岛啤酒(600600):产品战略再明确,未来两年业绩有望高增

2023-08-07_华福证券_青岛啤酒(600600):青啤持续进化,迎合未来多变场景和多样人群

2023-02-27_国元证券_青岛啤酒(600600):深度报告:打铁自身硬,一意战高端

2022-10-24_德邦证券_青岛啤酒(600600):百年历史啤酒龙头,行稳致远再扬帆

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦家居 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科 23、洋河股份 24、春秋航空 25、新城控股 26、美的集团 27、永辉超市 28、宋城演艺 29、万达电影 30、南极电商 31、中国巨石 32、恒瑞医药 33、恒逸石化 34、隆基绿能 35、健帆生物 36、中国中免 37、中顺洁柔 38、欧普康视 39、正海生物 40、涪陵榨菜 41、海尔智家 42、福耀玻璃 43、东方雨虹 44、海康威视 45、东方财富 46、生益科技 47、药明康德 48、伊利股份 49、牧原股份 50、贝泰妮 51、公牛集团 52、安井食品 53、天味食品 54、恩捷股份 55、舍得酒业 56、海螺水泥 57、华特达因 58、今世缘 59、山西汾酒 60、泸州老窖 61、五粮液 62、千禾味业 63、安琪酵母 64、中国神华 65、华测检测 66、中航光电 67、汇川技术 68、爱尔眼科 69、宁德时代 70、石英股份 71、华润三九 72、福寿园 73、一拖股份74、元祖股份 75、太阳纸业 76、山河药辅 77、晨光股份

其他:

1、财报学习课堂 2、ROE系列 3、十倍股的特征 4、企业最大的竞争力 5、资讯大全 6、资产负债表 7、利润表现金流量表 8、财务报表要点 9、ROA、ROE与ROIC的区别 10、选股器 11、如何研究公司 12、行业分析大全 13、如何投周期股 14、如何选白马股 15、垃圾股系列 16、公司点评系列(看看有没有你想要看的公司)

可以在我的号对话框里输入对应的上市公司名字,系列文章就会跳转出来。

在对话框回复:电子书

有巴菲特、格雷厄姆、彼得林奇、查理芒格、邓普顿、大卫史文森、约翰鲍格尔、瑞达利欧、吉姆柯林斯、吉姆罗杰斯、霍华德马克斯、约翰涅夫、苏世民、段永平、邱国鹭、李杰、张磊、王兴、李岳、任俊杰、杨天南、陈光明、洪灏、但斌、萧楠、张坤、冯柳,等等。

我的号致力于企业价值研究,希望球友们能够喜欢、关注、转发

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!

作者:财报是一本故事书