我的新书:

垃圾股系列文章:

系列十一:一家国有企业的造假,虚增收入86亿,只为了..........(锦州港)

系列十二:世界500强,百年国有企业,造假42亿!不!是虚假记载,并非财务造假!(中泰化学)

2022年8月3日,《财富》世界500强排行榜发布:中泰(集团)有限责任公司(以下简称“中泰集团”)上榜位列434位,成为世界500强中首家新疆国有企业。

“上榜世界500强,不仅意味着品牌和实力得到了认可,更意味着将在新的舞台上展现更大的责任与担当。”中泰集团党委书记、董事长王洪欣表示。

时过两年,这家世界500强国有企业,一纸处罚决定书,因财务造假而被“带帽”--“ST中泰”。

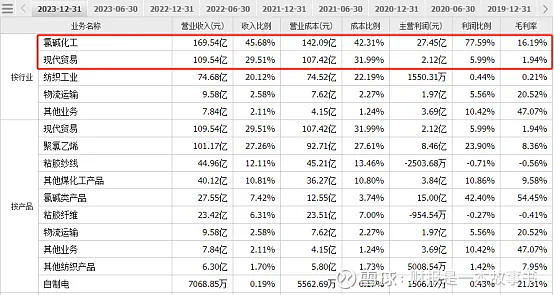

中泰化学的大股东是谁?

新疆中泰集团有限责任公司,背后则是新疆维吾尔自治区人民政府国有资产监督管理委员会,妥妥的是一家国有企业。

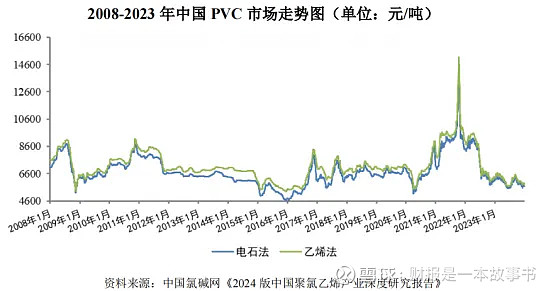

公司第一大主营氯碱化工、第二则是现代贸易,妥妥的周期性行业,看下图:PVC走势图,周期性非常明显。

不过我一看到现代贸易,内心都会疙瘩一下,现代贸易现在妥妥的“造假”代名词,很多企业造假都因贸易有关,左手倒右手,简单方便。

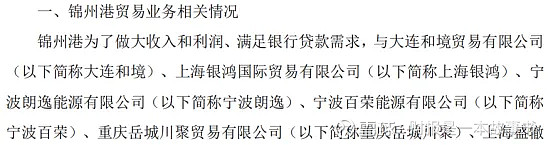

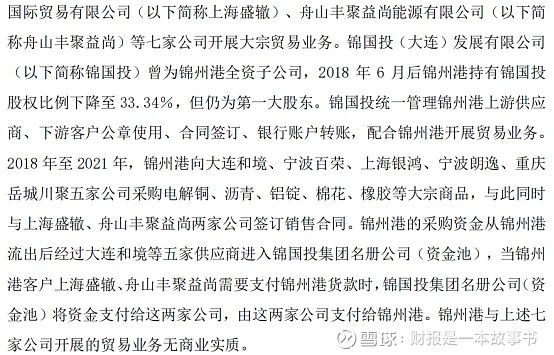

比如最近的锦州港,就是开展贸易业务而实施造假的。

公司与七家贸易公司实施大宗商品贸易业务,通过子公司锦国投统筹管理贸易业务。公司将采购资金流出体外,进入供应商资金池,当客户需要货款时,把资金池里面的资金支付给客户,再由客户支付给公司,实质上把资金从上游到下游走了一圈。

那么公司又是如何造假的,造假动机又是什么?

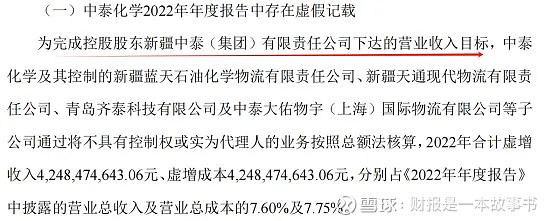

为了完成控股股东下达的营业收入目标,公司通过将不具有控制权或实为代理人的业务按照总额法核算,2022年虚增收入42.5亿。

这句话是什么意思呢?

简单来讲就是公司两家子公司A公司和B公司,不具有控制权的,公司就从A公司购货然后把货品出售给B公司,并没有产生任何的经济价值,只不过是从左手倒向了右手,不过期间公司的规模却是大幅增加了。

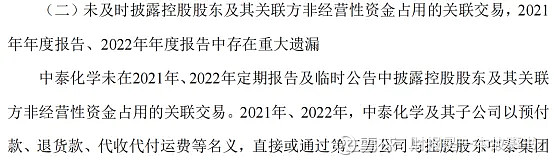

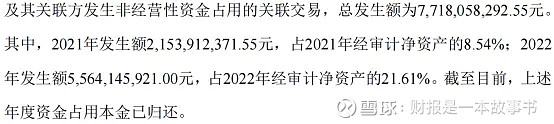

公司除了虚假记载之外,还存在控股股东及其关联方占用资金的关联交易。

关于关联交易,资金占用,这一点很难通过财报去证实,我们只能看到公司的预付款项每年都有好几十亿,挺多的。

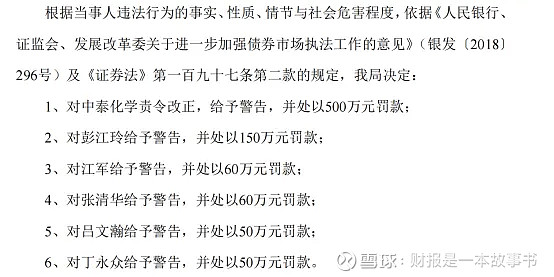

这些造假企业,最终处罚结果如何?

上市公司处罚500万,个人50-60万,这个处罚严重吗?这个处罚结果各位读者朋友们满意吗?

我只能说造假成本过低,是造成造假盛行的罪魁祸首之一。

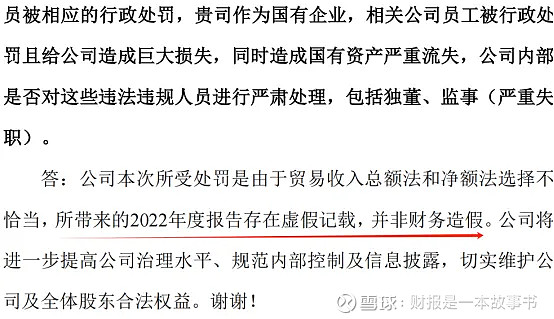

那么公司是不是造假?在5月23日调研纪要里,领导们的讲话挺有意思。

公司是存在虚假记载,并非财务造假。

我就想问一下:虚假记载,就不是造假了吗?

下面我们顺便简单了解下公司的基本情况:

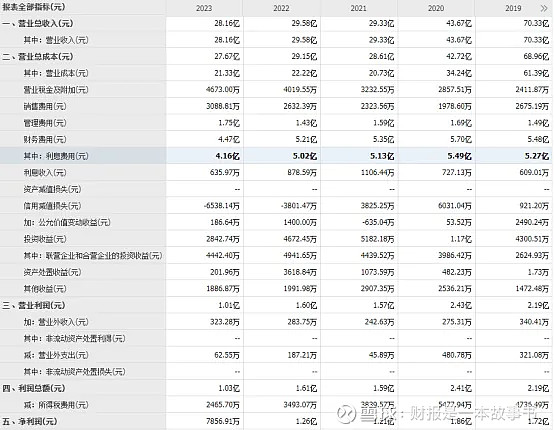

公司的净资产收益率波动巨大,周期性非常明显。

近几年公司的营业收入连续下滑,企业规模越来越小,净利润也是大幅下降,2023年直接暴雷。

公司账上现金不多,只有42亿占总资产5.8%(725亿);

有息负债较多,2023年短期借款47.6亿,长期借款73.4亿,应付债券16.4亿,一年内到期的长期借款与应付债券38亿,有息负债共175.4亿占总资产24%(725亿)。

2023年公司的利息费用11.8亿,融资利率约6.7%;

公司账上现金低于短期借款,远低于有息负债,公司经营存在一定的风险,且融资利率非常高,公司资产质量较差。

在这一点上跟锦州港有着非常相似的地方《一家国有企业的造假,虚增收入86亿,只为了..........》:

1、类现金、有息负债

2023年公司货币资金16亿占总资产9.3%(172亿)

2023年公司短期借款27亿,一年内到期的非流动负债16.7亿,长期借款13.5亿,有息负债共57.2亿,公司当年利息费用4.16亿,融资利率约7.3%。

公司账上货币资金16亿远低于短期借款27亿,远低于有息负债57.2亿,且融资利率7.3%非常高,从这里来看,公司的经营存在较大的风险,而且资产质量较差。

........................

2、应收账款

公司应收账款不多,且这几年随着营收的下降不断减少,应收账款周转天数保持较为稳定。

3、预付款项、应付账款

预付款项不少,应付账款不多,公司每年都有几十亿的预付款项,不过近几年预付款项随着营收的减少而不断减少,应付账款每年也是几十亿占总资产比较不高,表明公司对上游供应商议价权较低。

关键是这个行业需要那么多的预付款吗?

4、存货

存货不多,2023年公司存货33亿占总资产4.5%(725亿),存货占总资产比例不高。

5、固定资产、在建工程

2023年公司固定资产400亿占总资产比例55%(725亿),公司资产属性较重,且每年都有大量的在建工程,2023年公司在建工程高达96.7亿占总资产13.3%,固定资产加上在建工程占总资产近70%。可见其资产如何重。

关于重资产属性,锦州港也是,有兴趣点链接《一家国有企业的造假,虚增收入86亿,只为了..........》

固定资产

2023年固定资产82亿占总资产48%(172亿),公司资产较重,且近几年固定资产呈逐年小幅下降。在建工程呢?

2019-2023年在建工程一直保持在10亿左右上下,在建工程长期变化不大,这一点还是比较异常的。

我把过去几年在建工程的明细看了一下,最特别的是锦州港粮食物流项目(一期)工程,这个工程有长期挂账的嫌疑,每年工程进度一点点,从85%-95%-95%-98%-99%。

.........................................

总结:

关于国有企业造假的案例并不多,近年来,随着监管的趋严以及宏观经济的低迷,国有上市公司也有一定的要求,比如中泰化学,对其营收是有一定考核,在宏观环境较为低迷,公司业绩很难如意,再加上有一定的考核,由于犯罪成本的过低,总会有人面对一定考核压力,从而挺而走险。

对于我们这些投资者来说,未来投资依然面临着较大的难度,但是只要我们坚持选择那些商业模式比较清晰,产品竞争力较强的企业,且能够创造大量现金流的企业,我想踩雷的概率将会大大降低。

像公司账上现金不多,有息负债非常高,且利率较高,营收随年下降,净资产收益率较低,又是强周期行业,重资产。这类行业一眼看上去,投资难度就已经非常大了,基本上就会选择放弃。

垃圾公司没有排雷的说法,只有优质的上市才需要排雷,它为什么会如此优秀?

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦家居 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科 23、洋河股份 24、春秋航空 25、新城控股 26、美的集团 27、永辉超市 28、宋城演艺 29、万达电影 30、南极电商 31、中国巨石 32、恒瑞医药 33、恒逸石化 34、隆基绿能 35、健帆生物 36、中国中免 37、中顺洁柔 38、欧普康视 39、正海生物 40、涪陵榨菜 41、海尔智家 42、福耀玻璃 43、东方雨虹 44、海康威视 45、东方财富 46、生益科技 47、药明康德 48、伊利股份 49、牧原股份 50、贝泰妮 51、公牛集团 52、安井食品 53、天味食品 54、恩捷股份 55、舍得酒业 56、海螺水泥 57、华特达因 58、今世缘 59、山西汾酒 60、泸州老窖 61、五粮液 62、千禾味业 63、安琪酵母 64、中国神华 65、华测检测 66、中航光电 67、汇川技术 68、爱尔眼科 69、宁德时代 70、石英股份 71、华润三九 72、福寿园 73、一拖股份 74、元祖股份 75、太阳纸业

其他:

1、财报学习课堂 2、ROE系列 3、十倍股的特征 4、企业最大的竞争力 5、资讯大全 6、资产负债表 7、利润表现金流量表 8、财务报表要点 9、ROA、ROE与ROIC的区别 10、选股器 11、如何研究公司 12、行业分析大全 13、如何投周期股 14、如何选白马股 15、垃圾股系列 16、公司点评系列(看看有没有你想看的公司)

可以在我的号对话框里输入对应的上市公司名字,系列文章就会跳转出来。

在对话框回复:电子书

有巴菲特、格雷厄姆、彼得林奇、查理芒格、邓普顿、大卫史文森、约翰鲍格尔、瑞达利欧、吉姆柯林斯、吉姆罗杰斯、霍华德马克斯、约翰涅夫、苏世民、段永平、邱国鹭、李杰、张磊、王兴、李岳、任俊杰、杨天南、陈光明、洪灏、但斌、萧楠、张坤、冯柳,等等。

我的号致力于企业价值研究,希望球友们能够喜欢、关注、转发

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!

作者:财报是一本故事书