我的新书:

编者语:不知历史,怎可知未来?

中航光电系列文章在我的对话框里输入:中航光电,就会自动跳转

中航光电系列文章:

3月1日中航光电公布了2023年度经营业绩:营收200亿同比增长27%,净利润33亿同比增长23%,持续保持高增长,非常不错!

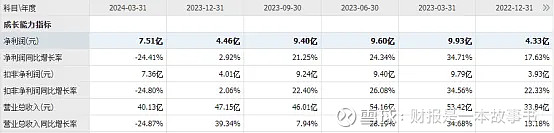

那么公司净利润的增速低于营业收入增速,主要原因是什么?

从这张盈利分析表里我们可以看出,净利润的增速低于营收增速,主要是费用率的提高,因为公司的毛利率37.95%较去年同期36.54%提升了1.41%,但销售净利率17.61%却较去年同期18.32%小幅下降了0.71%,毛利率的提升,净利率的下降说明期间费用增长较多。

在费用明细里我们看到管理费用增长最多,大幅增长46.52%,研发费用也大幅增长37.55%,

对于一家研发型企业来说,研发投入就是企业的生存根本,也是公司不断持续提升产品竞争力的关键所在,过去几年公司的研发费用增长也是相当快的,从2017年5亿增长到2023年的22亿,六年时间增长了3倍左右,公司的研发投入还是相当足的。

管理费用的大幅增长主要是职工薪酬与股权激励摊销所致。

在费用明细里我们看到研发费用与管理费用共(35亿)占总费用91%左右(38.5亿),这就是研发型企业的特点。

这里顺便说下公司的股权激励,2022年11月公司公布了第三期股权激励草案,2024年公司已经超额完成股权激励的目标,所以就有了股权激励摊销费用。

下面我们来简单解读下公司的资产负债情况:

2023年公司货币资金98.9亿,应收票据里的银行承兑票据9.8亿类现金共108.7亿占总资产30.6%(355.7亿),公司账上类现金还可以。

2023年公司短期借款6.1亿,长期借款5.8亿,长短期借款共11.9亿占总资产3.3%(355.7亿),有息负债占总资产比例非常低,公司经营十分稳健。

2023年公司应收账款83亿较去年同期49亿大幅增长了69%,公司的应收账款增长非常快,看看公司的应收账款周转天数近几年保持在较低的区域,风险并不是很大。

2023年公司营收是200亿,应收账款83亿,如果还要再加上商业承兑票据39亿的话,那么加起来共122亿,占营收比例60%,应收账款过大,是公司长期存在的风险,因为公司对应的下游客户是那些大型的军工企业,很难有较高的议价权。

2023年公司的合同负债4.5亿较去年同期9亿大幅下降了50%,表明下游客户打款的积极性有所下降,应收账款增长较多,合同负债下降,表明公司对下游客户的议价权不能随着营收的增长而不断增强,意味着公司未来能够保持较高的增长存在一定的难度,这一点还需警惕。

2023年公司存货42亿占总资产12%(356亿),存货占总资产比例不小,2023年公司存货42亿较去年同期54亿大幅下降12亿。存货的大幅下降主要是库存商品下降所致,公司的存货周转率也有了较大的提升,表明公司在存货管理这块经营效率提升较快。

2023年公司应付账款50亿较去年同期39亿大幅增长了11亿左右,在预付款下降,原材料变化不大的情况下,应付账款大幅增加,说明公司随着营收的增长,对上游供应商客户的话语权随之增强。

估值:当前公司市盈率处于历史市盈率低估下方。

总结:

我还是引用这篇文章《系列三:中航光电竞争力分析及未来展望》当时的总结:

以上分析,过去几年连接行业规模年均11%左右的复合增长,而公司的发展速度远高于行业的发展,发展速度是其行业规模的一倍,年复合增长21%,公司之所以能够保持远高于行业的发展速度,主要是由于公司的产品具备较强的市场竞争力,目前军用市占率已达44%以上,一家独大,且毛利率常年保持在35%左右,行业内毛利率算是较高的。

毛利率高,成长快这一切竞争力的源头是来自于公司拥有较强的研发实力,且每年的研发费用都保持着较高的增长,可以说研发是企业最重要的竞争力之一。

但是公司本身商业模式固有的缺陷,由于面对下游客户是大型军工企业,议价权不高,导致了应收账款较高,以致公司的净利润含金量不高,创造自由现金流的能力也不足,那么多年对股东的回报也不足,从A股上市后累计派现金额为26.87亿元,但从市场上累计募集金额达42.3亿。

所以说公司并不是我们想象中的那么完美,这类商业模式,我称为二流商业模式,一般情况下,二流商业模式,不能创造大量自由现金流的企业我是不会轻易给予较高的估值溢价。

对于公司未来的发展我认为有可能仍会持续保持20%左右的增长,行业增速保持在10%左右,为了保守起见,公司未来的增速在15%-20%,利润增速也是如此,目前公司852亿,股价40元,PE25倍,这个估值从目前来看,并不贵,但我个人的宗旨是只有买得便宜,才能卖得便宜,20PE左右,股价30元以下,市值636亿以下,我个人的兴趣会比较大一点。

当时这篇文章《系列三:中航光电竞争力分析及未来展望》发文的时间是2023年12月6日,随着资本市场的低迷,公司股价也随之下挫,一直跌到2024年2月5日,当时最低点价格是29.66元。

通过分析完公司的这份年报,我对公司的预期增长会下降,之前判断是15%-20%左右的增长,2023年公司利润增长23%左右,现在我的判断如果能够保持10%-15%左右的增长,算是不错了,主因是应收账款增长较快,合同负债有所下降,公司对下游客户的议价权有所降低,还有公司那么多年都保持较高速的增长,基数较大,再继续保持较高速的增长,还是存在一定的压力,所以要降低下预期,30元以下是会关注,但不代表兴趣很大,如果未来有机会到了15PE左右,市值500亿左右,股价24元左右,个人的兴趣有可能会比较大。如果市场不给机会,那也只能错过,在市场里错过是常有的事,只要不犯错,少犯错,亏钱也不是那么容易的事。

本文两个星期前已经写完,没想到4月26日公司公告一季度,结果是暴雷了,营收同比下降25%,净利润同比下降24.4%,目前只是单个季度的短期调整,还是长时间的调整,还需要继续跟踪。

不过管理层表示防务领域:随着“十四五”大批量采购的产品陆续交付,现阶 段防务领域处于装备集中交付后期,且“十四五”后两年订货需求 未完全释放,受此影响公司2024年一季度规模和效益同比出现阶 段性下降。随着新研项目陆续开始订货,防务行业将进入新一轮采 购订货周期,预计全年仍将保持中高速增长。

这是我们判断管理层最有效的依据之一。

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦家居 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科 23、洋河股份 24、春秋航空 25、新城控股 26、美的集团 27、永辉超市 28、宋城演艺 29、万达电影 30、南极电商 31、中国巨石 32、恒瑞医药 33、恒逸石化 34、隆基绿能 35、健帆生物 36、中国中免 37、中顺洁柔 38、欧普康视 39、正海生物 40、涪陵榨菜 41、海尔智家 42、福耀玻璃 43、东方雨虹 44、海康威视 45、东方财富 46、生益科技 47、药明康德 48、伊利股份 49、牧原股份 50、贝泰妮 51、公牛集团 52、安井食品 53、天味食品 54、恩捷股份 55、舍得酒业 56、海螺水泥 57、华特达因 58、今世缘 59、山西汾酒 60、泸州老窖 61、五粮液 62、千禾味业 63、安琪酵母 64、中国神华 65、华测检测 66、中航光电 67、汇川技术 68、爱尔眼科 69、宁德时代 70、石英股份 71、华润三九 72、福寿园 73、一拖股份

其他:

1、财报学习课堂 2、ROE系列 3、十倍股的特征 4、企业最大的竞争力 5、资讯大全 6、资产负债表 7、利润表现金流量表 8、财务报表要点 9、ROA、ROE与ROIC的区别 10、选股器 11、如何研究公司 12、行业分析大全 13、如何投周期股 14、如何选白马股

可以在我的号对话框里输入对应的上市公司名字,系列文章就会跳转出来。

在对话框回复:电子书

有巴菲特、格雷厄姆、彼得林奇、查理芒格、邓普顿、大卫史文森、约翰鲍格尔、瑞达利欧、吉姆柯林斯、吉姆罗杰斯、霍华德马克斯、约翰涅夫、苏世民、段永平、邱国鹭、李杰、张磊、王兴、李岳、任俊杰、杨天南、陈光明、洪灏、但斌、萧楠、张坤、冯柳,等等。

我的号致力于企业价值研究,希望球友们能够喜欢、关注、转发

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!

作者:财报是一本故事书