我的新书:

编者语:不知历史,怎可知未来?

天味食品系列文章在我的对话框里输入:天味食品,就会自动跳转

系列一:一家复式调味品的隐形冠军

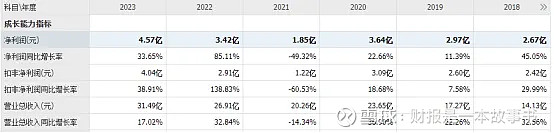

3月27日天味食品公布了2023年度经营业绩:营收31.5亿同比增长17%,净利润4.57亿同比增长33.65%,2023年整个宏观环境非常低迷,公司能够取得这个成绩还是相当不错的。

公司净利润增速高于营收增速,主要是毛利率37.88%较去年同期34.22%提升了3.66%,使得净利率14.78%较去年同期12.66%提升了2.12%,净资产收益率也由去年的8.76%提升至当前的10.99%,近几年公司的盈利能力已经有所改善。

净利率提升小于毛利率提升,主要是销售费用与管理费用增长较多所致。

公司的销售费用主要是系促销费、业务宣传费和广告费增加所致;2023年在区域拓展和新渠道开发方面加大费用投入,持续推进品牌高端化建设。

管理费用主要有薪酬总额增加;2022年实施的限制性股票激励计划,摊销股份支付费用增加;GDR 项目终止以及SAP 升级,咨询服务费增加。

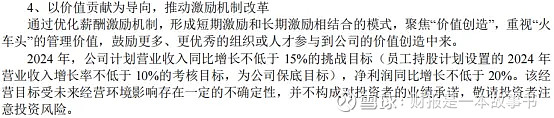

这里说下2022年的股权激励,当时是以2021年营业收入为基数,2022年营业收入增长率不低于15%,2023年营业收入增长率不低于32.25%,目前公司已经超额完成股权激励的目标。

.............

下面我们来解读下公司的资产负债表:

2023年公司货币资金4.67亿,交易性金融资产26亿,类现金共30.67亿占总资产58%(52.74亿),公司账上类现金非常充裕。

在投资中如果可以选择,应该尽量选择那些充满现金的企业。为什么?

巴菲特好友查理芒格曾说过:我们倾向于喜欢“现金泛滥”的生意。有的公司太能赚钱了,以至于拥有它的主要原因之一是你将有大量现金流入。还有另一种企业,比如我的老朋友安德森的建筑设备企业,对于他的生意他常说:你一年都在努力工作,到了年底,你的利润就在院子里生锈。因为那儿从来没有任何现金,只是更多的二手建筑设备。我们往往讨厌这样的生意。

2023年公司没有任何的长短期借款,经营十分稳健。

2023年公司的股权投资有持有待售资产1.2亿,长期股权投资3.1亿,其他权益工具投资1亿,共5.5亿占总资产10%左右(52.74亿),公司的股权投资不少。

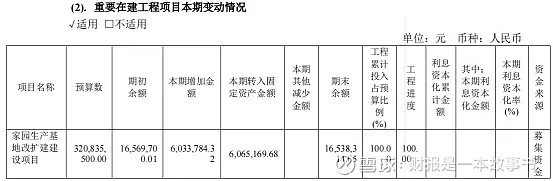

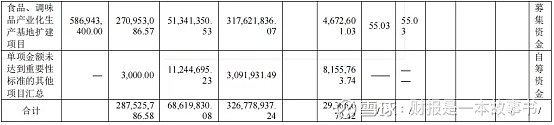

2023年固定资产10.4亿占总资产20%(52.74亿),公司资产不轻但也不算很重,2023年固定资产较去年同期增加较多,主因是在建工程基本转固,其中家园生产基地改扩建建设项目,剩下还有食品、调味品产业化生产基地扩建项目,目前进度是55%,从当前来看,未来在建工程不会大幅提升。

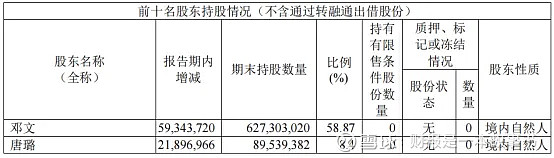

正是由于公司拥有大量的类现金,以及较多的股权投资,又没有任何的长短期借款,而且在建工程未来也不会有较大的支出,所以公司近两年在分红力度是十分高的,2022年股利支付率是70.96%,2023年股利支付率是92.65%,基本把利润都用来分红,公司大比例分红还有另一个原因,有可能跟实控人大比例持股有关,实控人邓文持有股份占58.87%,高比例持股,大比例分红会有相当数量的分红款进入到大股东,但我们小股东也能从中获益,而且实操人也没有股权质押,还是相当保守的。

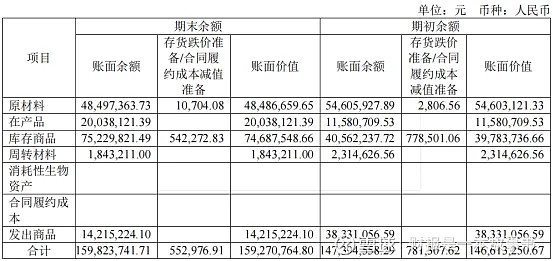

2023年公司应收账款仅0.2亿占总资产比例非常少,表明公司的渠道是以经销商为主,结算模式基本都是先款后货,非常低的应收账款表明公司对下游经销商有一定的议价权。

2023年公司的合同负债0.68亿较去年同期1.6亿大幅下降,表明经销商打款积极下降较多,意味着今年一季度营收增长会有些压力。

2023年公司存货1.6亿占总资产比例非常低,近两年公司存货周转率提升较快,表明公司在存货管理效率有所提升,我们再来看下公司的存货明细,原材料0.48亿较去年同期0.54亿有所下降,主要原因是原材料成本已经有所控制,从毛利率提升可以看出,公司已经不再需要备更多的原材料来应对原材料成本的上涨。

虽然公司原材料金额较去年有所下降,但是公司的应付账款5.5亿较去年同期3.9亿大幅增长了41%,随着原材料成本的下行,公司对上游供应商的话语权随之大幅增强。

估值:

估值处于历史估值下方。

总结:

我在解读公司2022年报这篇文章《一家复式调味品的隐形冠军》里,开头就写着:

从这里来看,公司的发展还算是相当不错的,但是目前公司的估值高达60PE,200亿左右的市值,可公司过去几年的增长:2016-2020 年营收 CAGR 达 24.51%,归母净利润 2016-2020年 CAGR 为 15.69%。目前公司估值与利润的增长可不太匹配。

之后我也给出我个人感兴趣的估值:

对于这些券商研报所做的结论,我是不太敢苟同,对于公司未来的增长预期20%左右,这点是一致的,但券商研报对公司的估值可就给得太乐观了。如果我们以茅台作为估值参照物,20%的确定性增长,市场给了茅台40PE,如果这样对比的话,大多数情况我想都会考虑茅台了,至少目前公司没有非常高的性价比,当然如果公司目前的市值是100亿左右,相当于30PE,我想这个估值就有一定的性价比,毕竟这个调味品赛道还是不错的。

2024年2月5日公司股价最低跌到10元,公司总股本10.65亿,市值106亿左右,在我的目标位区间。

通过解读公司今年年报,管理层对2024年的目标是计划营业收入不低于15%,净利润同比增长不低于20%,如果能够实现这个目标,100亿左右的市值,也就是10元左右,还是具备较高的性价比,这个观点依然保持不变。

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦家居 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科 23、洋河股份 24、春秋航空 25、新城控股 26、美的集团 27、永辉超市 28、宋城演艺 29、万达电影 30、南极电商 31、中国巨石 32、恒瑞医药 33、恒逸石化 34、隆基绿能 35、健帆生物 36、中国中免 37、中顺洁柔 38、欧普康视 39、正海生物 40、涪陵榨菜 41、海尔智家 42、福耀玻璃 43、东方雨虹 44、海康威视 45、东方财富 46、生益科技 47、药明康德 48、伊利股份 49、牧原股份 50、贝泰妮 51、公牛集团 52、安井食品 53、天味食品 54、恩捷股份 55、舍得酒业 56、海螺水泥 57、华特达因 58、今世缘 59、山西汾酒 60、泸州老窖 61、五粮液 62、千禾味业 63、安琪酵母 64、中国神华 65、华测检测 66、中航光电 67、汇川技术 68、爱尔眼科 69、宁德时代 70、石英股份

其他:

1、财报学习课堂 2、ROE系列 3、十倍股的特征 4、企业最大的竞争力 5、资讯大全 6、资产负债表 7、利润表现金流量表 8、财务报表要点 9、ROA、ROE与ROIC的区别 10、选股器 11、如何研究公司 12、行业分析大全 13、如何投周期股 14、如何选白马股

可以在我的号对话框里输入对应的上市公司名字,系列文章就会跳转出来。

在对话框回复:电子书

有巴菲特、格雷厄姆、彼得林奇、查理芒格、邓普顿、大卫史文森、约翰鲍格尔、瑞达利欧、吉姆柯林斯、吉姆罗杰斯、霍华德马克斯、约翰涅夫、苏世民、段永平、邱国鹭、李杰、张磊、王兴、李岳、任俊杰、杨天南、陈光明、洪灏、但斌、萧楠、张坤、冯柳,等等。

我的号致力于企业价值研究,希望球友们能够喜欢、关注、转发

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!

作者:财报是一本故事书