本文首发公众号:财报是一本故事书,欢迎关注!

本系列共分成三个系列:

欢迎关注系列一:复盘洽洽食品的第二条成长曲线

欢迎关注系列二:洽洽食品系列二:洽洽食品2020年年报解读

各位读者朋友们看完了洽洽食品的系列一、系列二,相信对洽洽食品有了一定的理解,现在关于洽洽食品的几个问题,我们来解读下。

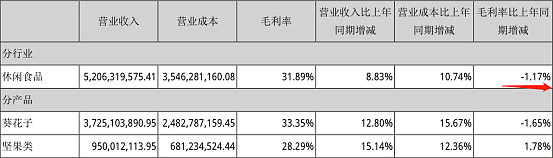

1、2020年毛利率小幅下降

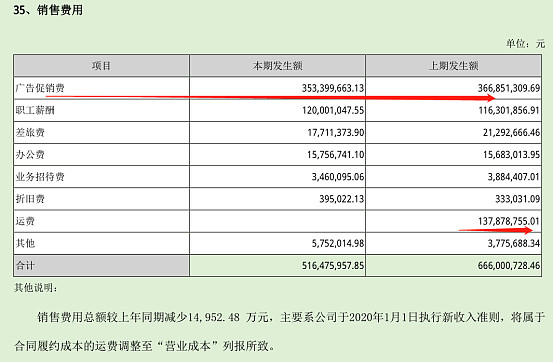

2020年公司的毛利率小幅下降主要由于公司执行了新收入准则,将属于合同履约成本运费调整至“营业成本”,如果还原回去,毛利率同比增长1.37%。

2、2020年电商发展问题

2019年电商发展迅速。

2020年电商增速大幅减缓,表明电商渠道竞争异常激烈,未来能否持续大幅增长,这个问题不好判断。

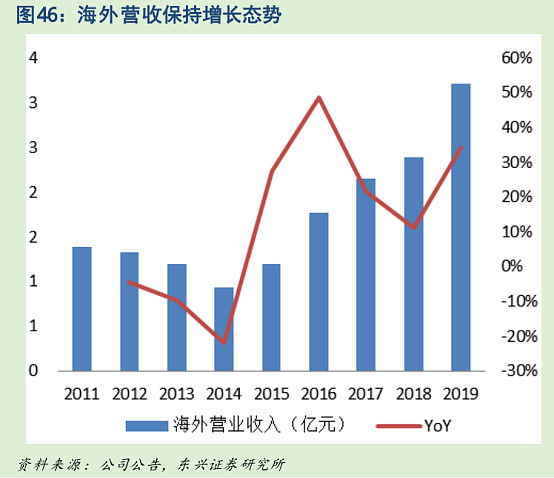

3、亮点:海外的发展

2014-2019年,海外营收 CAGR为28.02%。2019年,海外实现营业收入3.21亿,占比达到6.65%。2019年7月,公司首个海外工厂在泰国工厂正式落成投产,一期已建成两条葵花籽类产品的自动化生产线,投产后年销售额预计在10亿泰铢左右,年利润预计达1亿泰铢;二期将引进国际先进的坚果类产品生产线,开拓坚果加工、贸易、品牌、分销业务。一方面,泰国工厂助力公司实现海外产品的海外直供,减少供应半径,缩短物流周期,提高产品新鲜度;另一方面,作为踏出品牌全球化新征程的重要一步,公司将泰国工厂定位为面向东南亚市场的桥头堡,加速实现公司产能的海外布局。海外市场以泰国生产厂为落脚点,辐射东南亚市场,有望实现渠道突破。2020年海外营收继续保持高增长态势:

4、与同行业对比:

洽洽食品2020年的增长有所放缓但对比同行业,洽洽还是相当不错的。

洽洽食品2020年营收增长9.35%

三只松鼠2020年营收增长-3.75%

良品铺子2020年营收增长2.3%5

5、洽洽瓜子的强大竞争力

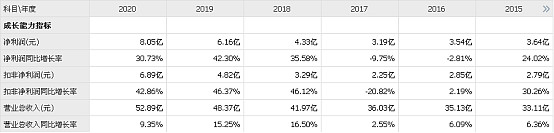

一、公司利润的释放主要是哪方面构成:从2017年开始毛利率逐年小幅提高,净利率增长迅速,净利率大幅增长,利润得到大幅释放,净资产收益率从2017年的10.74%增长到2020年20.12%

净利率的大幅增长一方面是由于毛利率的提升,另一方面是费用可以得到控制

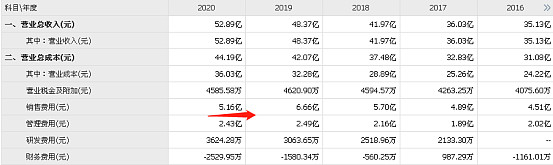

2020年公司的销售费用如果还原回去6.48亿(5.16亿+1.32亿)较2019年有所降低。管理费用变化不大,说明公司的运营管理、内部控制非常到位。

2020年随着营收的增长,销售费用没有增加,体现了公司的产品有着非常强的竞争力,这也是公司对下游客户有着较强话语权的原因。

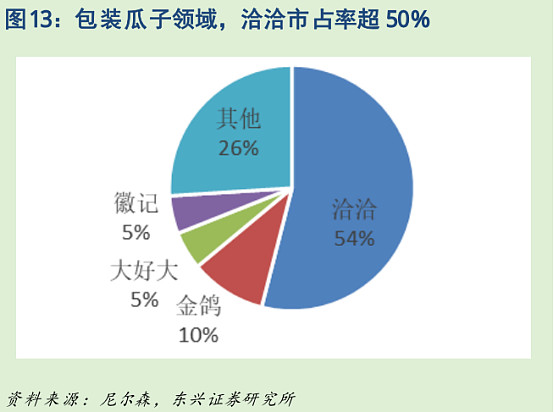

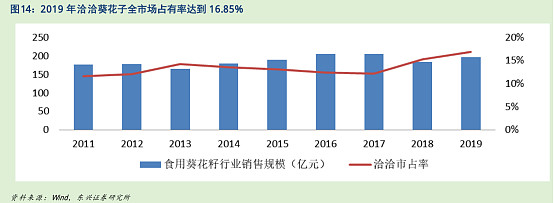

二、2019年在包装流通瓜子领域,洽洽市场份额占比超过 50%,销售规模是第二名金鸽的四倍,牢牢占据龙头地位,葵瓜子全市场占有率16.85%,从下图中可以看出近两年葵瓜子的规模小幅下降,但洽洽瓜子的市占率逐年提升,表明洽洽的市场竞争力还是非常强的。

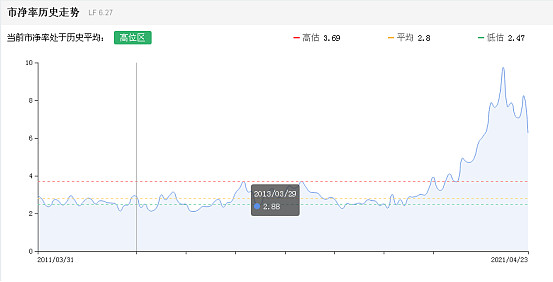

估值

估值处于历史估值上方

总结:

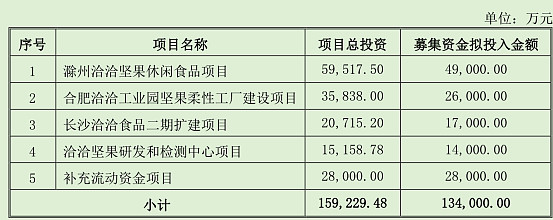

公司2020年八月发行了可转债募集金额不超过13.4亿,从项目来看基本上是投向坚果这个行业

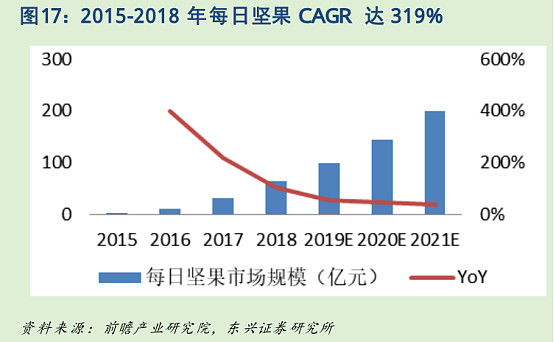

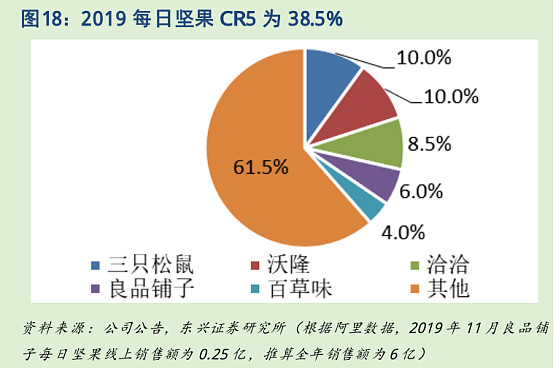

公司为什么持续聚焦坚果这个领域:2018 年每日坚果市场规模达 65 亿,2015-2018 年 CAGR 高达319%,预计未来保持 30%以上的高增态势,原因在于(1)每日坚果迎合消费趋势。(2)健康属性宣传加速周期性消费。(3)产品同质化严重,竞争格局未定,企业仍有可为。2019年,以每日坚果市场规模达100亿元为基础,CR5为38.5%,但产品同质化严重,各品牌市占率相差不大,尚无完全占据消费者心智的品牌。在开发不同口味、提高原料品质、细分消费人群、扩大消费场景等方面,企业仍有可为,预计每日坚果在 2021 年达到200亿元的市场规模。

我们再来看看这些项目的内部收益率测算

一、滁州洽洽坚果休闲食品项目

1、项目简介

本项目拟于安徽省滁州市经济技术开发区新建生产基地,项目分二期建设,项目建成后年可生产原香瓜子12,000吨、香瓜子30,000吨、山核桃/焦糖瓜子18,000吨、坚果6,000吨。

2、项目投资概算

本项目总投资为59,517.50万元,其中建设投资合计53,455.00万元,铺底流动资金为6,062.50万元。本项目拟使用募集资金49,000.00万元

二、合肥洽洽工业园坚果柔性工厂建设项目

1、项目简介

本项目为合肥洽洽工业园坚果柔性工厂建设项目,项目建成后形成年产9,000吨每日坚果、2,400吨壳坚果、2,400吨风味果仁的生产规模。

2、项目投资概算

本项目总投资为35,838.00万元,其中建设投资合计31,042.00万元,铺底流动资金为4,796.00万元。本项目拟使用募集资金26,000.00万元。

二、长沙洽洽食品二期扩建项目

1、项目简介

本项目为长沙洽洽食品二期扩建项目,项目建成后将形成年产9,000吨香瓜子、9,000吨山核桃/焦糖瓜子、3,000吨坚果类的生产规模。

2、项目投资概算

本项目总投资为20,715.20万元,其中建设投资合计18,438.20万元,铺底流动资金为2,277.00万元。本项目拟使用募集资金17,000.00万元。

从这些内部收益率来看,这些项目如果能够如预期一样,将对公司的业绩起到了非常重要的推动作用,那么作为投资者要如何评估这些项目能否如预期一样,我觉得是评估不了的,甚至连管理层也不一定能够保证。作为投资者我们只能去判断管理层是否可靠,是否有能力去实现。

我们回忆下第一篇文章:2015年创始人陈先保回归,进行内部改革,引入阿米巴,四期员工持股计划,对员工给予充分激励,2018年战略升级引入全球战略定位咨询领域品牌——里斯中国作为战略咨询合作伙伴,明确聚焦瓜子+坚果战略后,洽洽剥离低盈利的 SKU,剥离非主业。2019-2020 年营销升级,牵手华与华发布超级口号和超级符号,联手分众,广告直击消费者痛点。于2018年9月底全球战略合作伙伴峰会正式披露 “百亿规划”

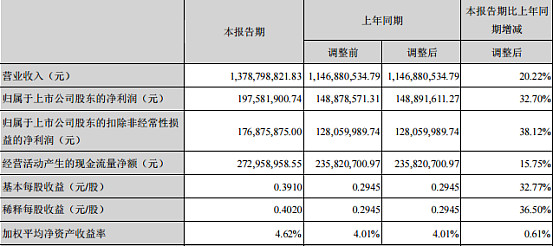

从这些动作来看洽洽管理层是有着非常高的经营管理能力,是能够不断的进化,能把洽洽成功带入了一个新的增长点。百亿计划,目前还有三年时间,2020年的营收才53亿,这个百亿计划目前来看,非常困难,不过如果营收未来能够保持15%-20%的增长,利润仍然能够持续释放,那么现在275亿市值的洽洽就说不上贵了。洽洽目前静态PE34倍,三只松鼠静态PE91倍,良井铺子静态PE62倍。从这个角度来说,洽洽目前的价格真的不算贵。2021年洽洽食品一季度刚好已经披露了,营收、净利都增长不错!

投资是一种选择,一个湿的雪,一个长的坡,一个可靠的管理层。这个是我们作为投资者终生需要寻找的对象。三者合一等于躺赢。

洽洽系列已完结。

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!

本文首发公众号:财报是一本故事书,欢迎关注!