一、募集股份情况

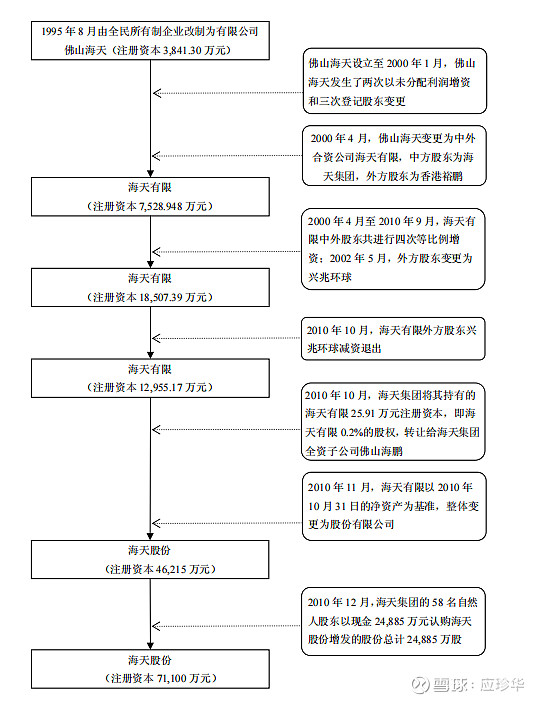

海天味业股份公司前身是1995 年 8 月创立于佛山的一家全民所有制企业,2010 年 11 月整体改制为股份公司。原公司以18.44亿的净资产折算成 46,215 万股发起设立海天味业。主要经营调味品的生产和销售,是全球最大的专业调味品生产和营销企业。公司目前生产的调味品涵盖了酱油、调味酱、蚝油、鸡精、鸡粉、调味汁等系列产品,其中酱油、调味酱和蚝油是公司最主要的产品。

海天味业于2014 年 1 月 24 日公开上市,每股发行价51.25 元,发行市盈率31.90 倍,募集资金19.21亿。发行股票数量7,485 万股。其中新股发行数额 3,750 万股,老股发售3,735 万股。老股发售指的是公司原有股东(公司控股股东、持股10%以上的股东、公司董事、监事、高级管理人员、核心技术人员等)将其于本次发行前持有的公司股份一起以51.25 元的价格卖给投资者,这部分资金不归公司所有,也就是说属于原股东(还能这样做?本人表示惊呆了!![]() 这不是管理层强制性地以31.90 倍市盈率的价格把手中的股票卖给接盘侠吗?不过反正接新的也是接,接旧的也是接,只要有人愿意接手,管他新的旧的)。

这不是管理层强制性地以31.90 倍市盈率的价格把手中的股票卖给接盘侠吗?不过反正接新的也是接,接旧的也是接,只要有人愿意接手,管他新的旧的)。

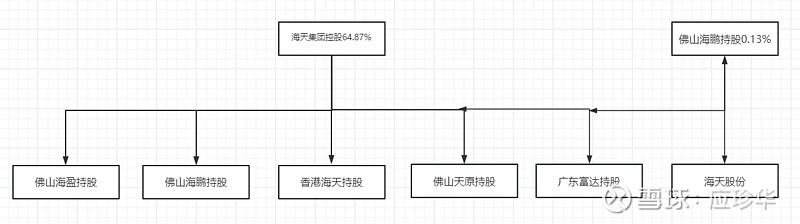

发行前总股本 71,100 万股,发行后总股本74,850 万股。发行股数占发行后总股本比例 10% 。发行人股东及实际控制人海天集团持股数量4.61亿股持股比例64.87%。另一发起人股东佛山海鹏持股比例0.2% 。庞康、程雪、黎旭晖、黄文彪、叶燕桥、陈军阳、廖少层和吴振兴为海天集团的共同控制人。

募集资金的主要用途建设海天高明 150 万吨酱油调味品扩建工程,投资金额18.56亿。

二、公司面临的风险因素

(一)原材料价格波动的风险

大豆(包括黄豆和脱脂大豆)、白砂糖等农产品是公司生产产品的主要原材料,2010年度、2011年度、2012年度和2013年1-6月的原材料成本分别占公司营业成本的54.35%、54.28%、53.08%和52.83%。根据大连商品交易所的交易数据,2010年至2013年6月以食用品质非转基因大豆为标的物的黄大豆1号商品期货最高价为5,086元/吨,最低价为3,580元/吨,最高价较最低价变动幅度为42.07%。根据中国食糖现货价格指数交易数据,2010年至2013年6月白糖最高价为7,932.58元/吨,最低价为5,070.67元/吨,最高价较最低价变动幅度为56.44%。

(二)半成品数量较大引致的存储管理风险

公司主要产品酱油及调味酱的生产周期较长,大约为 60-180 天,保质期约 24 个月,因此公司在正常生产经营过程中保有一定数量的半成品。

截至 2010 年末、2011 年末、2012 年末和 2013 年 6 月末,公司的在产品余额分别 为 4.14 亿元、4.56 亿元、6.05 亿元和 5.47 亿元,占存货的比例分别为 68.92%、64.35%、71.01%和 74.10%。如果半成品存储出现问题,不仅造成半成品的直接损失,还将对公司正常的生产销售产生影响,减少当年利润。

(三)原材料采购的风险

公司用于生产的大豆均为在我国东北采购的非转基因大豆。但随着转基因大豆进口的增加,若国产非转基因大豆的种植出现大面积减产,可能导致公司无法采购到足够原材料。

三、海天味业的历史沿革和上市后的股权结构

历史沿革:

上市后股权关系: