公司主要经营的公路:广佛高速公路、佛开高速公路、京珠高速公路广珠段和广惠高速公路。

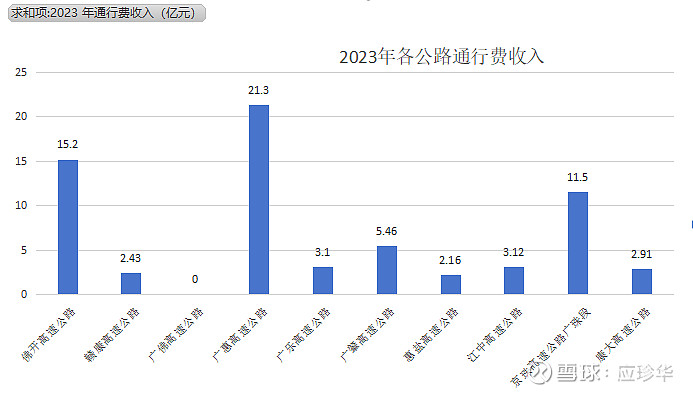

广佛高速已到期,后三条通行车辆最多,是收入的主要来源。

参股单位主要有:

公路类:深圳惠盐高速公路有限公司、广东江中高速公路有限公司、肇庆粤肇公路有限公司、赣州康大高速公路有限责任公司、赣州赣康高速公路有限责任公司。

其他类:广东省粤普小额再贷款股份有限公司、国元证券股份有限公司、 湖南联智科技股份有限公司、国电投粤通启源芯动力科技有限公司。

公司控股高速公路里程 306.78 公里,参、控股高速公路按照权益比例折算里程合计 295.88 公里。

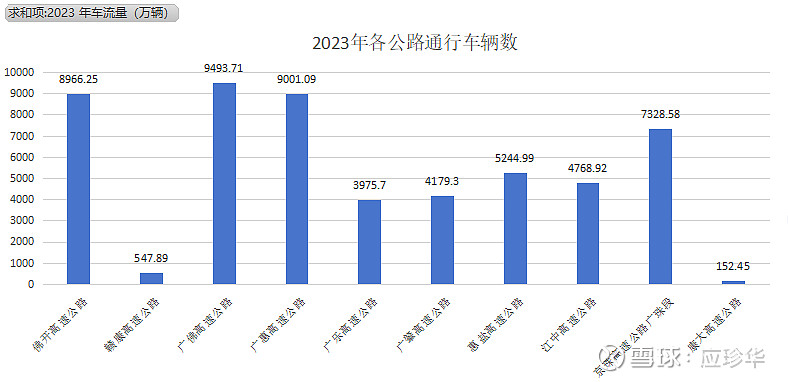

通行车辆方面:2023年各公路通行车辆已超过2019年疫情前水平。

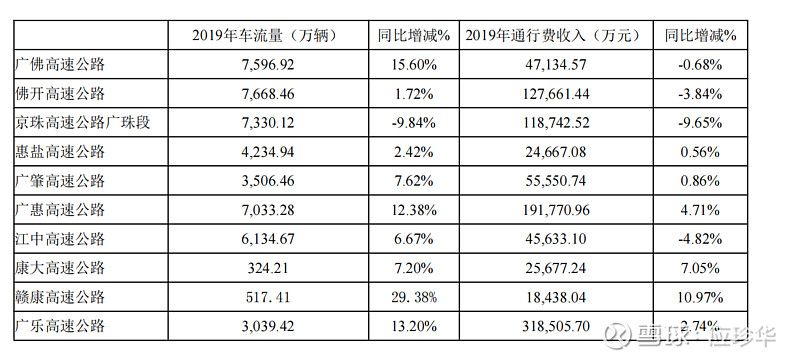

(数据来源:2019年年报)

注:广佛高速公路已到期,自 2022 年 3 月 3 日零时起停止收费。

公司2023年营收48.79亿,营业利润29.93亿,净利润22.62亿,归母净利润16.33亿。

公司预计2024 年的总体目标是: 营业收入 47.14 亿元,营业成本控制在 17.91 亿元以内。24年的营收比23年还要低,可能有一些高速分流造成的收入下降。而广佛高速停止收费,还要支付巨额的养护费用,已经支付的2亿养护费用,看省高速是否会补偿。

公司的有息负债:

债券:

19 粤高速 MTN001债券2024 年 03 月 01 日到期,债券余额67,992.71万元,利率4%,2024年需支付利息67,992.71万元*4%/4=679.9271万元。

20 粤高速 MTN001债券2025 年 03 月 17 日到期,债券余额74,940.44万元,利率3%,2024年需支付利息74,940.44万元*3%=2,248.2132万元。

两者2024年共计需支付利息2,928.1403万元。

银行借款:

短期借款:1.1亿,为信用负债;长期借款59.44亿,借款的年利率为2.75%-3.40%。

有息负债总额74.82亿,有息负债率为35%。这个比例不低了,但全国高速公路都是这种经营模式“贷款修路,收费还贷”。

其他负债:

主要是经营负债应付账款:2.14亿,其他应付款:1.5亿;

一年内到期的非流动负债8.83亿是银行借款和债券一年内的利息;

租赁负债0.13亿,递延收益4.29亿,

公司账上现金47.18亿,其中银行存款20.39亿,在控股股东子公司广东省交通集团财务公司存款26.62亿。现金占总资产的22%。

应收账款1.39亿。最大的一笔应收款来自广东联合电子服务股份有限公司,共计1.04亿。广东联合电子服务股份有限公司是控股股东的子公司,是公司的关联方,应该不存在收不回来的情况。

其他应收款0.89亿,其中有个2.21亿的应收款,是广佛代为支付的管养支出。因广佛公路于2023年已停止收费,其代为支付的管养支出需进一步明确,本着谨慎原则,为避免对利润造成影响,已全部计提坏账准备。

参股单位的收益:

几家联营单位的长期股权投资期初账面价值29.23亿,2023年获得了2.15亿的投资收益。

其他几家占比小的公司投资(其他权益工具投资)获得0.71亿投资收益。

以及两家公司的股权投资(非交易性权益工具投资,以公允价值计量且其变动计入当期损益)2023年获得245万的投资收益。其在持有期总共收到60万的分红,也计入投资收益。这个投资收益很少,可以忽略不计。

也就是几家参股单位收到的投资收益2.86亿左右。这个收益不算多,但也胜过没有。

准备或已经在扩建的公路:

目前在建工程有19.6亿。公司目前涉及的在建工程有广澳高速、佛开高速、九江大桥、赣深高铁等。

工程最大的广澳高速公路南沙至珠海段改扩建,预算金额137.35亿,目前只完成了12%,2023年增加投资近11亿;

其次是佛开高速的扩建,这个规模就小多了,目前完成了80%多;

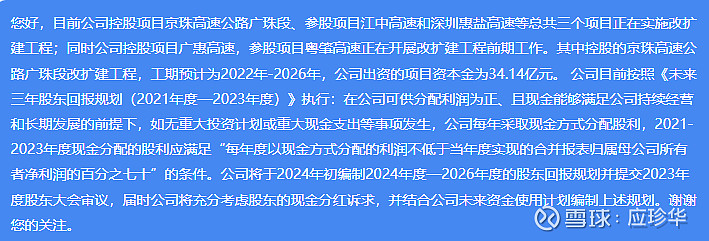

同时,公司在互动平台提及京珠高速广珠段、中江高速和深圳惠盐调整三个项目正在实施改扩建;广惠高速、粤肇高速开展改扩建前期工作;

其中广澳高速公路南沙至珠海段路线呈南北走向,起于广州南沙区黄阁镇坦尾枢纽立交,与莞佛高速公路相接,经广州市南沙区黄阁镇、横沥镇,中山市三角镇、民众街道、港口镇、火炬开发区及南朗街道,止于中山市翠亨新区南朗街道珠海收费站,拟改扩建里程约50.426公里。

广澳高速南沙至珠海段是于1999年12月建成通车,是第一条由内陆直接通往澳门地区的高速公路。随着交通量的快速增长,改善通行服务能力成为迫在眉睫的民生大事,急需实施改扩建。

该项目建设工期为5年,预计2027年年底建成通车,将加强广州南沙、中山、珠海三地交通联系,为粤港澳大湾区互联互通赋能提速。此路段建好后预计会产生较好的经济效益。

中江高速改扩建项目由原定的2021年6月开工提前至2020年底开工建设。计划于2024年与深中通道同步通车。

惠盐高速公路深圳段改扩建工程项目已于2022年7月份完工,10月份完成交工验收。收费期限为25年,即2022年2月12日起至2047年2月11日止。

京珠高速广珠东段的改扩建对车流量的影响不大。

粤高速确实没有太大的成长性,陆续会有公路到期,扩建需要巨额的资金投入,如果持有的话也只能当做稳定的长期债券了。A股现在也已经不低估了,B股可能还好些。2024年每股分红0.547元,A股按休市前一天的收盘价计算股息率大概是5.47%,B股大约是8.64%。算是高股息分红股。