一、基本数据分析

(数据来源:企业年报)

2023年营收55.16亿,比去年增长13.69%,净利润22.31亿,比去年增长59%。去年因为疫情封控的原因,基数很低,所以今年增长数字高并不能说明什么。

分众营收和净利润的峰值是在2021年,分别是148亿和60亿。疫情之前一直是快速增长,直到被疫情打断。

年底的业绩预告营收是48-49亿,扣非净利润是43-45亿,低于年初的业界预期。说明大的经济环境还是不好,可能分众已经尽了最大努力,但很多行业仍在低谷期。

(数据来源:企业年报)

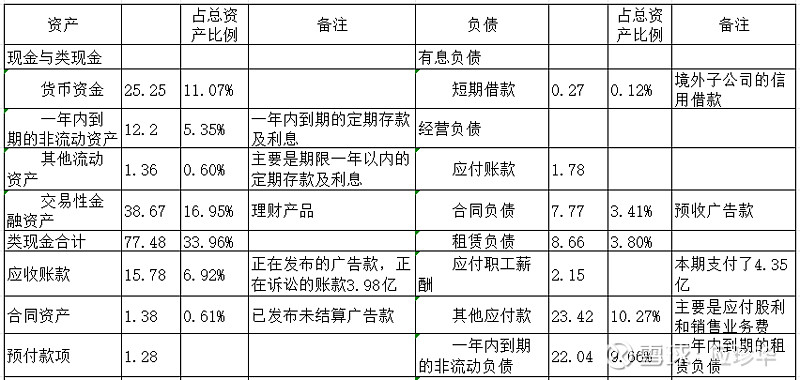

货币加上能迅速变现的理财产品是77.48亿,大约占总资产的34%。加上股权基金投资27.87亿和一年以上的定期存款24.87亿,总共有130.22亿,占总资产的57%。也就是说分众的资产一半以上都是钱。这是用原值30亿的固定资产创造的,这30多亿的固定资产已经折旧了25亿,现在账面价值只有不到5个亿,如果后继不再购入新设备,有可能全部折旧完,如果不算上32亿租赁的设备,那就真成了皮包公司了。

应收账款账面价值15.78亿,余额是38.97亿,已经计提了23.19亿的坏账准备,计提比例将近60%,其中已经有风险迹象的20亿计提比例将近100%,这个计提比例是相当大的。按照今年信用减值损失有0.5亿的盈余情况来看,有可能今年计提的60%比例的坏账准备在明年有部分有收回的可能。这是资产这一端。

负债端,基本没有有息负债。只有个0.27亿的短期借款,是韩国子公司信用借款,利息很少。其它的都是经营负债,最大的两笔是其他应付款和一年内到期的非流动负债。其他应付款23.42亿,其中应付股利12.24亿,销售业务费8.39亿。

2023年有两次派息,期初的每股0.14元+期中的0.28元=0.42元*总股本144.42亿=60.65亿,已经派发了48亿,还有12亿没有派发。这个暂没派发的可能是员工持股的那一部分。

去年多派发的股利部分来源可能是原本用于回购的资金。公司原计划自2022年10月起用不少于4亿,不超过8亿的资金回购股票用于员工持股计划,但此后基于市场判断终止了回购计划。可能用这部分钱多发了股利,其实也相当于变相执行了回购并用于员工持股方案,只不过,其他的股民也跟着沾了光,多享受了一次分红。

扣掉这应发的12.24亿股利,大头就剩8.39亿的销售业务费,加上一年内到期的租赁负债22亿,总共30亿左右的经营负债,占总资产的13%左右。与77亿的类现金比,这点负债不算什么,负债端还是很让人放心的。

总的来说,数据表明分众整体经营已经从去年的低谷中走了出来,并逐渐向好!

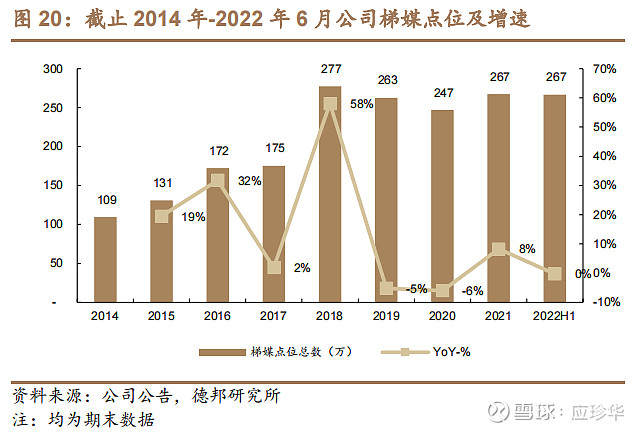

二、媒体点位

(数据来源:企业年报)

分众的媒体点位数,因与新潮竞争于2018年扩张到最高,2019年后不断优化略有下降。今年的媒体点位总数比去年同期略有增加,其中电视媒体比海报媒体增幅大,电视媒体中一、二线城市又比三四线城市增幅大。这应该说明分众的业务重心应该还是在一二线城市。境外媒体点位数虽然增幅大,但总量并不多,可能说明海外业务并没有大的起色。

半年报中也提到“未来,公司将积极有序的加大境内及境外优质资源点位的拓展力度”,

这表明公司会在经济逐渐好转的情况下慢慢扩大境内外的媒体点位数,特别是优质点位。如果未来经济好转,并且企业顺利完成以上任务,拿下更多更优质的媒体点位,获得更多的广告主的话,分众的盈利增长还是非常值得期待的。

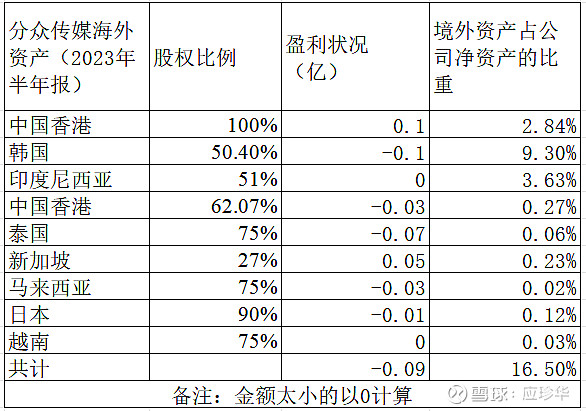

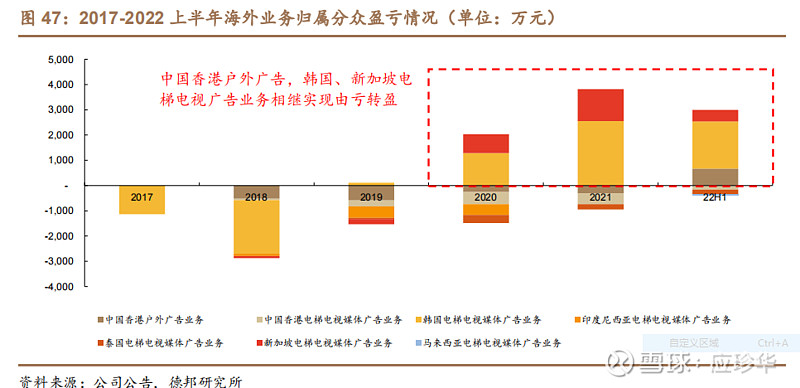

三、海外业务

(数据来源:企业年报)

分众在东南亚大部分国家有布局,没有进军欧美国家。这可能涉及到分众的商业模式问题,可以另起一篇文章探讨这个话题。从分众2023年的半年报来看,海外的资产已经占到了总资产16%以上了,这个规模不算很大,可也不算很小了,但除了香港略有盈利外,其他国家基本上都还是处于亏损状态。

公司是2017年开始拓展海外业务的,自2020年开始部分国家扭亏为盈,从2023年上半年的数据来看,感觉海外业务数据不会比2022年更好。结合企业半年报要在未来加大境外优质点位的拓展力度来看,分众会继续深耕海外市场。如果海外市场发展顺利,又会是另一个值得期待的增长点,当然这仍然需要公司继续付出不断的努力。

参考文献:

《分众传媒首次覆盖报告:当风轻借力,一举入高空》德邦证券 马笑