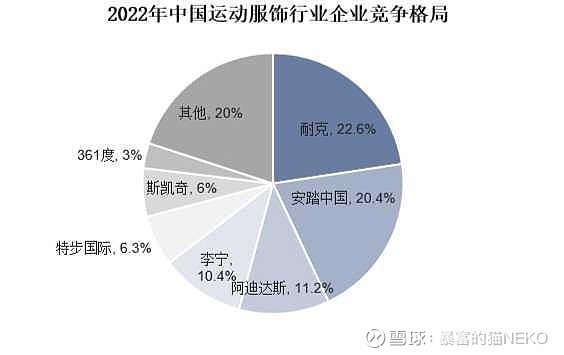

22年安踏市占率20.4%,与22.6%的耐克仅相差2个百分点。从营收来看,22年和23年安踏收入已超耐克中国,问鼎运动服饰中国市场总龙头。

以新疆棉事件为分水岭,国潮之风兴起,竞争格局逐渐变得明朗。

安踏的扣非利润从18年的34亿增长到了23年的89亿,5年增长2.6倍,23年更是创下了57.8%的增速,国产替代按下加速键,预计在未来几年内会继续拉开与耐克中国的差距。由于roe稳定在20%以上,长期持有的收益率将会接近20%到30%。

安踏净利率23年创下近6年最好成绩,毛利率再创历史新高,护城河非常深。与李宁的单品牌模式不同,安踏主打多品牌共同发力的模式,14年收购濒临破产的斐乐之后开启了第二增长曲线,近年又收购各种品牌,形成了8大品牌的竞争格局,力压一众品牌,开启第三增长曲线。

公司目前的股息支付率50%,股息率为2.2%,重要股东持股50%以上,有较强的分红动力

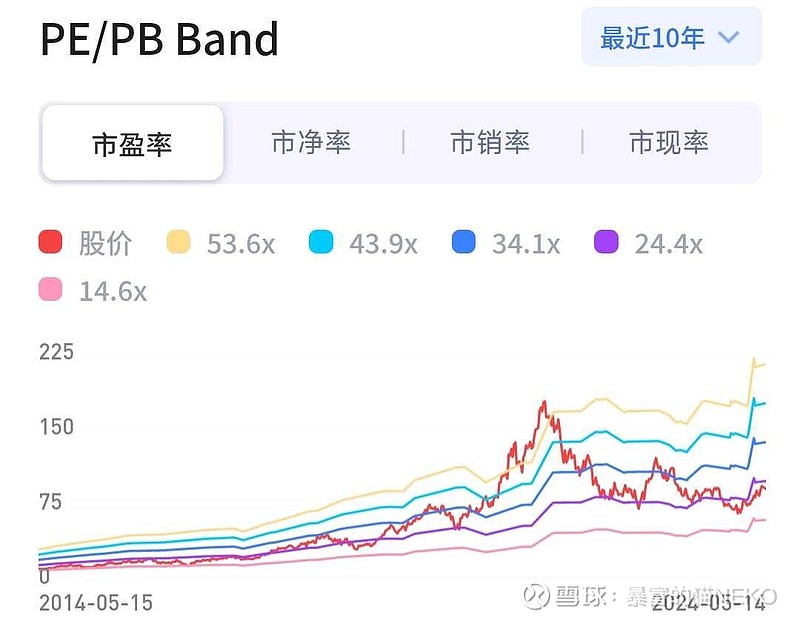

目前安踏体育PE仅22.5倍,PE估值通道显示安踏处于历史低位,如果本轮牛市再次给到80倍PE,结合公司今年以来的高增长,股价有望冲击350元的高点