首先先复制几段笔者认为兖矿能源集团股份有限公司在2022年度业绩说明会会议纪要上重要的几点,后面再用分红角度出计算成本。

业绩说明会会议纪要

1- “我们认为,近年以来国内外煤炭供需紧张的根本原因在于供给端的因素。从供应端看,长达十余年的资本开支下行(海外从2008年以来,中国从2012年以来长期下行),导致国内外产能释放不足,中国政府的碳达峰、碳中和目标以及ESG因素,压制了国内外对煤炭资产的投资积极性,未来新增产能受限,同时,地缘政治使国际能源供应存在不确定因素,导致需求有弹性而供给无弹性。从需求端看,经济发展伴随能源消费量上升,加之天然气供应不稳、清洁能源存在随机性、波动性、间歇性的缺点,2022年我国煤炭消费量占能源消费总量的56.2%,比上年上升0.3个百分点,实现了近十年来国内煤炭消费比重首次出现回升。煤炭供需因素短期不容易解决,未来3-5年煤炭行业的供给短缺问题仍将存在,煤炭价格将继续保持高位运行。”

2- “对于全球煤炭市场而言,中国客户对澳洲煤炭的回流意味着国际煤炭贸易流通的物流供应链更加高效。这意味着中国客户将支付更少的物流成本来购买海运煤炭,而澳大利亚煤炭生产商可以通过更高效的供应链获得更高的海运价格。”

所以并不是因为消费端的问题,用电的问题,煤炭价格的问题导致股价下跌或上涨,因为以上三个问题都是果。因是啥?根本性出发的因,就是供给端因素,如长期资本开支下行导致产能不足。

而澳洲煤炭问题一直有散户在议论纷纷,但它是否会影响到国内的煤价?这一点管理层只字未提。只提出:中国客户将受益于降低的物流成本。因为澳大利亚离中国较近,运输煤炭所需的时间和费用较低。这意味着中国客户在购买澳大利亚的海运煤炭时,相比购买其他国家的煤炭,将支付更少的物流成本。

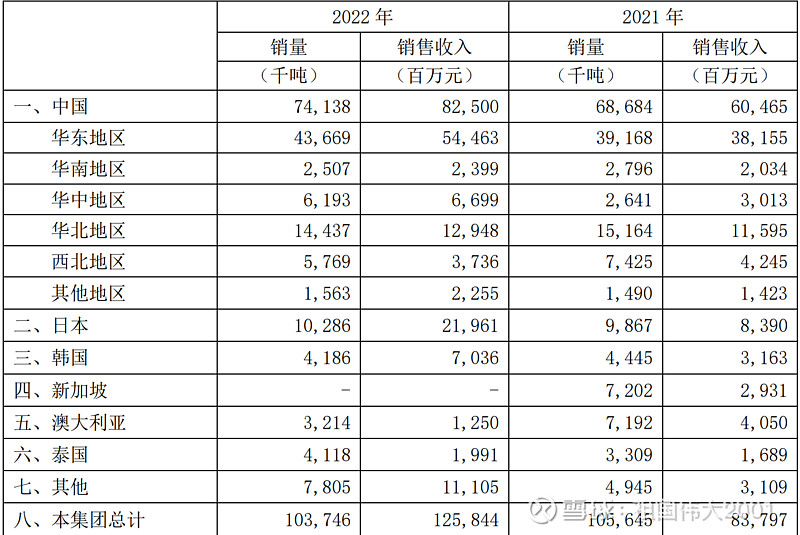

其次,澳大利亚煤炭生产商也将受益于这种回流。由于供应链变得更高效,澳大利亚煤炭生产商可以以更高的海运价格出售煤炭。这对澳大利亚煤炭生产商来说是有利的,因为他们可以获得更高的利润。2022年总计1亿吨的销售额,澳洲销售只占了321万吨,反而兖煤澳洲的业务有很高的增长空间。

分红

笔者数学不好,以下是粗略计算的结果。

2022年度派息政策为:每10股送红股5股,并派发现金股利43元(含税)(其中:现金股利30.7元,特别现金股利12.3元),预计共派发现金股利约213亿元(含税),占2022年度归母净利润的约70%。每股盈利6.3

假如兖矿能源的股价为34元除权除息。那计算如下:

34-4.3=29.7元 29.7÷(1+0.5红股) =19.8元为除权除息后的价格

旧股份总数为 49.48 亿股 每股盈利为 6.3 元

根据股权摊薄法,每股盈利等于净利润除以股份总数。因此,旧股本对应的净利润为:

旧股本净利润 = 49.48 亿股 × 6.3 元/股 = 311.484 亿元

接下来,我们需要计算新股份总数。由于a公司的股本变为74.23亿,因此新股份总数为74.23亿股。根据股权摊薄法,新股本对应的每股盈利为:

新股本每股盈利 = 308 亿元 / 74.23 亿股 = 4.14 元/股

因此公司股本变为74.23亿后,每股盈利为4.14元

股息

每股盈利4.14元是一个美好的假设。为何,2023年会比2022年业绩要好?也不是没可能,既然管理层打了明牌说明,煤炭一直是供给端的问题,这也是为何国家要如此保供。

那打一个不太离谱的假设,2023年赚280亿吧退一万步来说。

每股盈利 = 280 亿元 / 74.23 亿股 ≈ 3.77 元/股

3.77再乘以最低分红比率50%,为1.885元一股

所以除权除息后价格若为19.8,那对应2023假设的股息率为9.5%。笔者还没算上股东将会多出0.5股的假设。所以现阶段兖矿能源是否便宜,属于价值投资呢?

煤炭价格是否会下跌这种假设,见仁见智。既然作为散户,我又何德何能可以预测那么大的一个市场。管理层开了声明,说明了他们对煤炭的看法,我选择相信。