原创 勤奋好学的宝哥 2024-04-13 20:31 江苏

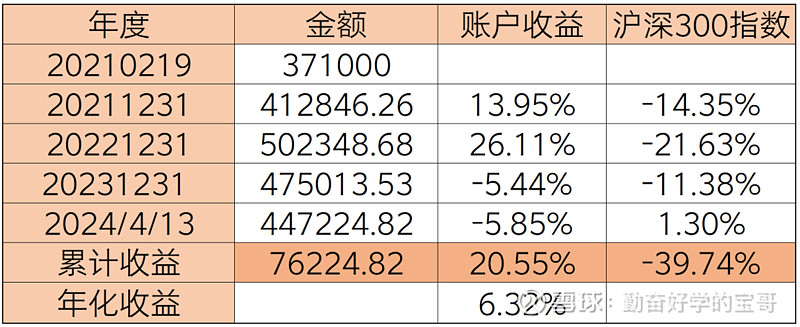

截至20240413账户收益

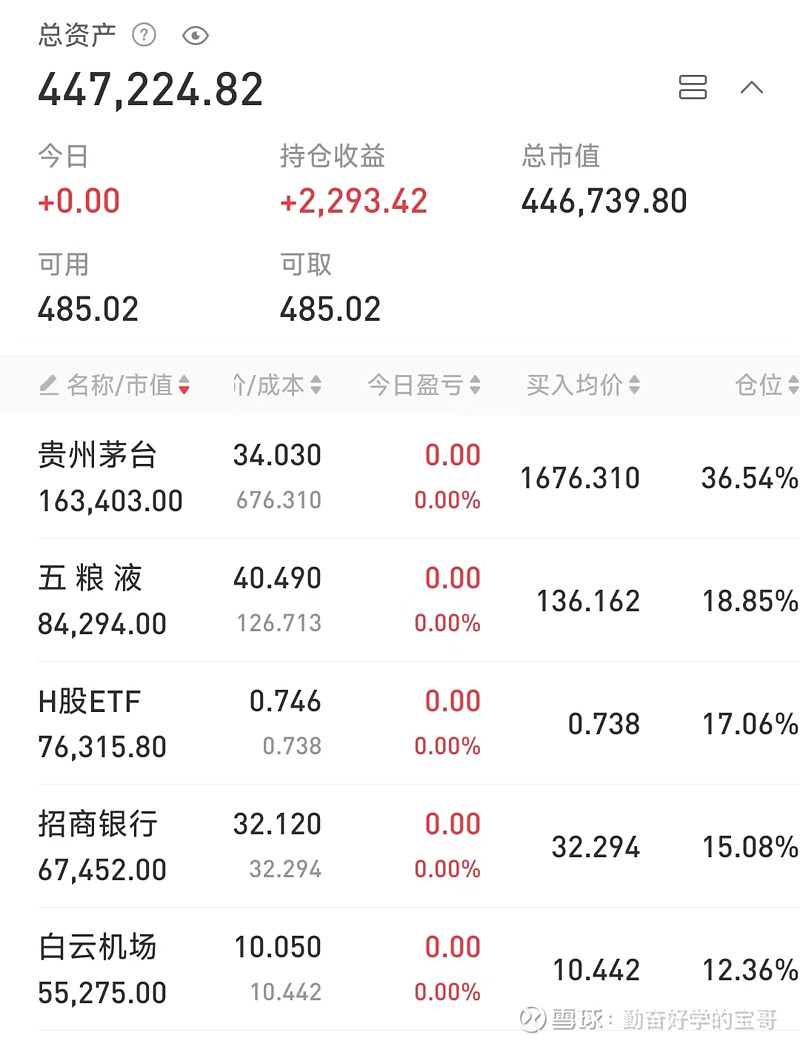

截至20240413持股明细:

这两个星期做了一些调仓,持仓更加集中。

还是要再次说明一下这个实验账户:

这个账户的初衷是类似一个老人的退休账户,所以在选择上都是会选择相对低估且有确定性的公司,目的是跑赢银行定存理财收益,因为这笔钱原本的用途是放置于银行账户做养老定存使用。

因为这个账户不会新增资金也不会使用杠杆,可以理解成一个封闭的账户,有时候遇到确定性更高的机会的时候,就会卖出原有持股,或者有些持股的基本面发生变化。

不过尴尬的是每次调仓总是卖掉的涨得比较好,留下的比较差。

今年的市场行情确实比较极端,CPI价格指数对于消费板块的影响确实很大。资金进入了更多在终端价格端稳定或者成本有预期下降的行业当中。

但这里面很多公司从长周期的范畴看,已经超出了自身的能力圈。

本周写了两篇小记:

一篇是关于投资还是投机?什么是投资最重要的?

另一篇是关于公司确定性。从长期角度评估一家公司第一步看什么?

主要是写给自己看,让自己不要忘了投资的最基本原则。

其实以投资房产举例更能够让我们理解这些基本原则。

在2013年左右,很多住宅的租金可以达到5%,而银行的贷款利率是3.8%,这时候如果以这样的价格买入优质地段的房屋,想法就是简单的用一笔钱来取得租金收益,比存在银行收益率更高,这个思考方式就是投资。

而到了2019年的时候,很多人的投资变成了买入这个房产后,可以以多少价格转手给别人,而不在乎这个房屋到底可以产生多少现金收益,那么这就是在投机。

这两种思维方式,第一种既可以享受到跑赢理财的收益,同时还享受到了房价上涨的红利,而第二种恐怕现在首付已经归零。

其实投资就是一直不断等待第一种这样的机会。

从3-5年的角度来看,A股优秀公司处于这样的机会。

在市场低迷的情况下,我们应该拿住优秀的企业,只要公司的营收和利润不断增加,公司分红同步增加,这就足够了。

如果我们有可持续的收入,那么市场低迷反而是件好事。

最后来说说贵州茅台的年报。

贵州茅台的基本面在之前的文章中有写过:

https://mp.weixin.qq.com/s/pac5G7yyuZ5lDKE5tssfXA

2023年营收及盈利情况如下:

公司各方面可以说是一如既往的的优秀,基本属于不需要细看的公司财报。

字里行间都透露超大款印钞机的本质。

产品:还是不可替代同时让人渴望

供需:还是供不应求

量价:都在提高。不过涨价幅度2023年幅度小于2022年,相信在提价后会在2024年有所体现。

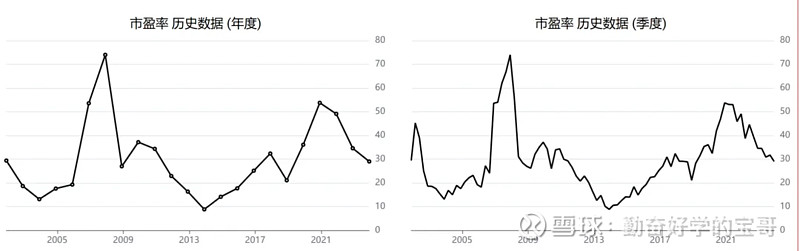

估值:

最新市值是2.05万亿,去年赚了747亿,回报率是3.6%,从单纯一年的角度看投资茅台是不划算的,至少从机会成本的角度看没有超额收益。

在过去十年内,贵州茅台的持续经营市盈率最大值为 69.89, 最小值为 8.17, 中位数为 30.08。

现在的市盈率为27.5。

对于茅台来说如果PE能够买得越低,自然整体的收益率会越高,只是这样的机会很少。

茅台如果未来可以保持15%的增速,10年意味着其整体收益率(赚的钱/投入的钱)为73%,年化为7.3%,

如果未来保持10%的增速,年化5.7%。这没有考虑估值的变化。

估值上如果15%增速,意味着10年后茅台的净利润大约在3000亿,如果给到PE20就是6万亿,是现在估值3倍的涨幅。按照7%做一个折现,打一个对折,已经是150%的涨幅,年化15%。

所以茅台最有价值的地方在于确定性和量价的提升。

除了茅台的所有公司我都希望股价可以涨上去,唯独茅台没有这个诉求。

其实最头疼的应该是茅台一直处于中位数PE,然后不断用成长来消化过高的PE。

声明:股市的风险非常大,这只是实验性质的一个实盘展示,作为投资历程的一个记录,里面的每只股票都有下跌50%的可能性,而且这笔资金是在三五年之内都用不到的资金,所以不存在被迫卖出的可能性。

<End>