先附上最近的走势

长债

在哈利布朗的永久投资组合中,建议配置的债券剩余期限不得低于25年,但是场外最长的债券etf,我只找到了7-10年国开债。

有没有一种方法,能够使得7-10年国开债,达到和场内30年国债etf差不多的效果?

在回答这个问题之前,先要明白债券定价原理。

1962年迈尔奇最少系统提出来债券定价五原则:

定理1:债券价格和债券收益率之间反方向运动

定理2:在给定利率水平下,债券价格变化直接与期限相关,期限越长,债券价格对到期收益率变动的敏感程度越高。

定理3:随着债券到期时间的临近,债券价格的波动幅度减少,并且是以递增的速度减少;反之,到期时间越长,债券价格波动幅度增加,并且是以递减的速度增加。

定理四:对于期限既定的债券,由收益率下降导致的债券价格上升的幅度大于同等幅度的收益率上升导致的债券价格下降的幅度。

定理五:对于给定的收益率变动幅度,债券的息票率与债券价格的波动幅度之间成反比关系。即息票率越高,债券价格的波动幅度越小。

影响债券价格因素有很多,但最主要的是利率变化产生的风险。

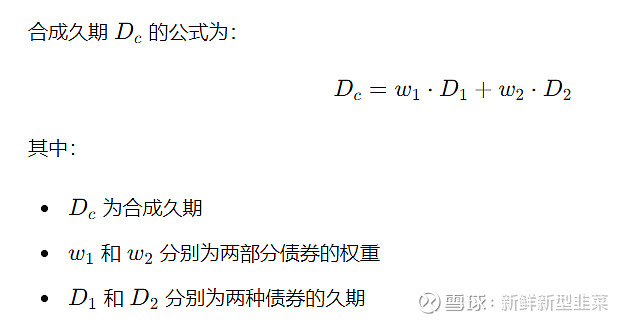

为了使得7-10年国开债(以下简称10年期国债)和30年国债etf效果差不多,尝试使用两个债券配平久期。调整长债和短债(现金)的比例,使其合成的久期接近30年期国债的久期。

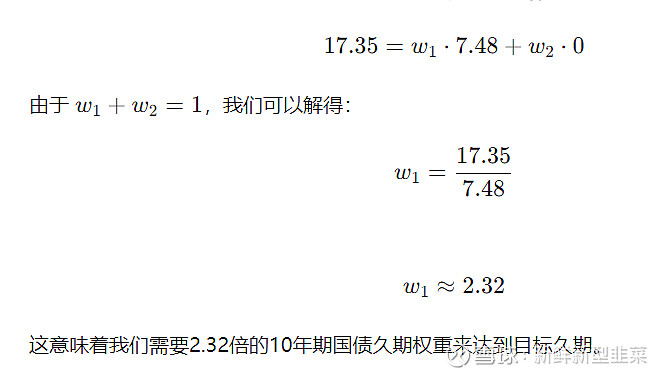

截止6月19日,剩余期限为29.34年23国债23现价为110.64元,修正久期为17.35.

剩余期限为8.940年23国债12现价为103.000,修正久期为7.48

我们的永久投资组合中,现金25%,长债25%,放在组合中,现金削弱了长债的久期,30年国债久期大约20,现金的久期为0,也就是说最后组合的久期大约为10,是个比较合理的选择。

由于场外配置,也没有足够的本金,无法使用各类衍生工具,又不想改变股票和债券的配比,于是只有拍脑袋决定了。

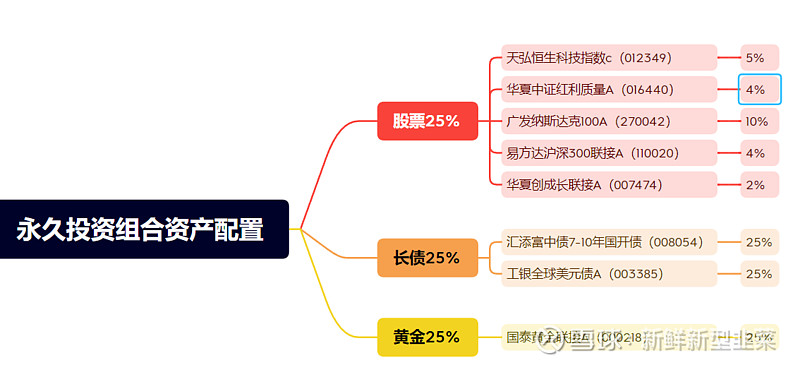

新版永久投资组合债券方面,放弃现金,配置25%汇添富中债7-10年国开债A(008054),25%工银全球美元债A,

现在美国继续加息的概率不太可能,买美债或许是不错的选择,参考公众号不在此山中,工银全球美元债的加权久期有8,.基本是债券基金最长的久期。要想达到长久期的效果,还是要超配。

股票方面:

虽然永久投资建议不预测,但本人还是选择核心+卫星的做法。

最新永久投资配置