个人认为格局红利和产品优化,依然是主导逻辑。

2021Q1振华并购民丰完成后,行业格局改善,业内大多数公司日子变得好过了些。尽管我们2021Q1-Q3并没有看到产品价格大幅上扬,然而再也没有像以往打价格战了。局改善的最大受益者无疑是龙头企业——振华。

看公司业绩预告,2021年净利率也达到了历史最高水平。

这里值得注意的是,2021年原材料价格大幅上涨,最典型的是重要原材料之一纯碱价格。这种情况下公司净利率创新高,这意味着两点:

1)看前三季度毛利率,综合毛利率相比2020年是下降的,但净利率基本持平,体现了产品结构优化、规模效应、协同等方面的积极表现。

2)尽管作为化工股,很多公司2021年业绩大幅增长,主要受益产品涨价。然而对于振华股份来说,并非如此,一定程度上,还是受损的,因为公司的产品价格上涨滞后。

基于这两点我们再看2022年,协同效应和格局的改善对公司盈利能力的推动,在2022年大概率还会持续。2021年四季度开始持续涨价,原材料成本开始波动,也有利于公司提升盈利能力。因此总体来看,2022年公司的盈利能力会继续扩张。

从短期来看,12-1月作为行业淡季,产品并未明显降价,目前旺季即将来临,量价齐升的局面有望来临。

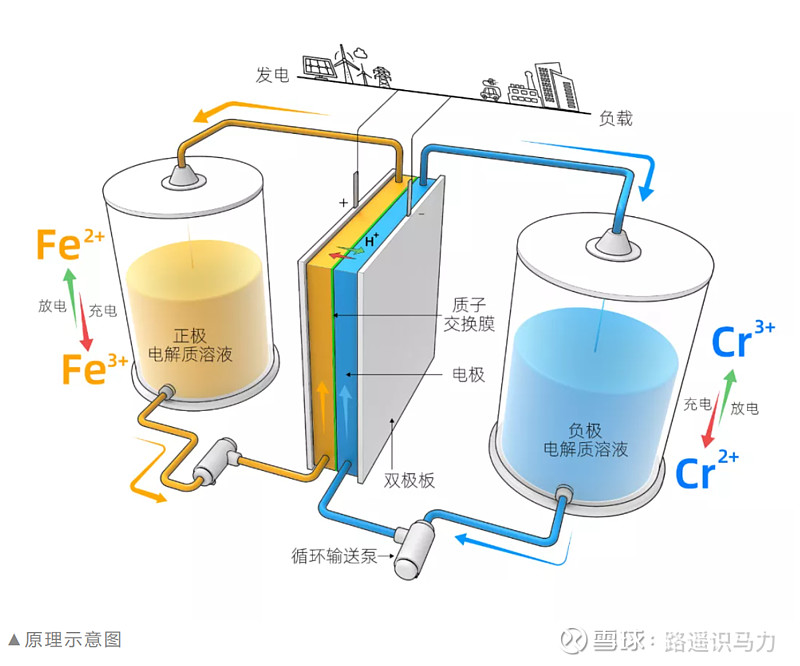

另外不少人关注铁铬液流电池电池,谈下个人看法——打开铬盐需求空间的重要契机,有待产业进一步发展。

先看“国家电力投资集团有限公司“公众号在1月29日发布的《“容和一号®”铁-铬液流电池首条量产线建成投产》一文中做了科普级别的详尽介绍。

1、铁铬液流电池特点——储能时间最长、最安全的电化学储能技术之一

该技术的电解质溶液为水系溶液,不会发生爆炸,可实现功率和容量按需灵活定制,且具有循环寿命长、稳定性好、易回收、运行温度范围广、成本低廉等优势,完全符合我国大规模、长时间储能需求的新型电力系统。

2020年底,国家电投成功试制“容和一号®”大容量电池堆,并在河北张家口战石沟250kW/1.5MWh示范项目上成功应用。截至目前,该示范项目已稳定运行近400天,完成200余次充放电循环,经受了张家口地区-40℃的极寒考验。

2、公司计划在内蒙古霍林河启动全球首个兆瓦级铁-铬液流电池储能示范项目建设,预计今年年底投产。该项目投产后将再次刷新全球铁-铬液流电池储能系统最大实证容量纪录。

从这篇文章上看,基本可以认定,铁铬在技术上基本已经走通,并在已经走在产业化的道路上,至于能否大规模产业化,还有待验证,这或许,需要国电投这类实力大型央企的开拓,也需要像振华股份这样的材料企业努力。

铬盐市场空间小,这是令人诟病的一个点,然而铬盐有很多优秀的基础属性,比如耐高温、耐磨等,作为基础材料,通过研发和 技术进步,不断拓展应用场景,这本就是铬盐行业的发展趋势逻辑,而当下,随着3060双碳战略,中国新能源结构的大转变,铁铬作为其中可能的技术路线,无疑为铬盐行业发展,提供了一个历史级别的发展机遇,值得期待。