申明,此文为个人观点不构成投资建议。

短短半个月,跟谁学已经暴跌了70%,这里有大家津津乐道的Bill基金的爆仓因素,也有这个股本身的高估因素,还有一些来自于对财务造假的风险预估。我们都说投资需要研究三个方面行业,公司,管理层。那么我们就从这几个方面逐一分析,讨论。

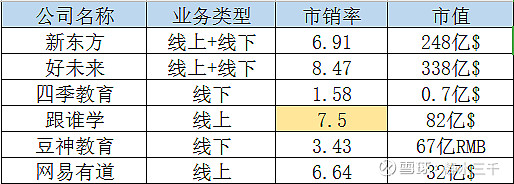

第一,我们看市场估值。

在线教育行业目前属于各家公司拉山头扩张阶段,抢占市占率作为首要目标,因为销售费用的高企,绝大部分企业都是亏损状态, 在目前的阶段,PS(市销率)更能反映企业的市场拓展情况。

纵向历史比较:跟谁学PS:7.5,已经处于历史估值底部。

横向类似企业比较:市场给予线上业务企业较高的估值,一个是能进行全国覆盖,第二个是能够做到轻资产运营。跟谁学PS:7.5,在线上教育企业中,已经不属于高估企业。

第二,我们看看财报健康度。

跟谁学总体负债率不高,而且有足够的现金流。在国家政策收紧的前提下,行业将会进一步集中,掌握大量现金的企业将会生存下来。

当然跟谁学现金部分,有很大一部分来自于短期投资,这个是从去年第四季度开始,以目前美国股市的走势,应该不容易减值。

第三,我们看看公司的历史和基本面。

2014年到2016年,跟谁学以“电商淘宝”模式做教育业务:作为一个“连接教师、教育机构,与学生的服务平台”。期间,跟谁学平台曾引入“15万多老师、上万家机构”入驻,当时主要收入来自B端会员费(服务B端和教师端)。2017年是跟谁学“转型关键时期”,从“ToB”平台服务商,转型C端在线教学辅导平台,跟谁学发力ToC直播大班课程业务。

跟谁学目前主营业务是服务C端学生的K12(小学、中学)在线教育公司,主要营收来自ToC K12教培课程服务。其他收入来自外语、专业课程和兴趣课程。

跟谁学过去的成功被归结为两大“秘笈”:名师直播大班课和私域运营,前者降低了企业教学运营成本,后者为公司大大节省了获客成本。

以下数据引用于网路研究报告,历史数据。

对比学生方面的经营数据,考量的主要是三 个方面,一是学生增速、二是引流效率、三是短期内增长的确定性,根 据这三个方面,我们将上述公司分一下类别:

学生数量增速快的前五名:跟谁学、好未来、朴新教育、精锐教育、新东方在线;

全国化引流效率高的前五名:卓越教育集团、新东方、精锐教育、好未 来、跟谁学;

整体来看,学生增速较快、引流效率较高,且未来增长较为确定的,是 好未来、跟谁学两家。

第四,我们看看在线教育行业预期。

网上学习,提供了快速的学习模式,降低了学习成本,提高了学习的广泛性,是将来大教育发展的必然方向。预计未来3-5年市场规模增速保持在20%左右,增速持续降低但增长势头保持稳健。中国在线教育行业市场规模将在2026年达到1.43万亿元。

对于 K12 培训市场人数的情况,目前国内的渗透率为40左右,日韩水平(70%),中国香港地区 80%的水平,在中国 K12 培训这个行业,有其刚需的成长环境。

最后,做个总结。

跟谁学股票价格的重大异动,有对可能的政府即将出台对于中小学学科教育政策的担忧的影响,也有对可能的当下中美关系的担忧的影响,但最为重要的影响因素是一个美国对冲基金使用杠杆爆仓,从而导致其所持有的跟谁学股票被投行强制平仓,进而对跟谁学的股票价格产生重大的负面影响。

在线教育,作为一种可能颠覆教育模式的产业。政府会引导,但绝不会扼杀对社会有利的先进模式。

面对市场质疑,创始人兼CEO陈向东强给出了以下回复,值得深思。

“诚信是跟谁学核心价值观之一,跟谁学是一家把诚信看得比生命还重要的公司。对于任何质疑,我们都是欢迎的。这些质疑能够早让我们进行自我省思、自我洞察。”

“我们是如此幸运地撞上了一个千载难逢的好运气。教育是永远存在的,在线教育是新的、新生的、持续生长的。我们相信,教育市场会越来越大"

"机会往往出现在人们恐惧的时候。“别人恐惧的时候我贪婪,别人贪婪的时候我恐惧。”危机,可以拆解为危和机,智者总是会把“危”变为“机”,蠢者总是把“机”变为“危”。”