5月21日,A股疫苗公司股价出现集体下挫,跌幅最大为华兰疫苗,当日下跌7.63%。

市场的异动源于一则消息,5月20日江苏省公共资源交易中心发布《关于调整部分疫苗供应价格的通知》,对部分疫苗的价格进行了调整,其中提到四价流感疫苗从128元/支降至88元/支。

可以从图中看到,不仅流感疫苗,多数疫苗供应价格都有不同程度的下调。

(图源:江苏省公共资源交易中心)

国内疫苗企业的日子本就不好过,一览2024Q1疫苗行业公司业绩,龙头智飞生物则增收不增利,沃森生物、万泰生物的营收净利双双下滑,流感疫苗厂商们更是销售困难;如今国药系降价搅局,更是让行业企业经营情况雪上加霜。

部分疫苗价格的一降再降,似乎让人看到了当初仿制药集采的趋势,同时这似乎也像是监管层倒逼疫苗创新的举措。

毕竟,有些企业已经吃老本太久了,长此以往,一些有心研发创新疫苗的国民卫生健康保障的新兴力量,在影响下也可能将倦怠。

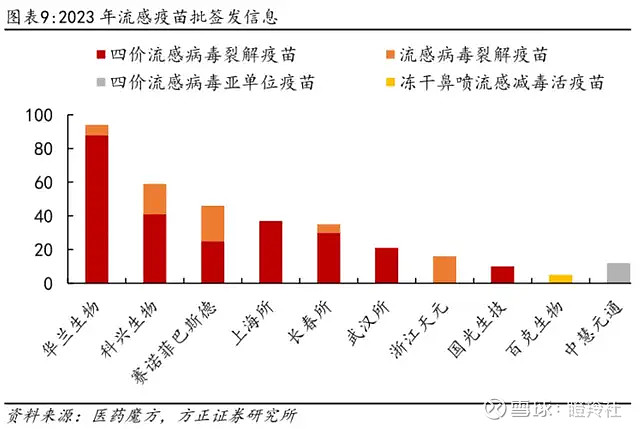

01 流感疫苗,国资加码市场化竞争

目前国内获批的流感疫苗数量已经超过20个,其中四价流感病毒裂解疫苗数量已经接近10个,竞争异常激烈。

为什么国药系会率先充当四价流感病毒裂解疫苗“价格屠夫”的角色?显然是事出有因:

1)由于流感每年都会流行,稍不注意监控就可能全球大流行乃至爆发,为了保证流感疫苗的有效性,WHO每年都会更新病毒组分。WHO在今年也更新了流感疫苗株组分,推荐三价流感疫苗。

之所以推荐三价疫苗而不是原有的四价,是因为WHO在2020年3月份以来未确证检测到自然存在的B/Yamagata系病毒,所以其认为没有必要该系病毒作为流感疫苗的组分,应将其从流感疫苗组分中去除。

这也就意味着,四价流感病毒裂解疫苗“保护力”强的市场优势被大幅削弱,而过往四价的均在100元/支以上,而三价定价普遍在60-80元/支的区间,四价厂商有降价动力不足为奇。

2)过去流感疫苗竞争格局的演变实际上是从“一家独大”到“群雄争霸”,华兰疫苗的龙头地位短期内仍然无法撼动,在产品同质化的背景下,想要快速改变格局的方式无疑是价格战,不过这非常考验发起者的规模和成本控制优势。

3)市场有投资者猜测,国药系之所以主动发起价格战,很大程度上公司在疫苗领域产能充裕,过去武汉所、上海所及长春所的新冠疫苗基地投产的产能闲置,如今国药系可能为了提升经济效益将其转为其他疫苗生产基地,进一步提升公司在其他疫苗领域的市场占有率。

对于国药系发起的价格战,首当其冲的便是市场份额最大的华兰系,过去的利润体系将遭遇变革,未来同等量级的产品销售的利润体量减少是一定的。

02 HPV二价疫苗鏖战正酣

HPV疫苗的国内竞争也处于与流感疫苗相似的阶段,只不过是几大民营玩家在搭台唱戏。

令人瞠目结舌的是,二价HPV疫苗的降价速度比想象中还要快上许多。

2022年,福建省、南京市等地的二价HPV疫苗公开采购中,万泰生物和沃森生物的中标价格还在329元/支和245元/支的水平;

2023年8月广东省招标,万泰生物直接以116元/支的价格中标,另一边沃森生物的中标价格146元/支;

2024年,两家企业同时“贴脸开大”,沃森生物在4月海南省适龄女生HPV疫苗采购项目的中标价格为63元/支,万泰生物则在3月江苏省采购项目中的中标价为86元/支。

从2022年以来,两者的降价幅度均已接近75%。

而如此快速下滑的恶性价格战负反馈也异常明显,降价带来的增量大概率无法弥补利润规模的损失(还不说量能不能提升),同时二价HPV疫苗还要面临9价HPV的竞争。

实际上,9价HPV在2024年也“变相降价”,尽管但单剂次的接种价格没变,但其9-14岁女性二剂次接种程序获批,大大降低了部分适用人群的接种成本。

2024Q1,相关国内厂商呈现了“三输”的局面。

2024Q1沃森生物营收约6亿元,同比减少28.02%;实现净利约1412.75万元,同比大降91.79%。万泰生物营收7.53亿元,同比减少73.93%;净利润1.3亿元,同比大降89.64%。

老大哥智飞生物在2024Q1尽管营收同比微增2%,但净利润同比下降28.26%;更令人担忧的是,2024Q1存货期末余额126.07亿元,较2023年底增加36.2亿元,部分投资人怀疑有产品滞销之嫌。

一旦价格战开始,便将持续很长一段时间,直至弱势者出清。

03 海外新兴巨头一扫颓势

国内疫苗厂商至今为止所有困惑与内卷,除了各自甩锅支付环境外,内核离不开技术创新上的懈怠。

相比股价一路走低的康希诺、康泰生物等曾经受益国产新冠疫苗的国产企业,海外以新冠疫苗兴起的莫德纳(Moderna)已经一扫新冠疫苗收入断崖式下滑的阴霾。

自2023年11月初公司股价的低点以来,莫德纳的股价已经反弹了超过一倍,累计涨幅已经高达125.44%。

尽管新冠疫苗的下滑在2024年仍将延续(营收指引跌至40亿美元),但Moderna已经通过一系列转型布局将投资者的注意力分散。同时,公司在2024年迎来多项里程碑催化,类型包括监管里程碑、关键临床数据,使投资者对公司未来有更多向好预期。

Moderna更是放出了“狂言”:基于mRNA方法,公司计划在未来5年内推出多达15种新产品,并将多达50种mRNA药物推进至临床阶段。

如今Moderna股价阶段性上涨兑现,源于资金对公司2024年产品商业化和数据催化的预期,包括:

1)RSV疫苗mRNA-1345的PDUFA日期为5月12日,FDA却因“行政限制”理由推迟到5月底;

2)季节性流感疫苗mRNA-1010已经在三项三期临床中达到所有免疫原性终点,预计在2024年内向FDA递交上市申请;

3)巨细胞病毒CMV疫苗mRNA-1647已完成三期临床患者入组,有望在年内读出潜在疗效数据;

4)新一代新冠疫苗mRNA-1283在2024年3月已经达到了主要终点,有望在年内申报上市。

仅收集上述里程碑,Moderna未来2-3年便将拥有了4款新的商业化产品,尤其是RSV疫苗mRNA-1345,有望成为几十亿美元销售的重磅炸弹。

投资者对Moderna还抱有更长远的期待,一方面公司正在快速推进“多联苗”项目,计划2025年推出“流感+新冠”组合疫苗,2026年可能推出“新冠+流感+RSV”三联疫苗;另一方面,公司肿瘤疫苗项目逐渐步入收获期,公司的mRNA-4157与K药联用治疗高危黑色素瘤患者的2b期临床结果显示:可将患者复发或死亡风险降低49%,将发生远处转移或死亡的风险降低62%。

凭借着诸多的管线布局和潜在商业化产品的助攻,Moderna摆脱疫情一过性影响重回盈利和增长指日可待。

结语:海外的疫苗厂商已经给了我们很好的创新指引,但国内疫苗行业,必定要经历一次彻底的革新和洗刷,才能重新焕发出活力,一切就像当年的集采重演。@今日话题 @雪球专刊 @雪球达人秀 #疫苗概念卷土重来# #疫苗股集体暴跌# $智飞生物(SZ300122)$ $华兰疫苗(SZ301207)$ $万泰生物(SH603392)$