近日,纳斯达克上市Biotech发布公告:收到合作方艾伯维(AbbVie)的通知,全面终止双方关于CD47单抗在研药物来佐利单抗化合物和产品的许可和合作协议。

诸多研发CD47前辈被无情“退货”,天境生物与艾伯维的貌合神离早有预兆,并不让人意外。

让市场关注的是,2023年迄今为止,已经有多款国产创新药管线被退货,已超五指之数。如此集中的负反馈,有人不禁发问:“国内创新药管线是不是不行了?”

答案自然是否定的。

退货只是表象,探寻表象背后的本质,方能理解其中的逻辑与价值。

01 细数国内创新药出海“退货潮”,实锤证伪在少数

迄今为止,尽管累积了超过双位数的国产创新药“退货”事件,但真正被证实因药物疗效、安全性不佳的原因被退回的占比较小。

除了恒瑞医药的PD-1因血管瘤等安全性问题被Incyte退货外,信达生物PD-1则是因为无法在美国上市而被退回,百济神州PD-1欧盟上市证明了与诺华终止合作非药物本身问题;与EQRx达成合作的三款国内分子,则是因为EQRx自身清算而被动退回;剩下的加科思SHP2、天境生物CD47、诺诚健华奥布替尼、百济神州TIGIT,均未在临床试验中被疗效&安全性证伪。

国产创新药看似迎来了“退货潮”,但实际上并非国内Biotech们“基本功”不过硬,药物之外的因素扰动反而更大。

(图源:医药笔记)

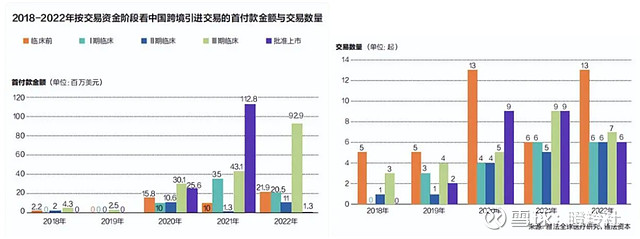

据医药经理人数据,2020年国产创新药出海交易井喷,2021-2022年出海授权交易收获的首付款总额近30亿美元。

从近年国内Biotech交易对象分析,接近半数合作伙伴为美国药企,欧洲药企占四分之一,剩下为亚太、中东地区企业。

2022年披露首付款金额的60起交易中,首付款前10的交易金额合计12亿美元,占总交易金额超过70%。

另外,2018-2022年的149起出海交易中,“主要买家”美国药企引进的药物资产,以早期资产(I期及临床前)为主,占比约55%。

不难从上述国内药企License out出海交易结构看出,欧美药企引进国内创新药管线核心策略类似“德州翻牌”式的,通过两张手牌或者第一轮的三张公牌(临床前或者一期早期数据)以较低入池金额入局,以博取最大的价值(二期有效性数据甚至成药性评估)。

纵览大量跨国大药厂(MNC)的BD交易,以交易目的可以分为三大类。

1)技术平台型:通过整体并购或者打包某一目标药企的管线资产包进入一个全新的药物领域,例如阿斯利康引入第一三共多款ADC、拜恩泰科引入映恩生物多款ADC。

2)组合领域型:目的为加强企业某一大适应症领域的优势或者与现有管线体系具备临床协同性的管线资产,例如默沙东围绕K药与吉利德、科伦博泰等ADC企业进行合作开发和BD合作。

3)竞争策略型:以合理的代价拿下主要竞争对手目标管线资产,达到阻碍对手药企商业话、布局进度的目的。

在前辈们趟过一个个地雷后,国内创新药企未来在选择交易对手方时,或许有更清晰的认知。

物质条件最丰厚的、名气最大的MNC在某种情形下,或许不是最好的合作对象,未来自家管线的优先级和在合作方体系的必要性也将成为BD重要内容。

02 大厂们的焦虑

License out交易终止,除了可能关乎分子本身,还在于买卖双方的意愿,而往往买方的意愿占据主导。

部分跨国大药企,或许也活在更重度的焦虑里。

未来几年,几乎所有的MNC都需要面临“专利悬崖”带来的沉重压力。

在2021年全球销售额前20款原研药中,未来10年有9款专利药都将到期。仅在美国,未来5年(2022年至2026年)专利到期造成营收损失就将达到1410亿美元,而过去5年的这一数字仅有570亿美元;在欧洲,未来5年专利到期造成的营收损失为333亿美元,是过去5年的3倍。

诺和诺德、礼来的市值节节新高,掩盖住了跨国大药企们的暗潮涌动。并非所有MNC都能站上风口,2023H1全球前十大跨国药企超过一半的企业录得同比下滑的业绩,即便考虑到新冠产品需求消退的影响,情况也不容乐观。

以本次退回天境生物CD47权益艾伯维为例,阿达木单抗专利到期和伊布替尼的“被后来者挑战”使得占总营收一半的免疫板块和公司排名第三的血液瘤板块2023H1收入分别同比下降7.1%、12.2%,直接影响艾伯维总体营收同比下降7.2%。

艾伯维收缩战线非常迅猛,2023年以来主导了4次“分手”,包括加科思的SHP2抑制剂、天境生物的CD47、CytomX的CD71 ADC、Harpoon公司BCMA靶向药HPN217,并且自己还主动放弃了ABBV-011、ABBV-647两条ADC管线。

另外,刚刚与百济神州终止合作的诺华尽管2023H1收入同比增长约5%,但也在极力对抗潜在的下滑趋势。2023-2025年,诺华即将面临慢性心衰重磅药物诺欣妥、 肺癌药物塞瑞替尼,还有乙肝药物Tyzeka、高血压药物Exforge、肾细胞癌药物Votrient等专利也陆续到期。

面对高压,诺华的聚焦战略同样也在进行。近两年,诺华砍掉了四分之一的临床管线,从2021H1的超过200条临床管线变为2023H1的超过150条。

新药试错的成本的逐年提升,也成为MNC做出管线精简、执行聚焦战略的重要诱因。

据德勤一份行业报告显示:大型生物医药公司新药研发回报率水平已至9年新低,仅为1.9%。

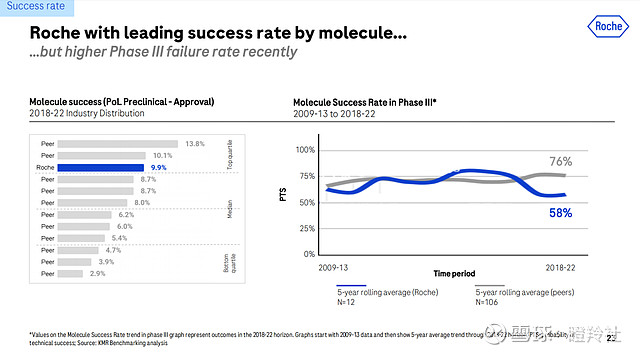

近期罗氏研发日也向市场投资者揭示了另一组数据,2013-2017年期间行业从临床前至NDA/BLA的平均耗时是8.7年,而2017-2021年阶段整体时间增长至9.4年;更令人关注的是,罗氏公布自家三期临床成功率为58%,显著低于平均的76%,也展露出外界不曾察觉的大药企“短板”。

在复杂的大环境,MNC或许要更加聚焦研发生产力的提升,才能进而提升整体药物研发的投资回报率,砍管线是聚焦战略调整的“副产品”。

03 “退货”,还真不意味着什么

创新药交易的变换更迭在国内是新鲜事,在欧美成熟市场早习以为常。

据Cotellis数据库统计,FDA批准的新药中,80%的新药经过一次或一次以上的交易,新药从研发到商业化的过程中,经过一次以上的交易是常见现象。

而在“美国集采”IRA法案推出后,MNC加速收缩管线的背景下,则更为明显。据不完全统计,2022年至2023年2月,全球生物医药行业终止合作的医药BD交易共有72笔,其中超过85%为创新药项目。

“退货”并不意味着什么,在更成熟的美国市场,MNC们看走眼的案例比比皆是。

全球第二个上市的EGFR抑制剂厄洛替尼曾经由OSI制药和辉瑞共同合作发现,但随后辉瑞因药物本身之外的原因放弃厄洛替尼的所有权。OSI制药后与基因泰克联合继续开发,罗氏在2009年并购基因泰克获得厄洛替尼所有权,2013年特罗凯销售峰值达到18.97亿美元。

泛PARP抑制剂尼拉帕利最早由美国默克开发,由于对其不够重视,2012年将其许可给Tesaro公司,2018年GSK宣布作价51亿美元收购Tesaro公司,也将尼拉帕利收入囊中。2022年,尼拉帕利全球销售额5.72亿美元。

从上述例子可见,不少优秀的管线资产曾经在上市前经历改换门庭的波折,只要自身疗效&安全性过硬,仍有“再嫁”MNC的机会并在未来取商业化成功。

在历经“退货潮”后,中国的Biotech们或许变得更加成熟。

百济神州与诺华的合作给了业内一个典范,合作期间可凭借MNC的资金优势迅速推进临床,为产品商业化铺平了道路。

另外一个层面,随着投融环境、出海环境等要素的低迷,国内Biotech们在聚焦和提升研发生产力。

产业人士坦言:即便面临MNC退货压力的大环境,有License out机会依旧会全力推动的,一次出海,即便未来不顺退回,但首付款也等同于一次再融资,给Biotech提供了至少1-2年的窗口期。

结语:“退货潮”的出现,无疑给国内创新药企业们敲醒了警钟。不过不必悲观,能在这波下行周期熬出头的企业,大概率拥有一个美好的未来。

伤疤是战士的勋章,中国创新药行业,只会“愈退愈强”。

@今日话题 @雪球专刊 @雪球达人秀 #创新药观察# #天境生物# $百济神州(06160)$ $诺诚健华(09969)$ $加科思-B(01167)$