5月18日,亚盛医药宣布:最新临床前研究显示,奥雷巴替尼(耐立克®)可高效抑制新冠病毒变异毒株奥密克戎诱导的人外周血单核细胞中细胞因子风暴的产生,进而提示奥雷巴替尼具有治疗新型冠状病毒肺炎尤其是中重度患者的潜力。

对于亚盛医药的管理层而言,无疑是得到了一份来自大洋彼岸科学家送的大礼。

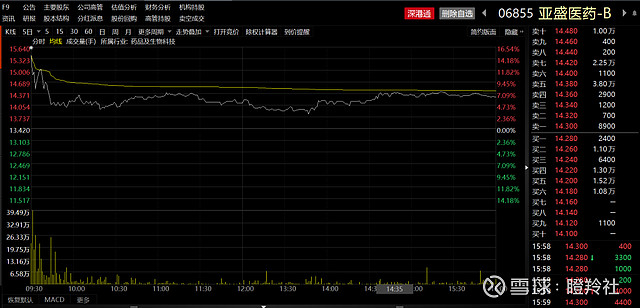

1、今日高开低走,彼时的新冠管线研发环境已然不同

被誉为“神药”的开拓药业普克鲁胺,最早在巴西被发现对抑制新冠病毒有明显疗效。

最初在巴西,普克鲁胺都是研究者发起的临床研究,和用于药物审批的注册临床试验截然不同。这类型的临床研究全凭研究者的自觉,没有外部监管力量制约(第三方和政府药监局),临床试验的执行和统计层面缺乏严格规范,得出的数据质量难以保证。

凭借着进展消息不断释放,开拓药业的股价也在2021年6月普克鲁胺在巴西新冠住院患者的临床试验结果发表前达到了顶峰(住院患者的死亡率下降了78%)。虽然,后续开拓药业普克鲁胺在美国的三期临床试验获得成功,但终究难返巅峰。

在2020年12月至2021年5月的半年内,开拓完成了股价涨10倍的奇迹。

亚盛医药奥雷巴替尼被发现对新冠病毒有效的路径,似乎与开拓药业的普克鲁胺相似,但能否再造一个“神话”?从今日交易情况看,亚盛医药早盘高开近15%,收盘收涨6.41%,高开低走。

虽然被发现的路径相似,但亚盛医药的起点和开拓药业并不在一个高度。

普克鲁胺的新冠效用在巴西被发现,而欧美主流医学界对于南美等发展中国家的成果认可度一般不高,双方的标准并不一致,当时普克鲁胺数据出来后也备受质疑。亚盛医药的奥雷巴替尼这项临床前试验由福瑞德哈金森癌症研究中心的Gujral博士所发起,福瑞德哈金森癌症研究中心是美国乃至全球都知名的顶级癌症中心,这项结果显然更容易受到欧美主流市场的认可。

本次试验中,奥雷巴替尼有效抑制了由奥密克戎变异株所介导的七种细胞因子,抑制范围比巴瑞替尼更广。在所检测的9例新冠患者的外周血样本中,奥雷巴替尼可完全抑制奥密克戎变异株介导所产生的细胞因子风暴。

“老药”巴瑞替尼虽然单药效果不佳,但也凭借着和瑞德西韦联用的数据获得EUA,凭借着新冠适应症的批准,销售额从2019年的4.27亿美元增至2020年的6.39亿美元,2021年销售额高达11.15亿美元,成为重磅炸弹,2022年第一季度为2.556亿美元,同比增长32%。

如果未来能够进一步推进至临床,或许能够获得巨头们不错的一个交易方案。

但以当下与开拓药业当时情形相比,全球环境已然非常不同。

2021年6月以前,普克鲁胺在展现惊人疗效的当时,全球获批EUA的主要新冠治疗药物只有瑞德西韦和巴瑞替尼,疗效并不尽人意。

当前全球获批的小分子口服药已经有三款,包括默沙东的Molnupiravir、辉瑞的Paxlovid和君实生物的VV116,无一例外主要适应症都是针对轻中症患者,口服药物的普及和疫苗接种率的提升将大大降低全球患者的重症率,市场空间将受到大量挤压。值得一提的是,普克鲁胺在美国临床中期数据遭遇挫败后,一度想从重症患者入手,市场似乎并不买账。

2、奥雷巴替尼的新冠用途发现,对国内抗疫防治体系完善的战略意义非凡

新冠重症治疗市场虽然较轻中症和无症状治疗市场较窄,未来国内对应药物销售额有限,反倒是战略意义非凡。

目前,国内正在贯彻实施“科学精准、动态清零”的方针,同时也慢慢形成了“检测+疫苗+口服特效药”的抗疫防治体系。检测方面,国产IVD厂商的核酸、抗原产品已经出口到全球各地,供应能力已然完备;疫苗方面,我国目前已经获准了灭活、重组蛋白、腺病毒等多条技术路线疫苗,mRNA路线疫苗也在加快研发中;治疗药物层面,国内目前已有中和抗体获批,相关治疗轻中症特效药也有望在本月底揭盲。

实际上,这个防治链条还缺乏一款对于重症患者有显著疗效的药物作为战略储备。

如若未来放开防疫限制,我国60岁以上的人口超过2.6亿(占18.9%),这部分人群是潜在高危人群,如果中重症新冠病人有特效药可治,能够极大降低该病导致的死亡率,富有战略意义。

亚盛的公告也提到:尽管多数COVID-19患者仅出现轻中度症状,但15%至20%的患者仍会遭遇由大量细胞因子产生而引起的过度炎症,即“细胞因子风暴”,并最终导致肺泡损伤及呼吸衰竭。因此,寻找到能够抑制细胞因子释放的潜在治疗方法可能对治疗中重度COVID-19患者至关重要。

二级市场对于针对重症新冠患者治疗药物的炒作和青睐,有先例可寻。

A股的舒泰神,由于引进的InflaRx公司C5a抗体对抑制细胞炎症、降低新冠重症患者显示出潜力而一度在3个月内实现股价翻倍,最后因InflaRx公司宣布该产品治疗新冠重症三期临床失败&没有达到显著降低死亡率的终点使得股价跌回原形。

今年4月,美国药企Veru宣布旗下新冠口服药物Sabizabulin三期临床获得成功,与安慰剂相比,该产品治疗中重度住院患者的死亡率降低了55%,公司股价由当初的4.4美元每股涨至15美元每股。

3、亚盛医药-B,潜力不俗,或能在寒冬中进退自如

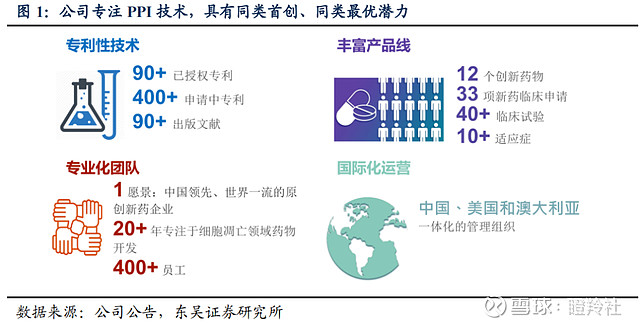

亚盛医药成立之初就致力于细胞凋亡通路的新药研发,是极少数能够实现研发到商业化一体化的国产创新药公司。

生物医药投融资的寒冬下,18A公司的现金流备受拷问,这也是部分Biotech市值被击穿的重要原因。

2021年11月,亚盛医药首个产品奥雷巴替尼获批上市,用于治疗任何酪氨酸激酶抑制剂(TKI)耐药,并采用经充分验证的检测方法诊断为伴有T315I突变的慢性髓细胞白血病(CML)慢性期或加速期的成年患者。从获批上市截至2022年2月底,奥雷巴替尼实现累计开票金额为人民币5041万元。

除了商业化产品的收入外,早在2021年7月,亚盛医药就奥雷巴替尼的中国权益和部分管线联合开发与信达生物达成合作,公司在先收到0.3亿美元预付款的同时,未来还将有可能收到1.15亿美元里程碑款(及50%的销售分成)。另外,当年还完成了一轮13亿元的增资,顺利补充了现金流。2021年底,公司现金及银行结余为17.44亿元(同比增加70.2%),当年研发开支为7.66亿元,在已有商业化产品收入的对冲下,至少保证了3年的融资窗口。

相对于大部分18A创新药Biotech而言,亚盛医药显得更进退自如。

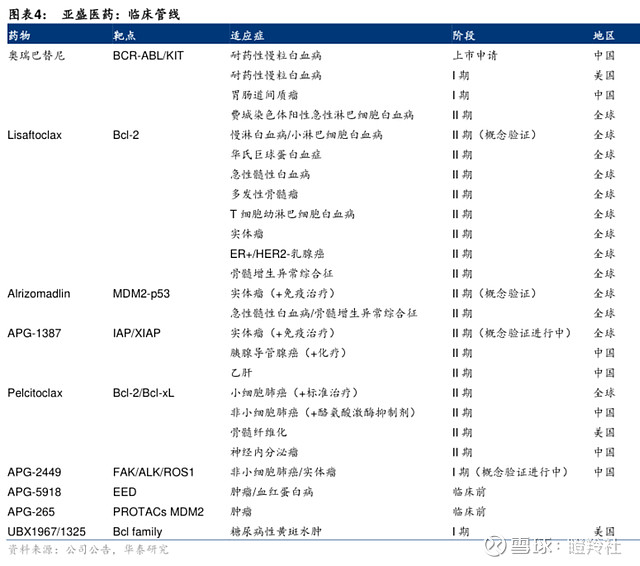

公司已建立拥有8个进入临床开发阶段的1类小分子新药产品管线,包括抑制Bcl-2、IAP或MDM2-p53等细胞凋亡路径关键蛋白的抑制剂,是全球唯一在细胞凋亡路径关键蛋白领域均有临床开发品种的创新药公司。

在海外,亚盛医药共获得2项FDA快速通道资格认证、15项FDA及1项欧盟孤儿药资格认证。

若是未来现金流紧缺,公司可以选择性授出部分管线解决问题。

结语:亚盛医药目前市值不足33亿人民币,奥雷巴替尼的新发现,很有可能给公司的市值带来新催化,无论是未来国内新适应症的增加或是可能的海外授权。

更重要的是,更多新国产治疗新冠重症药物的发现和推进,将进一步完善国内抗疫防治体系,为未来可能的放开,添砖加瓦。$

@今日话题 @雪球专刊 #亚盛医药# #新冠口服药获批,相关概念股集体飙涨# $亚盛医药-B(06855)$ $开拓药业-B(09939)$ $Veru(VERU)$