本文首发公号“瞪羚社”,更多医疗领域分析和公司调研纪要,欢迎关注我们!

“金眼银牙铜骨”,最为稀缺的眼科赛道,资本市场即将上新!

4月6日,由李氏大药厂分拆出的眼科制药平台兆科眼科通过港交所聆讯,预计本周内将会在港交所招股,引起了市场的广泛关注。

为什么会引起巨大关注?一是基于兆科背后的股东阵容,二是基于行业巨大的未被满足需求。

中国眼科临床医疗有巨大需求缺口,但中国专门的眼科药企数量有限,其中大部分是跨国公司。另外,只有少数几家眼科药企的药品种类同时涵盖眼前部和眼后部疾病。

兆科眼科,就是少数国内眼科制药平台的其中一家。

一、拆兆科,拆出了两个李氏大药厂?

1、“母与子”预计的市值对比

李氏大药厂作为兆科的母公司,通过李氏大药厂国际直接控制兆科33.6%的股份,并且通过Lees Pharm Healthcare Fund L.P持有兆科0.6%股份,持股比例在34.2%。

按近期的市场情况看,兆科母公司李氏大药厂的市值一直徘徊于35亿港元左右。

但可以看到,兆科眼科在2019年5月和2020年10月分别完成了A轮5000万美元、B轮1.45亿美元的融资,对应估值分别为1.1亿美元和4.7亿美元。

初步可以预计的是,兆科的发行市值较Pre-IPO轮会翻一倍以上,打底在9.4亿美元(折合港币73.06亿)。单按预估的发行价而言,兆科上市后的市值大概率是李氏大药厂的一倍以上,堪称又一个分拆上市的经典案例。

2、兆科星光熠熠的股东阵容,高瓴大爱眼科赛道

兆科的机构股东阵容同样不可小觑,囊括了国内外众多深耕在医健领域的知名风投和产业资本。

A轮:Coyote Investment、瑞伏医疗健康基金、Vertex Profit International等;

B轮:高瓴资本、TPG亚洲、正心谷资本、奥博资本、GIC、爱尔眼科和方源资本等;

值得注意的是,大家熟知的高瓴资本对眼科赛道的布局可谓重视,不仅参与了眼药平台欧康维视和兆科的投资,同时也投资了器械研发平台的蕾明视康和下游服务端的爱尔眼科等。

那么,高瓴会继续担当兆科眼科的基石投资者吗?

二、兆科眼科布局策略和管线梳理

兆科的眼科管线布局是围绕中国市场潜力最大的5个眼科适应症(干眼症、湿性老年黄斑病变、糖尿病黄斑水肿、近视及青光眼)所打造,走的是仿创结合路线,目前已经建立其13种创新药和12种仿制药的眼药管线组合。

其中创新药模块采用“自主研发+海外授权引入”双轮驱动模式,目前有3条创新药管线处于临床阶段,其中最临近商业化的管线是公司自主研发的环孢素A,处于三期临床;而仿制药管线是选择了快仿、首仿的策略,目前有6个产品是潜在的国内首仿。

由于兆科管线众多,我们简洁按其围绕的几个大病种拆解管线竞争力,而在兆科的招股书上公司也提到核心管线是“2+6”:“2”对应环孢素A和低浓度阿托品NVK-002,“6”对应PAN-90806、ZK002、ZKY001、RGN-259、IC-265。

1、干眼症

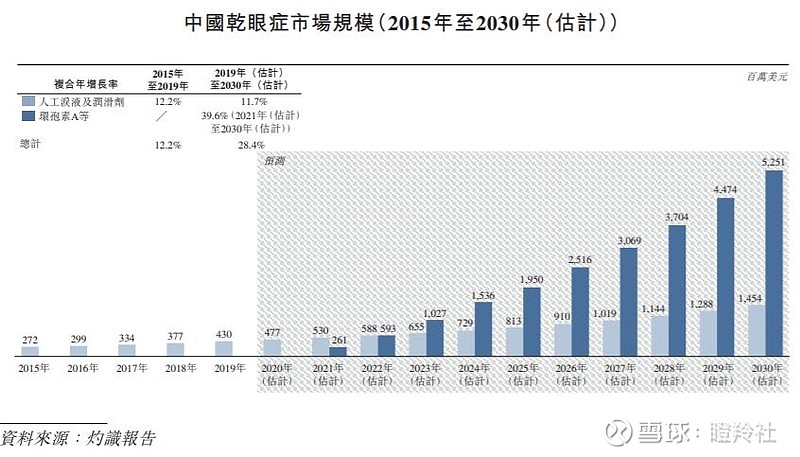

国内干眼症存在较大的未被满足需求,一方面是患者患病的普遍性和不重视,另一方面是仅有极少数药物在国内获批。

2019年干眼症药物市场规模在4.3亿美元,近五年复合增速达到12.2%,预计2030年达到67亿美元,成长空间巨大。

● 环孢素A:环孢素A是干眼症中重度患者治疗的主流药物。兆科这款产品对标艾尔建的环孢素Restasis,Restasis在2003年上市(专利到期),是全球第一个用于治疗中重度泪液缺乏型干眼症的药物,2019年全球销售额达到11.89亿美元。这款药物未在国内获批,目前国内获批干眼症适应症的药物仅有兴齐眼药的仿制药环孢素。

而兆科的环孢素A算是Restasis的me-too药物,现有临床结果表明,与Restasis相比,环孢素A眼凝胶能够更快地在眼表扩散并停留更长时间。在一项体外临床前研究中,该产品在泪膜及眼表组织中表现出远高于Restasis的局部生物利用度。而在一项针对中重度干眼病患者的II期研究显示,与Restasis每天两次给药相比,环孢素A眼凝胶每天一次给药,其疗效及安全性相似。

按现有临床结果表现,兆科的优势在于:每天一次的给药有利于提升患者依从性,另一方面兆科的适应症覆盖中重度干眼症患者,与兴齐有一些的差异化因素。2021年Q4提交NDA,2022年底前开始商業化,2023年才能贡献收入。

另外同赛道的研发竞赛层面,同样处于临床三期的有太阳制药的0.09%环孢素A和恒瑞引进的0.1%环孢素A,兆科领先的时间窗口大概只有半年,需要警惕尤其是来自老大哥恒瑞的竞争。

● RGN-259:这是一种新型治疗性肽(胸腺素β4),具有现有治疗中重度干眼症药物不具备的全新作用机制,目前同类药物未有上市记录,是一款FIC产品。该管线从RegeneRx引进,目前对RGN-259已经完成了两项三期临床试验,计划2023年启动临床三期,2025年NDA。

商业化还很远,还有就是只有大中华区权益,效果和销量能否做出来还要看授权方RegeneRx,短期内价值不大。

● 环孢素A╱瑞巴派特眼凝胶:一种自主研发的处于临床前研究的双功能药物,有望优化提升环孢素单一疗法的治疗功效,计划22年上半年IND,竞争格局上没有同类药物组合剂型。

● IC-265:一种高选择性且强效的Syk酪氨酸激酶抑制剂滴眼液,从IACTA引入,获得大中华区和部分东南亚国家的许可。该药物的特点是能够有效干眼症的眼表面炎症反应不良循环的发生,从而具有较强抗炎作用改善患者体验。目前授权方IACTA已经完成了过敏性结膜炎的II期验证,准备启动干眼症II期临床验证。

这也是一条FIC管线,目前尚未有同类药物处于上市或临床阶段,公司预计该管线要在2025年NDA,商业化很远。

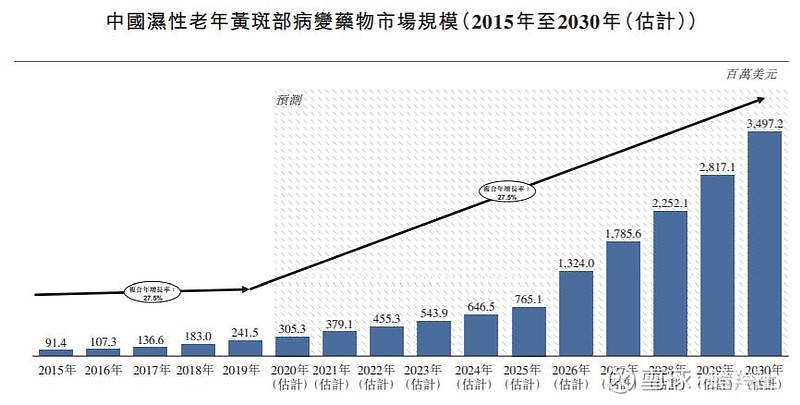

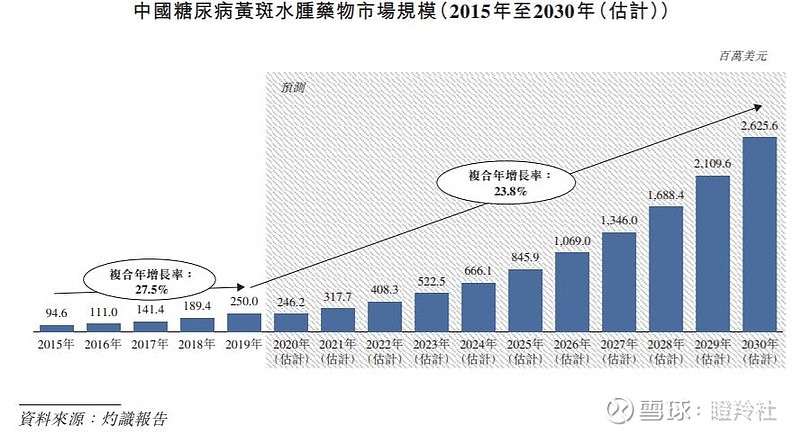

2、湿性老年黄斑部病变和糖尿病黄斑水肿

湿性老年黄斑部病变2019年药物市场规模在2.41亿美元,近五年复合增速达到27.5%,预计2030年达到34.97亿美元。

糖尿病黄斑水肿2019年药物市场规模在2.5亿美元,近五年复合增速达到23.8%,预计2030年达到26亿美元。

● PAN-90806:这是一款抗VEGF的药物管线,最大的特点在于它的给药方式是滴眼液剂型,目前国内上市的VEGF生物制剂都需要在玻璃体内注射,引进自PanOptica,在授权方已完成的I/II期临床中该药物表现出了较好的安全性有效性。

国内治疗糖尿病黄斑水肿的标杆药物康帕西普在2019年销售超过11亿,虽然给药方式有优势且同类竞争尚无,但阶段太早,在靶点和作用机制上尚未看出较强差异化。

● TAB014:这条管线是基于贝伐单抗的抗体新适应症的开发,引自东曜药业,我们都知道贝伐单抗很早获批用于肿瘤治疗,但目前看来抗VEGF药物国内目前已经相当拥挤了,国内就有18种临床阶段的研发管线,基本上没有大的差异化,招股书也只是说公司期望其成为最具性价比的疗法。该管线预计2021Q2启动临床三期并于2023年完成试验,2024年提交NDA,又是引进且靶点同质化,基本上可以忽略这条管线价值。

● ZK002:该管线是兆科自主研发兼具抗VEGF和抗炎双重机制的创新药物,相比VEGF或抗炎药物单一疗法,可能拥有潜在更好疗效。目前糖尿病黄斑水肿主流疗法仍然是抗VEGF药物,但该管线仍在临床前,离商业化太远。

3、屈光不正

目前,延缓近视进程目前国际公认的治疗手段是角膜塑形镜和低浓度阿托品。

兆科的低浓度阿托品NVK-002引自Nevakar,目前国内主竞争对手为兴齐眼药和欧康维视,兆科的临床进度大幅落后兴齐,稍稍落后欧康维视,公司计划2021年Q2提交IND,预计在2021年Q4启动三期临床桥接试验,计划在2023年根据试验结果向CDE提交NDA。

阿托品的市场比较大,不出意外,兴齐大概率是第一个获批的,后期欧康和兆科上来或许能占据一定份额,但市场竞争更激烈了。

4、仿制药

仿制药方面,兆科在青光眼领域构建了一个相关的药物组合,同时仿制药管线产品的竞争力尚可,比马前列素、比马前列素噻吗洛尔、曲伏前列素噻吗洛尔、盐酸左倍他洛尔、盐酸依匹斯汀、荧光素钠均有可能成为各自对应的适应症的国内首仿药。但是大部分产品获批要等到2023年,存在一定的不确定性。

小结:经过了篇幅这么长的管线叙述后,直白的说,公司自主创新研发能力并算不上强,仅有一个metoo和两条临床前管线,10多条创新管线以引进为主。但兆科却胜在出生在眼科药物这个极为稀缺的赛道中,我们可以看到国内具备如此齐全眼药管线的平台屈指可数,投资者理应对其高看一眼。

同样我们也可以将其和已经上市的欧康维视作为对比,欧康的大部分管线以license in为主,自主研发能力同样薄弱,目前市值120亿港元。

另外还有一条逻辑,虽然目前国内眼科新药研发仍处于很早期阶段,但是这些眼科Biotech公司无疑拥有更专业的眼光去遴选海外管线,从而通过海外快速引进率先让国内患者受益,撑住公司的部分现金流去反哺后续的管线研发,这可能也是高瓴、奥博等大佬共同押注的原因。

三、财务概览和商业化团队

1、财务概要

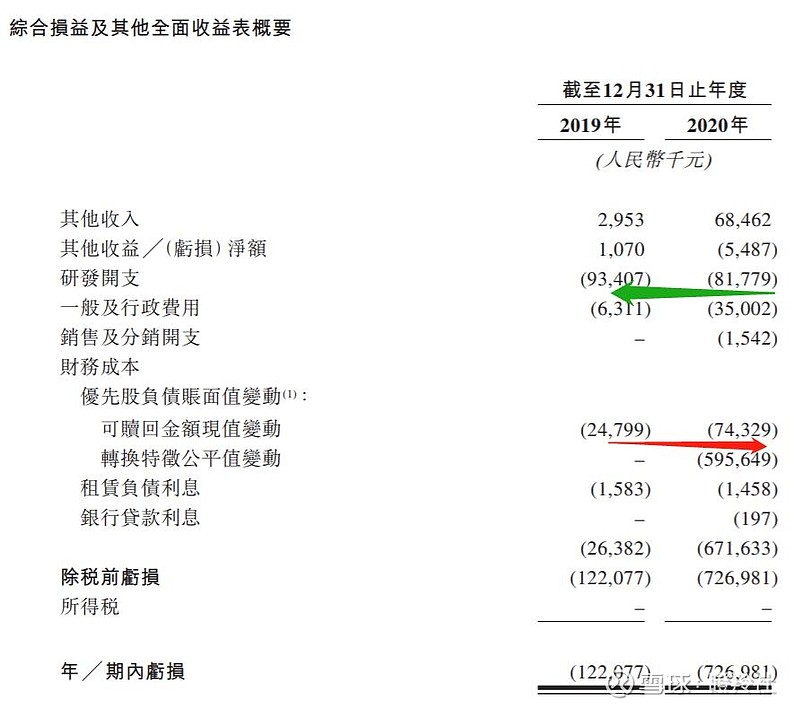

虽然公司管线众多,但目前公司尚未有产品商业化获得对应收入,2019-2020年,公司实现亏损1.22亿元和7.27亿元人民币,造成公司亏损的主要项目是研发费用和财务成本。

研发开支项,2018-2020年分别为3478.9万、9340.7万、8177.9万元人民币,近两年加大了研发投入。

而财务成本里的优先股负债账面值变动项下属的两个项目,2020年实现了快速增长,这是导致兆科眼科亏损幅度变大的核心原因。

学过会计的朋友都知道,这个大项是非现金项目,在风投机构投资一级市场项目时,往往会以优先股或者认股权证的形式进行,由于具有认购股票的权利,这批优先股或者认股权证因此本身也有一定的价值。但认股权证在GAAP会计准则下计入负债,如果这部分的公允价值增加(公司估值上行),价值增加额则会被计入当期的亏损,反之计入收益。所以,这部分导致的亏损并不意味着公司真的亏了那么多钱,而且这个部分在公司成功IPO后所有可转换优先股自动转换为普通股后,再也不会对公司的利润造成影响。

2、商业化:“艾尔建人才”引领的团队

兆科也许是看到艾尔建的眼科产品在国内销售获得一定成绩,销售总监背景艾尔建气息浓厚。

兆科的商业化团队围绕原艾尔建中国的华南销售负责人冯江先生打造,目前团队核心成員在全國眼科销售渠道合作拥有丰富经验,兆科2021年目标组建50名人规模的团队,在未来五年计划有200-300名人员的团队。

从业内评价角度看,行业对于兆科的目前团队核心成员都有较不错的风评。

结论:最后,从两个维度看,长期投资的角度现在不是时候,起码可以2023年再回来看兆科的不确定性是否有所消除和管线进展和兑现情况如何;而打新的角度看,结合市场热度和公司质地,最好放低预期且不要寄希于首日暴涨,低成本参与即可。

本文首发公号“瞪羚社”,更多医疗领域分析和公司调研纪要,欢迎关注我们!