本文首发公号“瞪羚社”,更多医疗领域分析和公司调研纪要,欢迎关注我们!

上周五,高瓴资本耗资23.625亿港元大举进入港股上市公司绿叶制药,这周以来公司股价表现强劲,截至收盘价为6.5港币,相对高瓴成本价4.28港币,3天涨幅近52%。

你以为这就结束了?这才刚刚开始。

2月2日晚,A股上市公司华大基因公告20亿的非公开发行正式落地,共发行约1381.4万股,每股价格145元,发行对象为华泰证券、招商证券、中央企业贫困地区产业投资基金和天津礼仁投资4家,其中天津礼仁获配股份价值约5.03亿元。

跟高瓴有什么关系?天津礼仁虽然在股权结构上与高瓴并无关联,但其一直被外界视为高瓴系证券私募平台。根据中基协早前公示的信息,公示的人员名单中包括李岳和许玉莲,分别为高瓴资本二级市场消费领域、医疗领域的负责人。

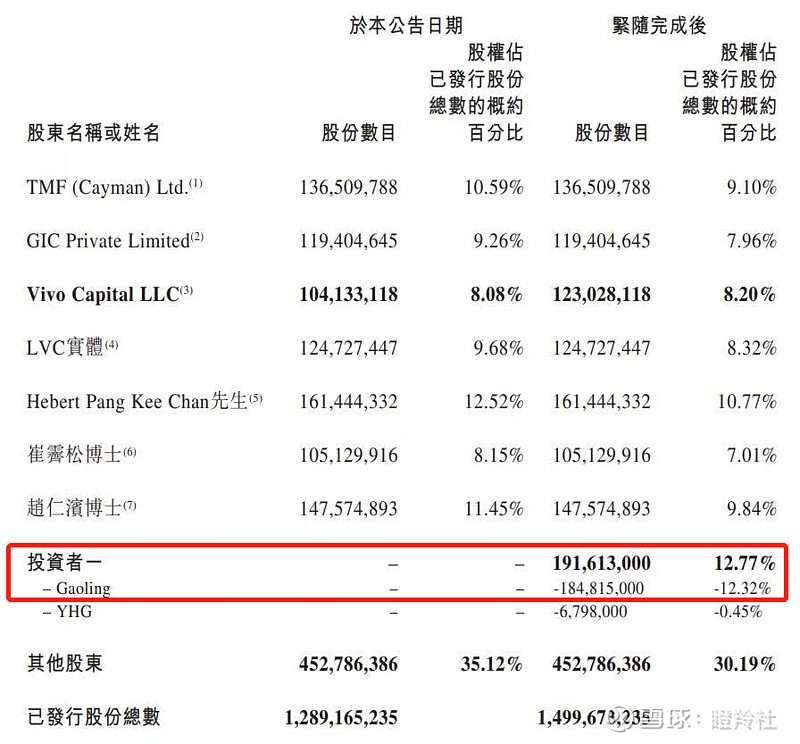

2月3日上午,港股上市公司诺诚健华发布折价配售公告,公司与投资者订立两份认购协议,认购合共2.1亿新股,认购价为14.45港元每股。

本次配售引入新股东高瓴资本和已有股东维梧资本,其中高瓴资本认购约1.91亿股,维梧资本认购1889.5万股,本次发行后高瓴资本所持公司股份比例为12.32%,成为公司第一大机构股东。

统计绿叶制药、华大基因和诺诚健华这三笔交易,高瓴资本一共耗资接近人民币50亿元,明细统计如下:

绿叶制药的逻辑我们已经在前面的文章《出手就成第二大股东!高瓴资本居然重注一家靠并购为生的“二线药企”?》提到过了,今天简单的给大家捋一捋高瓴看上的诺诚健华和华大基因的投资逻辑和成色。

一、诺诚健华:国内BTK抑制剂的领军药企

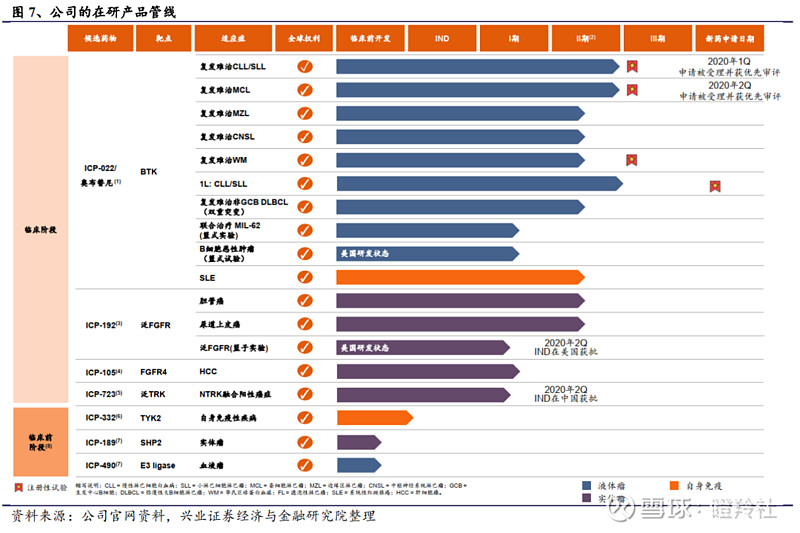

诺诚健华是一家致力于发现、开发和商业化同类最佳或者同类最快的用于治疗癌症及自身免疫疾病的药物的Biotech公司,直接拉到研发管线来看,重点是于今年1月25日获批的BTK抑制剂奥布替尼,次重点是进入临床的三款候选药物(泛FGFR抑制剂 ICP-192、FGFR4抑制剂ICP-105以及723)。

什么是BTK抑制剂呢?

我们都知道人体的B淋巴细胞,在执行体液免疫功能时发挥着重要作用,当B细胞受到抗原刺激以后就会转变成浆细胞,然后分泌产生各种抗体,发挥体液免疫功能。

BTK是一种胞浆蛋白,对B细胞受体信号通路起非常关键的作用,如果BTK发生某些异常,则可能出现B细胞无限增殖的情况,形成肿瘤;

BTK抑制剂,是我们最常用的淋巴瘤治疗方案。

对于新药奥布替尼的竞争力,我们从市场空间、安全性和有效性、竞争格局来梳理:

在诺诚健华奥布替尼获批前,全球获批的BTK抑制剂一共有四款,分别为强生&艾伯维的伊布替尼、阿斯利康的阿卡替尼、百济神州的泽布替尼和小野制药&吉利德的Tirabrutinib,而国内上市的有两款,分别为伊布替尼和泽布替尼。

其中,强生&艾伯维的伊布替尼在2019年的全球销售超过80亿美元,且年均增速超40%,这个数字是恒瑞医药2019年的营收的一倍多。

在BTK抑制剂的适应症布局上,显然百济神州的泽布替尼更为全面,我们看国内目前几个在研对手的适应症布局情况,不是适应症少就是研究仍在早期。

诺诚健华的奥布替尼有望成为同类效果最优的产品。

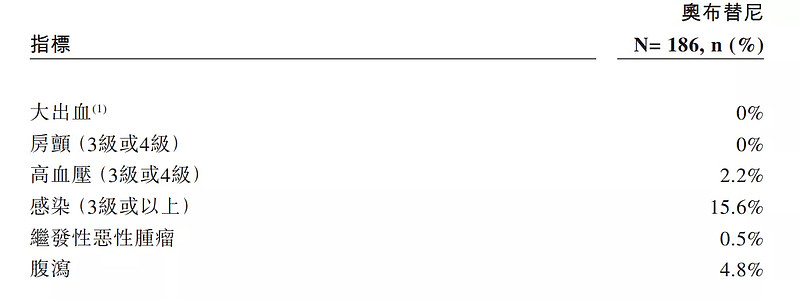

在效果上伊布替尼、泽布替尼和奥布替尼的疗效相近,而奥布替尼亮点在于安全系数优于其他同类产品,药物的靶点更精确,副作用如房颤、腹泻、严重出血、感染和第二原发肿瘤在目前已有的BTK抑制剂中发生率低。

除BTK抑制剂外,公司进展最快的是泛FGFR抑制剂和FGFR4抑制剂管线。在泛FGFR抑制剂领域,全球目前仅有强生的产品2019年获批上市。

根据公司招股书,全球每年新增约120万FGFR突变患者,其中尿路上皮癌、胆管癌两个适应症每年新增患者数量约70万例,FGFR抑制剂的市场潜力有可能不亚于BTK抑制剂,目前全球该领域的大多数在研项目都处于临床早期,没有太多数据可以考证。不过诺诚健华FGFR抑制剂管线进展也一定程度上缓解了市场对于公司管线单一的担忧。

本次高瓴进入,一是看好未来奥布替尼未来上市后的表现(同时高瓴也投了百济神州,国内BTK抑制剂都投了);二是奥布替尼的上市是对诺诚健华管理和研发团队能力极具证明力的兑现,相信高瓴相信未来诺诚能够造出更多的好药;三是可能高瓴对于目前诺诚的发现方向感兴趣;

二、华大基因:昔日的千亿测序龙头,如今靠防控业务焕发二春?

华大基因,在新冠疫情防控业务上的爆发使其交出了一份靓丽的成绩单(预计2020年归属于上市公司股东的净利润20亿元-23亿元,同比增长623.77%-732.34%。),但高瓴资本的进入多多少少都令人感到意外,不仅因为增长乏力的业绩,也因为市场对于公司的争议。

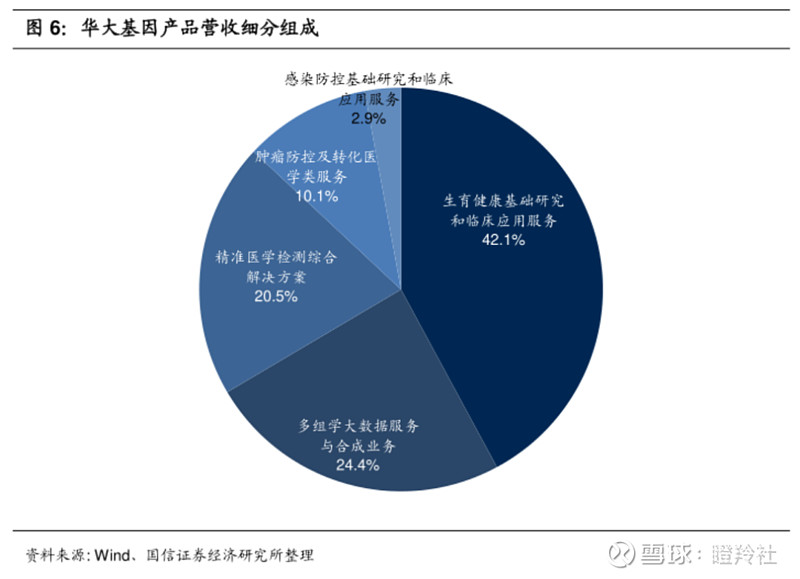

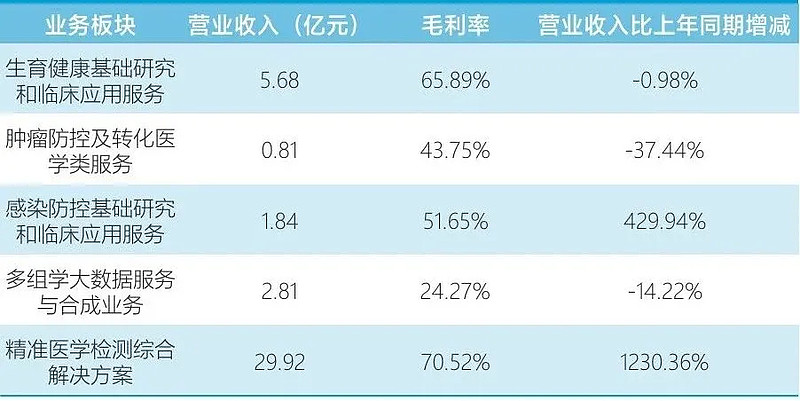

华大基因主要营收来源分为五大业务:生育健康基础研究和临床应用服务(无创产前NIPT)、肿瘤防控及转化医学类服务(早筛)、感染防控基础研究和临床应用服务、多组学大数据服务与合成业务(质谱服务)、精准医学检测综合解决方案。

▲华大基因2020上半年营收构成 | 亿欧网整理

抛开受益于疫情的业务,首先从第一大营收支柱生育健康业务来看,目前国内无创产前NIPT检测绝大部分份额被华大基因和贝瑞基因占据,未来市场空间由什么决定?新生儿的出生率、渗透率、筛查单价下滑程度这三点是关键因素。

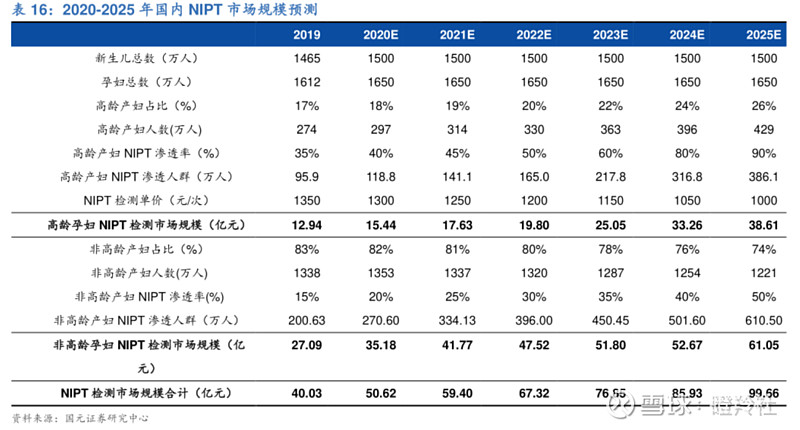

上面是券商机构对于整个NIPT市场的的预测,可以明显看到新生儿总数从目前的趋势是平稳趋于下降的,而NIPT的检测单价随着时间推移呈下降趋势,渗透率的逐步提升是否额能够弥补存在疑问,这显然是一个趋于成熟的市场。

多组学大数据服务和肿瘤防控服务虽然占比并不大,华大基因基于自有技术平台的运用,陆续发布了多组学泛癌种筛查技术、肠癌早筛技术和宫颈癌筛查技术,目前已经累计超过为9万人提供肿瘤基因检测服务;其中,宫颈癌筛查业务已覆盖全国29省109个市或地区,并开拓微信金丝带平台、阿里健康、京东自营、社交电商分销等客户便捷可及的线上渠道,累计完成超过460万例HPV检测。

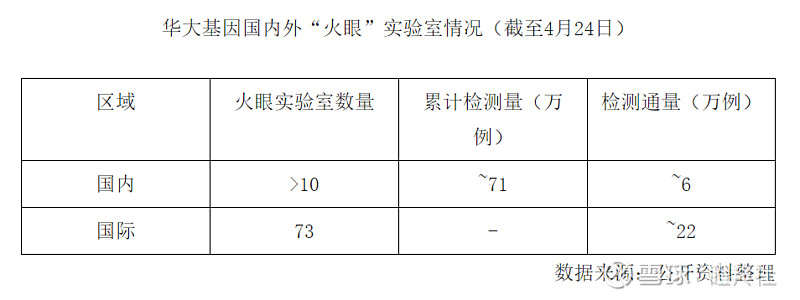

新冠防控业务方面,截至2020年7月30日,公司在国内已建成10个以上火眼实验室,国内检测通量超过20万例/天;已在国际累计洽谈或启动约70多个火眼实验室,国际检测通量约30万例/天。

由于华大的布局很广、业务很杂,我们不展开来讲,想看更具体的华大基因的分析,可以看之前我们朋友粽哥写的深度分析《华大基因:价值重估背后的“秘密”》。

高瓴进入华大基因我认为有几个考量:一是华大基因是基因测序产业布局最全面的公司,上游测序仪有集团内部的华大智造、中游华大基因自己Cover、下游合作机构渠道海内外全部打通,具备绝对优势;二是高瓴对于质谱等前沿技术的看好,前阵子投了迪安的凯莱谱、去年底投了山东英盛;三是对于华大基因中短期业绩反转的持续,华大的火眼实验室检测能力和新冠检测性能结合在全球可以说非常有竞争力,在人类疫苗接种完成形成免疫壁垒至少还需要很长一段时间,逻辑不仅在业绩增长中期持续,且华大基因有可能借此机会一举奠定公司在全球市场的影响力(注:礼仁是二级私募,是否追求绝对长期价值也需要考虑)。

总结:最后我还是要强调,“独立思考后的抄作业”虽然只比“无脑抄作业”多了仅仅一步,但层层积累下来独立判断能力,却弥足珍贵。

更多医疗领域分析和公司调研纪要,欢迎关注我们!