持仓收益

2020年账户收益30%,跑赢沪深300指数3%。(截至12月31日)

2014年~2020年收益:30%,64%,35%,8%,67%,-22%,48%。

持仓分析

(截至12月27日。27日~31日间有调仓,下面会说)

贡献业绩主要来源:腾讯控股,分众传媒,正泰电器,贵州茅台,海康威视。

拖累业绩主要来源:温氏股份

记录持仓的两个雪球组合(更新不一定很及时准确): $价值确定性(ZH005818)$ $价值确定性-港版(ZH293951)$

复盘总结

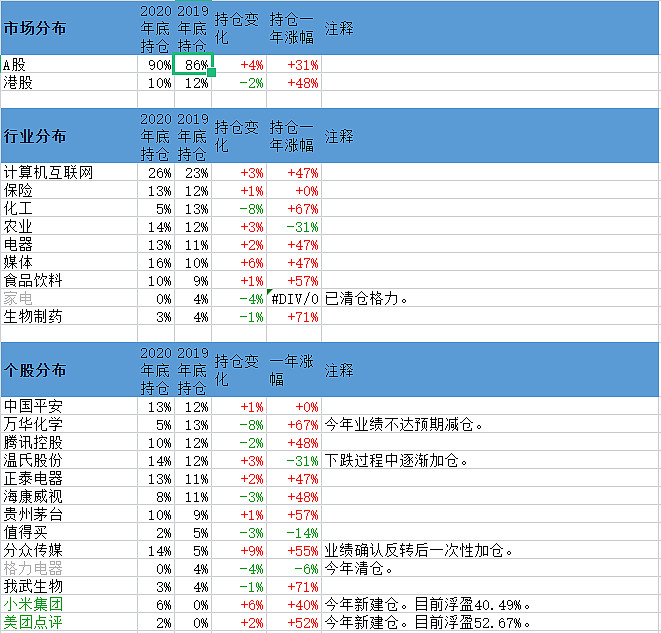

2020年由于放在投资上的时间几乎未0,所以仓位变化较少,超额收益也低得可怜。持仓的市场分布主要集中在A股,今年A股也是个小牛市。港股恒指是下跌的,我持有的港股都是泛互联网行业,互联网2020年涨幅还比较大,但由于估值问题整体仓位不高。行业分布相比2019年变化不大。个股上,清了格力,新增了小米和美团。其余大部分持仓逻辑相比往年都未变,就犯懒不细说了。说几个个人分析逻辑有变化的。

温氏买入的主要逻辑是看中其出色的研发能力,以及能跟农户形成强协作关系,各自发挥优势。并且温氏也在发力其终端品牌,形成差异化。但事实上,在生产端的差异化并不能形成定价权,消费者不会为生产方式买单(这个错误我曾经在神华上也犯过)。温氏的终端品牌刚刚起步,我们家里也经常买温氏品牌的产品,差异化还是很小的,用户忠诚度很低。两大产品线,猪周期自不必说,公司还没强大到能够熨平周期或者控制供给的程度;鸡基本上还处于赔本赚吆喝的阶段,产量越增长亏得越多。因此近期会出清此股。

本股持有的逻辑是公司拥有建造和运营光伏电站的全套解决方案,低压电器品类齐全且经销网络渗透率高等。目前分析,公司大头还是低压电器,这块基本上是跟随房地产。光伏电站这块是个朝阳行业,太阳能发电基本已经成为单位成本最低的发电方式,将来有望进一步降低。其实也好理解,太阳能本来就是地球所有能量的第一来源,每转换一次就有一次损耗。但公司的业务主要来源于电站建造和卖设备,且未来光伏发电的形式未必是集中式的,所以这种模式的确定性其实不见得很高。虽然今年通过它赚了不少,但近期会换成确定性更高的标的。

小米的买入逻辑是其直销网络+增值服务网络+IoT网络三网合一的强协同。今年买入确实也赚了不少。但目前估值相对于其股东回报来说,太高了。公司本身没问题,将来的风险要大于机会,所以近期会出清。

美团跟腾讯其实越来越像,都是抢占了高频入口。现在谁也离不开外卖,而外卖又被两家巨头垄断,且老大甩老二几条街。这个市场,再想有新入局者已经很难了,地推的边界成本相比巨头差太多。美团通过这个高频入口,可以很平顺的嫁接其它业务,比如团购、电影、娱乐等,甚至打车。而美团相对腾讯的劣势是,微信和QQ这两个高频入口几乎是免费的,而美团这个入口很重,非常重,要养着一个庞大的送餐员群体,相当于一个重资产生意。更要命的是,其实这个生意(外卖)边际利润并不算太高,你得按单支付送货员。送餐员送两份餐的付出是比送一份高很多的(虽然达不到2倍)。所以,美团未来可能性还很大,但现有主业并不是很好的生意。考虑到估值较高,目前少量持有。

今年清仓了格力。提到格力,必然伴随着美的、董大姐这两个话题。我倒是觉得,这两个因素并不见得是格力最关键的因素。先说美的,你没必要去二选一,你可以两个都买或者两个都不买。美的和格力的相似度远远高于差异度。再说董大姐,我觉得董大姐对格力的影响肯定不是负面的,正面的影响也没有大家感觉的那么大,只是她的曝光量实在太高。研究格力,其实可以排除董大姐的干扰,当她完全不存在,才更能看透格力的本质。格力的本质是空调第一品牌,你去问问不炒股的人,说起空调你第一个想到啥牌子?这就是品牌的力量。其次是,空调这个产品已经严重同质化了,产品本身没有什么太大的区别,没有什么“核心科技”,甚至质量和服务差别也不大。行业空间是有的,广大农村的普及率还不高。竞争格局比较激烈,虽然美的格力市占率很高,但还没高到能掌控定价权的程度,因此格力的确定性不见得很高。

策略变化

今年投资策略无变化。明年计划做一个比较大的变更。变更项如下。

1 简化确定性评估。

之前的评估体系过于复杂,评估一家公司耗费时间太长,且不聚焦,评估标准未经量化回归确认效果。新评估体系分为定性和定量两部分,定量部分经过2007年至2020年A股全量回归验证超额收益。

1.1 定性

先做定性初筛,将拥有定价权和复购率且无替代品的公司作为第一阵营优先投资;将有一定定价权或有定价权无复购率、有替代品的作为第二阵营作为补充投资;没有定价权的公司作为第三阵营排除在投资标的之外。

上一步过滤出来的公司,通过负面检查清单去审查企业财报。检查清单包含:公司是否盲目多元化、公司企业文化是否销售或份额导向、董事会和高管是否经历大地震、公司产品从质量和成本上看是否同质化严重、公司是否出现过严重诚信问题、公司是否严重依赖少数供应商或客户、公司是否长期处于低增长或衰退、公司的赚钱模式是否足够简单清晰且在我能力圈范围内、公司的商业模式是否10年内不会有大变化、公司现金流是否健康、公司偿债能力是否足够等。以上只要一条不满足,即刻排除。

1.2 定量

只选取少量经过量化回归的指标作为定量评估。比如所处行业/赛道的成长性,品牌价值,营运效率,资产风险,定价能力,需求刚性。

2 简化估值

估值公式也经过量化回归。基本算法是(内生增长+分红收益)/估值溢价。

根据此策略以上提到仓位已经2020年最后一周做了相应调整,清掉了小米、温氏、正泰;新入国瓷材料,爱尔眼科,招商银行,苏泊尔,大华股份。具体仓位可参考我的雪球组合。

2021年计划

预计研究投资的时间依旧会很少,会按照新的快速评估模型尽量增大研究范围,找到更多好标的。