$迪安诊断(SZ300244)$ $金域医学(SH603882)$ $凯普生物(SZ300639)$

金域医学、迪安诊断、兰卫医学和凯普生物都是在A股上市公司,主营中的大部分都来自医学诊断服务,因此把这四家拿出来做一个对比,金域和迪安因为自2020年年报以来我都在做对比,因此数据还有过去的,可以拿来看看金域和迪安这两个的成长情况。

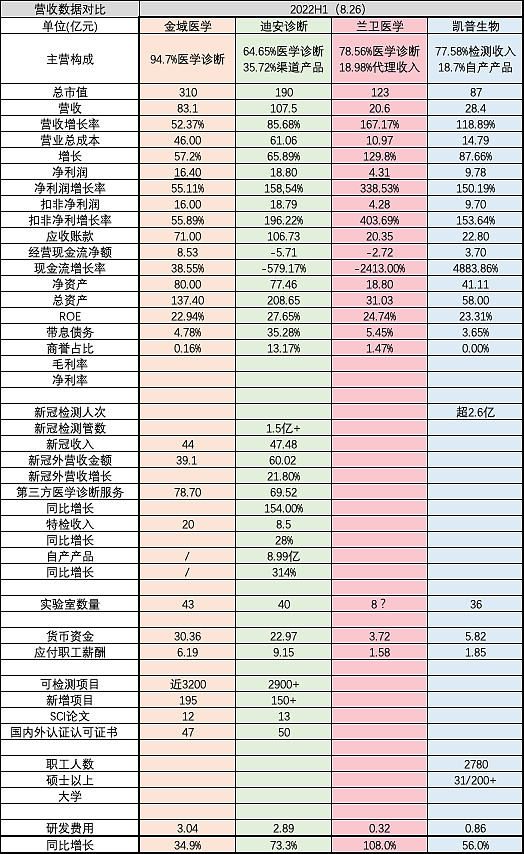

对比是一个非常有趣的做法,很多数据经过企业的互相验证后,可以看出单一中报看不出的东西。

这张对比表一拿出来其实就可以说明很多问题了,结论如下。

一、ICL国内双寡头优势明显

金域和迪安,两家明显要强得多,龙头之势已成,把兰卫、凯普等小弟远远的甩在身后,四家分为两个level,而且差距非常大。这一点无论从营收、人员规模、公司整体能力等各种指标上都有所体现,金域和迪安都是万人级别的公司,兰卫21年报是1522人,凯普22年中报是2780人。

二、应收账款

四家的应收账款都非常惨烈,迪安诊断和兰卫医学的应收账款都接近营收,说的难听点,就是干了半年啥钱都没收到。金域和凯普稍微好一点,但也好不到哪里去。

这样子看来,应收账款的回收接下来是ICL企业如何估值的关键了。

三、金域医学-市值最大

金域是4家中总市值最大的一个,但比起21年初也已经腰斩了。金域无论在可检测项目,还是医学诊断服务营收,又或是研发费用上,都是最多最高的一个。

金域也是4家中业务最纯粹的一个,医学诊断服务占比接近95%。

金域除了应收账款以外,有一点令人担心的是Q2的营收和净利润环比Q1是下降的。金域医学Q1营收42.5亿,Q2营收40.6亿。因为金域并没有在中报披露自己的新冠核酸检测业务的收入,H1核酸检测收入44亿也是电话调研会议中披露的。如果参考迪安Q1和Q2的核酸检测业务营收,Q2的核酸检测业务营收比起Q1是明显增长的,参考迪安核酸检测Q1和Q2的比例的话,金域的常规业务(剔除核酸检测)Q2的营收可能约14亿,而Q1可能约25亿,环比下降挺大的,大约40%,这就有点恐怖了,不知道金域二季度出了什么问题,当然这个只是推算,错误概率挺大的,谁让金域不大大方方的公布新冠核酸检测业绩呢,那只能让我来猜测了。

小结下我的推断,因为迪安诊断新冠核酸检测Q2环比Q1大约增长50%以上,由此推算其他ICL公司,Q2营收环比都应该大涨,但是金域却是下跌的,所以到底发生了什么?让人疑惑!环比下降不是好兆头,因此更需要持续跟踪,且看三季度的情况了。

四、迪安诊断-营收净利应收第一

从4家对比的表格可以明显看出,迪安诊断目前营收规模最大,净利润最高,成本也最高,应收账款最多;净资产低于金鱼的基础上,总资产却远远超过,带息债务最多,商誉占比也最高,从这些方面都可以看出,迪安发展策略是极为激进的,风险也极大,从现在的结果看,一体化战略已经逐渐展现成效,接下来要看的就是未来的特检和自研产品的增速以及应收账款的回收。

从研发费用的增速、从SCI论文的发表和自研产品的发布等方面来看,迪安的第三方诊疗平台龙头的气质更加明显!

从唯一大方公布新冠核酸检测情况的迪安可以看到,迪安诊断2022年H1核酸检测共超过1.5亿管,收入是47.48亿,平均一管31.65元左右,由于Q2核酸检测单价的继续下降,Q3核酸检测收入大概率应小于Q2,真正的考验马上要到了。

前文曾经写过迪安诊断传统业务(剔除新冠)Q2无论是同比还是环比都是增长的,这一点尤为难得。

对比金域和迪安,2022H1迪安的净利润已经超过金域了,当然全年来说还不一定,因为迪安惯性的在Q4要出各种幺蛾子,加之超大量的应收账款、较高的商誉占比、远比金鱼多的带息债务,我个人判断,迪安目前的总市值是金域的0.7左右,是合理的,以前我的判断是0.6,我觉得迪安进步了。

迪安这半年的实验室数量没有增加,但和三甲医院合作的精准中心开了8家,其中省外7家,从这一点说明迪安开始全面复制精准中心模式。这个打法目前来说是独一家。

从现状来看,如果能够继续保持下去,我认为迪安诊断未来的发展空间必将远大于金域。

由于我持有迪安诊断,且为我的第一重仓,所以在评论时我必然会偏向迪安,诸位看官见谅。

五、迷雾中的兰卫医学

兰卫医学在4家对比中,营收规模和净利规模都是最小的,和金域迪安差距尤其大,虽然增速确实是兰卫医学最快,但市值却达到了123亿,个人猜想是因为是次新股的缘故,流通市值仅13亿,更便于炒作,因此4家中估值最高。从雪球关注人数就可以看出,兰卫医学仅1.04万人,而迪安诊断高达10.64万人。

兰卫医学的中报中没有公布自己有多少家实验室,只说了“目前,公司已在上海、江苏、安徽、湖北、湖南、广东、重庆、云南等省市建设了独立医学实验室”,只能暂时认为他有8家实验室。

兰卫医学的报告中没有披露任何关于核酸检测的人次、管数和收入,很多东西都非常难以判断。而兰卫医学注册地是上海,上海的疫情防控和核酸检测,兰卫肯定是主力军之一,这部分给兰卫带来了多少业绩,也无法知晓,兰卫的常规业务到底是什么样的情况,也就看不出了。

纵观整个报告,我实在没有能力看出到底兰卫医学的特点是什么,他的核心竞争力在哪里?特别是兰卫医学的医学诊断服务毛利率高于金域和迪安,达到53.77%,也无法知晓到底是为什么,兰卫医学的医学诊断服务怎么样能够带来更高的毛利?未知的真是太多了。

看完中报,总觉得兰卫只是一家普普通通的ICL上市公司,并没有什么特色。

六、勇敢的追赶者--凯普生物

凯普生物在4家ICL上市公司中,22年H1营收28亿,规模一般,排第三,离前二非常远。净利挺好,接近10个亿,离前二并不遥远。拆分这10个亿净利的组成,自研产品40%+,内地诊断服务约20%,香港诊断服务接近40%,香港核酸检测了430万+人次,整体核酸检测2.6亿+人次,但香港的净利远超内地,可见香港的核酸检测有多么赚钱。

凯普的野心甚大,虽然规模不如前二,但现在已经开了36家,如果未来依然有香港核酸检测业绩的支撑,估计日子应该还挺好过,但如果没有呢?

从中报可以看出,凯普生物在妇幼诊断产品方面有着自己的核心优势,这一块估计也将是凯普的特色业务。

凯普目前的研发力量和研发费用尚远少于前二,任重道远。

七、小结

4家ICL上市公司都看完了,金域医学做的是最纯粹的医学诊断服务;迪安诊断向着医学诊断一体化平台的目标坚定前行;凯普生物野心甚大,也有这自己的特色业务;兰卫医学最普通,但估值却是最高。这4家前期受益于新冠核酸检测业务,而当下都受累于核酸检测业务带来的应收账款,未来会怎么样?虽然我个人最看好迪安诊断,但未来的路必须是走出来的,而不是看出来的。

我是小眼,欢迎关注“小眼学投资”,分享一个普通人投资路上的喜悦、犹豫、恐慌和贪婪。

以退为进,进退自如,不疾而速